近期的中信证券可谓是“多事之秋”,先是在IPO保荐过程中被深交所启动现场督导,后又因转融通套利被证监会立案处罚。

起因是,由中信证券保荐的IPO公司联纲光电科技股份有限公司(以下简称“联纲光电”)因一份“拉踩式”问询函回复,被质疑“硬刚”“怒怼”交易所,引起市场关注。进而被深交所现场督导。

4月19日,又因限售股转融通套利收到了《行政处罚事先告知书》,证监会针对王泽龙、洪浩炜、中信中证、中信证券、海通证券、韩雨辰违反限制性规定转让股票的违法行为,责令改正,给予警告,没收违法所得77531959.84元,并对相关主体的违法行为共计罚款1.57亿元,其中,中信中证和中信证券合计“吃”下了近7000万元的罚金。

不仅如此,今年以来,中信证券首发上市保荐项目撤回已达12家,其中,4月份就有5家撤回。

这意味着,“多事之秋”的背后,一方面是监管力度不断加强,一方面也体现出中信证券在以往的执业过程中确实存在诸多问题。

源头失守

联纲光电IPO申请于2023年6月被深交所受理,去年11月,深交所在联纲光电第二轮问询函中提出11个问题。

其中,深交所指出,联纲光电实际控制人徐耀立、徐耀志兄弟直接或间接控制公司表决权的比例为91.34%,加上二人的配偶合计持有发行人6.66%股份,实际控制人家族合计控制98%的股份。而联纲光电招股说明书风险提示中仅提示了两名实际控制人持股比例较高可能产生的不当控制风险,未提及二人配偶亦持有发行人股份。

深交所要求联纲光电说明公司相关内控制度是否健全且能发挥必要的作用,公司治理结构是否完善,如何保护中小投资者权益。并且要求保荐人、发行人律师发表明确意见。

今年1月,联纲光电对于深交所提出的各项问题进行回复,在回答公司实控人持股比例较高的问题时,公司不仅表示已经制定了完善内部治理和内部控制制度的对应措施,而且还指出了8家已上市公司上市前持股比例均高于90%的情形,分别是鼎龙科技、振邦智能、丰茂股份、华融化学、美硕科技、威力传动、银河微电、浩欧博。

与此同时,中信证券作为保荐人回复称,联纲光电已建立较为完善的治理结构与内部控制体系,各项内部控制制度健全且能发挥必要的作用。

联纲光电这种“拉踩式”的回复外加中信证券“流程化”的回复一经公开,很快便引发市场热议。联纲光电与保荐人中信证券的相关回复,被认为中信证券与联纲光电一起“硬刚”“怒怼”交易所。

有市场人士认为,中信证券在联纲光电保荐项目中之所以引起市场关注,主要是在回复深交所的问题中未免过于流程化。IPO公司实控人持股比例过高,对于投资者来说明明就是一种风险,不少投资者认为这类公司上市就是来“卖公司”的。对此,中信证券却以一种流程化的方式进行回复,漠视中小投资者权益,没有尽到保荐人“看门人”的责任。

此后,深交所发布公告称,联纲光电首发上市申请受理后,深交所已发出三轮审核问询及监管函件,要求联纲光电及中介机构就公司治理有效性、财务内控规范性、信息披露真实准确完整性等事项进行核查说明。联纲光电及中介机构近期提交了问询回复,但回复内容不够清晰,所涉问题仍未能予以充分说明。

深交所指出,为进一步压实保荐人“看门人”责任,从源头上把好上市入口质量关,决定对联纲光电保荐人中信证券启动现场督导。

包装还是“伪装”

实际上,从联纲光电招股说明书就可以看出,这是一家被保荐机构精心包装过的公司。

联纲光电招股说明书显示,公司以光电信号传输技术为核心,主要从事信号传输连接产品、电声产品及3C配套产品的研发、生产和销售。

单看这一句话,很难了解公司的产品和业务到底是什么。从联纲光电招股说明书和对交易所问询函的回复综合来看,公司的主要产品就是耳机线、数据线、充电线等各种线材,外加耳机整机,还有公司大力宣传的光通讯产品AOC,即有源光缆。

从联纲光电产品原材料列表中也可以看出来,公司产品除了蓝牙耳机主要原材料中没有线材,在其他产品的主要原材料中都包含线材,由此可以推断出,公司的主要产品就是耳机线、数据线、充电线、光缆以及耳机等,

联纲光电在招股说明书中表示,公司作为一家以光电信号传输技术为核心的国家高新技术企业、具有显著的创新、创造、创意特征,具备较好的成长性,符合创业板定位。

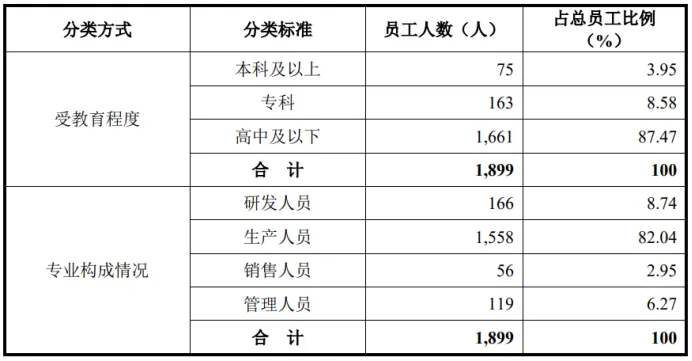

联纲光电在招股说明书中多处描述公司具有研发创新能力,截至2023年6月30日,公司共有研发人员166人。值得注意的是,公司本科及以上员工人数只有75人,专科员工人数有163人,高中及以下员工人数有1661人。也就是说,在联纲光电研发人员中,有大半员工是专科学历。这样的研发团队,很难让人相信公司的研发创新实力。

招股说明书显示,2020年至2022年以及2023年上半年,联纲光电研发费用分别是2744.50万元、3638.26万元、3830.95万元、1699.30万元。其中,员工薪酬占比分别是61.93%、64.74%、61.98%、62.52%,材料费用占比分别是27.22%、24.10%、22.32%、22.52%。

也就是说,联纲光电研发费用中绝大部分都用在了支付员工薪酬和购买材料上,再加上公司研发团队学历整体偏低,那么联纲光电每年真实用在研发上的费用恐怕要大打折扣。

深交所规定,支持和鼓励最近三年累计研发投入金额不低于5000万元的公司在创业板上市,联纲光电真实的研发费用是否符合这个标准或许只有公司和保荐机构清楚。

由此来看,中信证券对于IPO保荐项目的包装水平不亚于广告公关公司。如果这家公司能够成功上市,不知道中信证券能收到多少保荐费用。至于又有多少投资者因此而亏损,或许中信证券并不关心。

既当保荐人又当股东

中信证券如此开展投行业务,在当前监管力度不断加强的形势下,也就不难理解为何频频撤回保荐项目了。

其中,于本月撤回的洲宇设计集团股份有限公司(以下简称“洲宇设计”)IPO项目就曾因其多版招股书的数据不一致,让不少投资者质疑中信证券的投行业务水平。

此外,中信证券在投行业务上的问题不止于此。今年1月,证监会发布消息称,中信证券保荐的恒逸石化可转债项目,发行人证券发行上市当年即亏损、营业利润比上年下滑50%以上。证监会决定对中信证券采取出具警示函的行政监督管理措施。

同月,证监会还通报了*ST左江财务造假案阶段性调查进展情况,证监会现已初步查明,*ST左江2023年披露的财务信息严重不实,涉嫌重大财务造假。该案目前正在调查过程中,证监会将尽快查明违法事实,依法严肃处理。

*ST左江于2019年10月在创业板上市,保荐承销商及持续督导机构是中信证券,持续督导期为2019年10月29日至2022年12月31日。公司招股书显示,中信证券共收取左江科技新股发行承销及保荐费3018.87万元。

除了*ST左江以外,此前由中信证券保荐的*ST慧辰也被曝出财务造假。

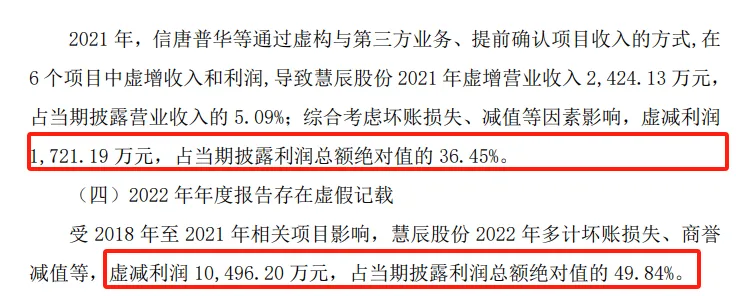

去年12月,科创板上市公司*ST慧辰发布公告称,公司于2023年12月22日收到证监会北京监管局下发的《行政处罚决定书》,经调查,公司的子公司信唐普华通过虚构与第三方业务、签订无商业实质的销售合同、提前确认项目收入的方式虚增收入和利润,导致*ST慧辰2020年7月13日披露的《招股说明书》以及首发上市后披露的2020年至2022年年度报告存在虚假记载。其中,2019年至2021年虚增收入合计7542.64万元,2018年至2020年虚增利润合计8437.35万元,2021年至2022年虚减利润合计1.22亿元。

*ST慧辰于2020年7月上市,上市不到四年,却连续五年财务造假。公开资料显示,*ST慧辰首次公开发行股票的保荐人、主承销商正是中信证券。公司招股说明书显示,保荐费用为300万元,承销费用为5081.86万元。

值得注意的是,中信证券不仅是*ST慧辰的保荐机构,其还在*ST慧辰上市前参股该公司,是*ST慧辰的间接股东。

*ST慧辰招股书显示,至招股说明书签署之日,金石灏汭和三峡金石分别持有公司3.4925%和2.0955%的股份,其中金石灏汭为中信证券的全资孙公司、三峡金石为中信证券直投子公司金石投资有限公司设立的股权投资基金产品。中信证券合计控制公司5.5880%的股份。

在这种情况下,如果说中信证券不了解*ST慧辰的财务造假情况,恐怕不太客观。

事实上,不只是*ST慧辰,同样是科创板上市的力源科技,去年也被监管部门查出财务造假,该公司也是由中信证券保荐上市。

从上述案件来看,中信证券所扮演的“角色”并不像是资本市场“看门人”,更像是IPO公司上市闯关的“望风人”。

或许,只有监管机构的巨额罚单方能改变……

(本文基于公开数据与资料分析,尚不构成任何投资建议。)

#中信证券 #处罚1 #海通证券 #联纲光电 #IPO 4

本文作者可以追加内容哦 !