从2022年10月份开始,石头科技实际上已先于大盘开始筑底,整个2023年至今一直处于一种盘横上扬的态势,月均线也逐渐从空投排列收敛汇聚成多头格局。图形能在不经意间渐渐走好,必须得归功于业绩端的闪耀表现,根据2023年年报数据,石头科技全年实现营业收入86.54亿,同比增长30.55%;净利润20.51亿,同比增长73.32%;扣非净利润18.26亿,同比增长52.46%;净资产收益率19.56%,同比提升6.4pct,重新回归高增长状态。

之所以取得如此佳绩,其原因主要在于:1、由于居家生活趋势以及技术创新的推动,清洁机器人赛道继续呈增长态势,全行业景气度不错。根据奥维云网(AVC)推总数据显示,2023年中国清洁电器总共销售了2534万台,零售额约344亿元,同比增长6.8%。其中扫地机市场零售量458万台,同比增长4%;零售规模137亿,同比增长10%。

2、公司新推出的新品智能扫地机器人G20系列、P10系列、洗地机A10系列遭遇热卖,获得了不错的销售口碑,进一步带动公司的市场占有率及品牌影响力持续提升。根据奥维云网数据,在2023年,公司扫地机器人线上市场零售额份额达到23.89%,同比提升2.61个百分点,线下市场零售份额达到14%,同比提升9.3pct,一跃成为行业第一。

3、海外全能基站产品占比提升,公司利用潜在的市场规模及高品质产品,重点发展美国、欧洲 及亚太市场,逐步建立全球分销网络,2023年海外Q REVO等新品放量效果显现,带动海外销售收入实现快速增长。全年石头科技实现海外销售额42.29亿,同比增长21.42%,虽然要弱于内销增速,但是考虑到外销毛利率比内销高出12.39个百分点,盈利能力只强不弱,成为了公司净利润增速快于营收增速的重要原因之一。

综上所述,石头科技显然已渐入佳境,特别是在小米的加持下,于2023年首次完成了前任行业老大科沃斯的逆袭,基本上奠定了国内清洁机器人赛道领头羊的位置,实在值得称道。此外,最近又有好消息传来,2024Q1国内扫地机整体销售额约29.4亿元,同比增长30.6%。其中3月份扫地机线上销额为7.86亿元,同比+60.45%(2024年1-2月:+24.32%);销量为24.17万台,同比+52.98%(2024年1-2月:+23.27%),行业继续呈繁荣态势,也就意味着石头科技很可能还将继续收获一个丰硕的一季度。

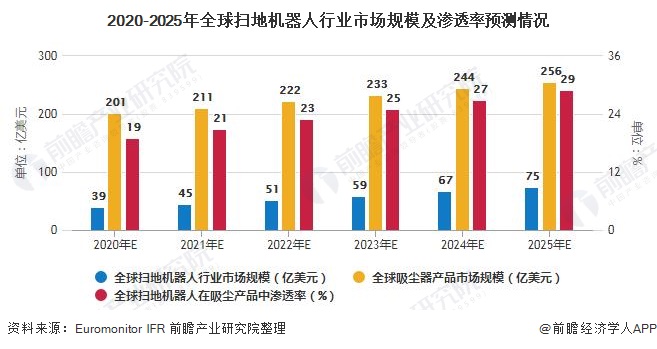

个人认为伴随消费升级,清洁电器作为新晋生活刚需,目前看渗透率始终处于较低的水平,2022年的吸尘器每百户平均拥有量仅有23.5台,其中主力品类扫地机器人占5.1台、洗地机仅有1.5台,均处于起步阶段。根据GFK的预计,到2030年,国内清洁电器的市场规模有望能达到600亿元、4000万台的水平。洗地机和扫地机器人分别作为深度清洁和自动化清洁的典型代表,现在以及未来都是典型品类,依然称得上一个典型的成长型赛道。而公司当前不到24倍的PE值,明显不算贵,顶多是处于合理价格区间,未来有望继续依靠产品渗透率和市场份额的双重提升,保持较快的增长势头。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !