华夏能源网&华夏油气获悉,近日,广汇能源(SH:600256)发布了2023年年度业绩报告,全年实现营业收入614.75亿元,同比增长3.48%,净利润51.73亿元,同比下降54.37%。

与之形成鲜明对比的是,2022年,广汇能源实现营业收入594.09亿元,同比增长138.93%;净利润113.38亿元,同比增长126.61%。

广汇能源回应称,2023年净利润下滑主要是国内外宏观经济及能化产品市场价格整体走弱导致的产品盈利能力明显下滑。

广汇能源的主营业务包括天然气销售、煤炭和煤化工产品。

据悉,2023年,LNG东北亚JKM全年均价同比下降52.91%;国内煤炭秦皇岛(Q5000)全年平仓价同比下降18.79%;国内甲醇江苏太仓全年主流均价同比下降10.57%;国内煤焦油陕西市场(密度1.04-1.05)全年均价同比下降13.04%。(此前,华夏能源网曾报道《利润腰斩,民营石化巨头广汇能源业绩遇冷》)

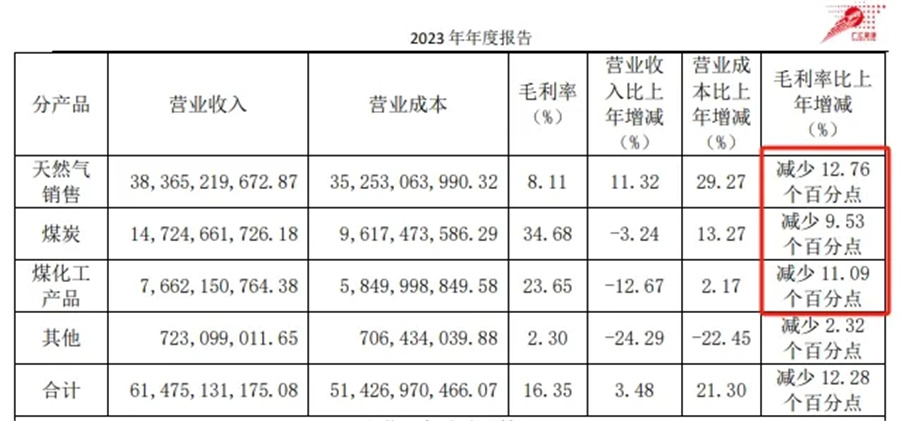

具体来看,天然气业务营业收入上升,毛利率下降。

去年,广汇能源虽然实现销量合计86.84亿方(合计615.26万吨),同比增长30.99%,创五年来新高;营收达到383.65亿元,同比增长了11.32%。但毛利率却为8.11%,同比下降了12.76%。

煤炭业务营业收入下降,毛利率也下降。

广汇能源去年虽然实现原煤产量2231.29万吨,同比增长9.13%;煤炭销售总量3099.46万吨,同比增长16.07%;但营业收入147.25亿元,同比下降3.24%;毛利率为34.68%,同比下降了9.53%。

煤化工产品业务上,营业收入、毛利率同样双降。

广汇能源去年该业务营业收入76.62亿元,同比下降12.67%;毛利率则为23.65%,同比下降了11.09%。

广汇能源成立于1994年,2000年5月在上海证券交易所上市,2012年转型为专业化的能源开发企业,是目前在国内外同时拥有“煤、油、气”三种资源的民营企业。

目前,广汇能源正在推进“绿色革命”第二次战略转型升级,以天然气业务为主业,平衡发展煤炭和煤化工两个板块,着力在清洁能源(氢能)、碳捕集与利用、现代煤化工等方面培育新的增长点。此次财报广汇能源也透露出相关项目实施进展。

氢能业务上,广汇能源绿电制氢与氢能一体化示范项目,配套10辆氢能重卡牵引车已上牌;已投入场景使用。

碳捕集与利用业务上,广汇能源的二氧化碳捕集及驱油项目的一期建设10万吨/年示范项目已于2023年3月中旬机械竣工,25日顺利产出合格液态二氧化碳产品,进入试运行阶段;9月8日通过安全生产许可证首次取证核查,并于11月6日取得哈密市应急管理局颁发的安全生产许可证,目前装置稳定运行。

对于2024年的规划,广汇能源董事长韩士发表示,将重点打造传统煤化工向现代煤化工、现代煤化工向新能源和氢能“两个耦合”发展的新局面。

具体来看,一是加快推进马朗煤矿开发建设、白石湖煤矿产能扩增和东部矿区相关手续办理;二是强化斋桑油气田稠油项目开发力度,扩大探明储量范围;三是实施广汇清洁炼化公司污水扩容改造、广汇新能源公司“燃煤锅炉使用高富含油煤种效能提升技术”研究攻关、矿业公司智能矿山和广汇硫化工二甲基亚砜项目建设;四是稳步推进绿色低碳转型,抓紧完成绿电制氢及氢能一体化示范项目建设收尾工作,稳步推进300万吨/年液态二氧化碳捕集项目建设前期工作。

此外,值得注意的是,虽然去年净利润有所下滑,但不耽误分红,且占净利润比例还有所上升。2022年,广汇能源提出巨额分红52亿元,计划向全体股东每10股派发现金红利8元(含税),占同期净利润的比例为46.69%。而2023年,广汇能源提出分红45亿元,向全体股东每10股派发现金红利7元(含税),占2023年净利润比例为87.9%。

(转载请标明出处,文章来源:华夏能源网)

$广汇能源(SH600256)$$恒力石化(SH600346)$$荣盛石化(SZ002493)$

本文作者可以追加内容哦 !