境游龙头,引入阿里战投整合上下游资源

深耕行业二十余年,为出境游龙头企业。

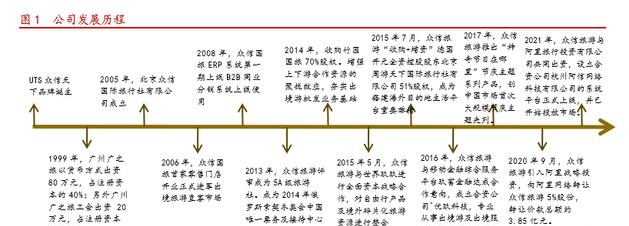

2005年众信国际旅行社成立,以批发业务为主;2006年,开设首家零售门店,进军出境旅游直客市场;2014年,众信旅游收购竹园国旅,合并上下游资源,夯实出境游批发业务基础;2015年起,开启大规模合作与收购政策,整合境外碎片化旅游资源,积极搭建海外目的地生活化平台;2016年,众信旅游与金融服务平台合作,开启出境游及出境服务互联网金融业务;在2020-2021年疫情期间,引入阿里战略投资,加速数字化转型和创新发展。

深耕出境游行业,业务覆盖出境游全流程。2019年公司收入达到127亿元,出境游服务是公司的主要收入来源,其中,公司主要收入构成为出境游批发,出境游零售,整合营销服务和其他主营业务,分别占据总营收的71%、19%、8%、2%。

与此同时,公司在出境游领域进行了全方位的服务覆盖,包括了出发前的旅游规划、预订、签证办理、机票、酒店预订等各个环节,以及旅游期间的导游服务、活动安排等,甚至包括回国后的跟踪服务等。通过覆盖出境游全流程的服务,众信旅游能够为客户提供一站式的旅游解决方案,简化旅行过程,提升旅行体验,增强客户对公司的信任和忠诚度。

疫情期间,阿里巴巴集团两次入股众信旅游,2020、2021年分别通过协议转让的方式5%、6%的股权,交易对价分别为3.85亿元、2.42亿元,2021年阿里巴巴集团旗下飞猪旅行副总裁、度假事业部总经理赵磊成为公司第四届董事会非独立董事。

截至2023年9月30日,阿里持股10.2%,为公司第二大股东,双方成立合资公司杭州阿信建立旅游产品分销系统平台,打通旅游行业上中下游全产业链,充分发挥双方优势,创造更具革命性的旅游产品分销平台及解决方案,进而助推业务加速迭代升级。

1.2.疫情期间拓展国内游,出境游放开后业绩加速复苏

疫情前公司收入保持稳健增长,重视规模扩张利润率下行。

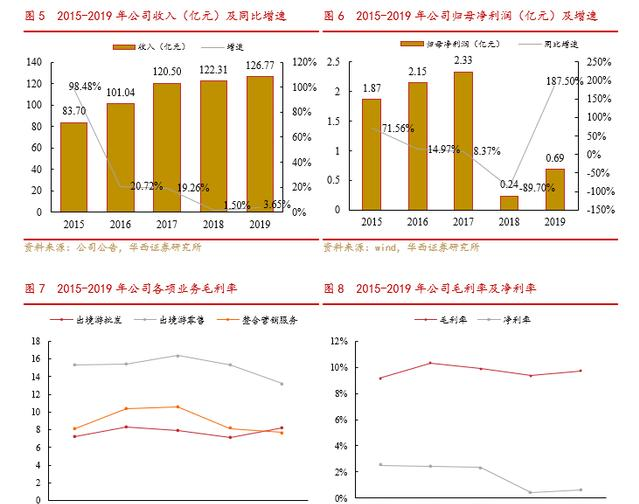

2015年,公司完成收购竹园国旅,合并上下游资源,扩展了出境游批发业务,收入同比增长98.48%,尽管2016年到2019年收入基本保持稳健增长。

2015年到2017年,公司归母净利润从1.87亿元逐年增长至2.33亿元,但是2018年至2019年利润率大幅下降,除资产减值损失影响之外,主要由于随着公司规模的扩张,成本和费用的管控相对欠缺,2015年至2019年间,公司销售费用率从4.38%上涨至7.23%;管理费用率从1.08%上涨至1.38%;2015年至2019年,出境游零售业务毛利率从15.28%降至13.2%,整合营销业务毛利率从8.06%降至7.66%。

疫情期间出境跟团游暂停,公司业务转向国内游。2020年至2022年,由于疫情爆发,根据国家文化和旅游部的通知及北京市文化和旅游局的统一部署,公司出境旅游团组于2020年1月27日起停止发团,出境跟团游停摆,公司增加国内游布局,收入主要来自整合营销和国内游,收入和利润受到较大影响,相较于2019年126.77亿元的营收,公司2020-2022年收入分别只有2019年的12.56%、5.63%和4%,归母净利润分别为-14.8亿元、-4.64亿元、-2.21亿元。

出境跟团游2023年8月起全面放开,全年业务恢复较为缓慢。

2023年2月6日起试点恢复中国公民赴泰国、印度尼西亚、柬埔寨、马尔代夫、斯里兰卡、菲律宾、马来西亚、新加坡、老挝、阿联酋、埃及、肯尼亚、南非、俄罗斯、瑞士、匈牙利、新西兰、斐济、古巴、阿根廷等20个国家出境团队旅游和“机票 酒店”业务;2023年3月15日起,试点恢复全国旅行社及在线旅游企业经营中国公民赴有关国家(第二批)出境团队旅游和“机票 酒店”业务;2023年8月10日,第三批名单开放,名单中新增了备受中国游客关注的日本、韩国、美国、澳大利亚、缅甸等国家,出境跟团游国家由60个扩展至138个。由于热门国家的出入境开放名单至8月才开放,因此影响了全年的恢复水平。

2023Q1至2023Q3,收入实现连续增长,从1.38亿元上涨至12.61亿元,分别恢复到2019年同期水平的5.61%,19.91%和32.82%;归母净利润也从-0.4亿元上涨到0.5亿元, Q3净利润超过2019年同期水平。

竞争格局优化叠加人员缩减,公司疫后利润率远高于疫情前。

公司通过优化人力资源配置、减少冗余人员、提升人员效率等措施,来降低经营成本,提高利润率,使得公司毛利率从2019Q3的8.66%上升至2023Q3的11.84%;净利润率从2019Q3的0.34%上升至2023Q3的4%。

2.行业复苏正当时,龙头市占率有望提升

2.1.疫后旅行社出清,竞争格局改善

疫情期间供给端大幅出清,我们判断供给端2024年行业供给仍将呈现温和复苏,不会爆发式增长。据上观新闻报道,2019年全国旅游门店数量达5万余家,因疫情波及,到2022年底已锐减到2万家。

根据文旅部数据,疫情期间我国旅行社从业人员大幅减少,旅行社行业收入亦大幅减,2019年全国旅行社行业营收为约7000亿元,2022年骤降到不到2000亿元。

由于疫情前我国旅行社行业利润率水平就处于较低水平,在经过疫情洗礼之后,大量旅行社企业面临债务问题,无法快速的开展经营。同时,出境游旅行社的牌照为审批制,流程较为复杂。而在机票等上游资源方面,由于航班供给尚未恢复至疫情前,航司出于经济性考虑会优先出售散客票,我们预计留给旅行团的机票比例有所降低。$众信旅游(SZ002707)$

综上,我们认为旅行社行业在渠道、产品供给等方面仍将呈现缓慢复苏,并不会出现爆发式增长。

疫后线下渠道缓慢复苏,龙头市占率有望提升。2019年,携程、众信、岭南控股、凯撒门店数量分别为约7000家、751家、近400家、223家,根据澎湃新闻报道,截至2023年底携程旅游门店数量达到6500家,根据各公司2023半年报,众信、岭南控股、凯撒门店数量分别为1300、154、10家,头部玩家疫后门店扩张相对迅速,有望提升市占率水平。

行业竞争环境改善,低价团出清。根据北京新闻广播报道,境外游产品报价单中,法国、意大利、瑞士三国10天跟团游价格从2019年的2万元左右涨到了现在的3万多元,我们认为价格上涨一方面由于机票、酒店等资源端价格上涨,一方面由于旅行社行业供给出清后,短期内竞争格局改善,根据旅行社资讯网援引的同程旅游度假事业群渠道部总经理吴迪的介绍,2019年之前,各家门店为了争夺市场,毛利率水平通常低于6%,2023年上半年国内游、跟团游产品的毛利率则通常达到10%-15%。

2.2.国际航班决定供给上限,行业供需预计稳步恢复

2023年国际航班缓慢恢复,航线之间恢复水平差距较大。由于航权对等规则,国际航班复航需要双方共同推动。根据民航局数据,2023年我国复航国家数量达到疫情前的89.2%,由于疫后飞机交付进程放缓,部分国家暂未复航。

在复航的国家中,各目的地恢复程度也存在较大差异。截至2023年12月,我国国际航班数量恢复至2019年的57%,中东、阿联酋、英国航班数量超过疫情前水平,美国、日本、泰国等国家航班数量不及2019年的50%。

航司出于盈利性考虑,预计为团队留票比例降低,旅行社供给端严重受限。从2023年12月主要目的地航班量恢复率来看,亚洲国家热门目的地恢复率在50%左右(日本、泰国、马来西亚等),欧洲航线恢复率为76%,均与2019年存在较大缺口。

航班供给有限的情况下,航司出于盈利能力考虑,我们认为航司为折扣更大的团队票预留的比例预计低于疫情前水平。

从前三季度携程的境外机酒预订业务(散客为主)收入恢复率明显好于众信等旅行社也说明了上述情况。

民航局2024预计国际旅客运输量恢复至疫情前80%,行业供给有望持续改善。在2024全国民航工作会议上,民航局预计国际客运市场将加快恢复,预计2024年底恢复至疫情前约80%。根据北京商报报道,2024年首都机场航线拓展有两个要点,一是欧洲航线的加频、北美航线的复航;二是积极参与共建“一带一路”,努力拓展新兴市场,筹备新开至孟加拉国首都达卡、沙特首都利雅得的航线。我们预计旅行社机票资源供给有望在24年及以后稳步恢复。

2024年春运期间国际航班整体恢复至2019年同期的67.5%,出境游景气度较高。根据航班管家数据,2024春运国际地区计划进出港航班量恢复至2019年同期的67.5%,其中出境游热门目的地日韩泰往返班次分别恢复至2019年的70.4%、56.4%、83.4%,与2023年12月相比恢复率均大幅提升。根据途牛报道,2024春节期间“普吉岛当地6日游 往返机票”“阿联酋迪拜-阿布扎比6-7日游”“极光之旅:冰岛-北欧三国9日游”“新加坡5- 6日游”“吉隆坡当地5日游 往返机票”等跟团游产品预订火热。

2.3.长期看出境游渗透率仍有较大提升空间

下沉市场出境游渗透率仍存在较大提升空间。

2019年我国因私出境1.6亿人次,占总人口的11%。2018年,我国出境游旅客主要分布与一线和二线城市,分别占总人次的48.6%和41.6%;而三线及以下城市占比较低,出境游渗透率具备较大提升空间。

2018年,我国出境游人次增长主要由西安、成都等新一线和二线城市贡献,我们预计随着国际航线逐步增加以及居民收入的提升,下沉市场出境游需求有望持续增长。

根据我们测算,疫情前出境跟团游占比在40%左右。我们以我国旅行团出境游人次/我国因私出境人次来计算跟团游的渗透率,2010-2016年出境游跟团游占比逐年上升,2016-2019年跟团游占比有所下降,或受到自由行的分流,但占比仍接近40%。根据《2024中国居民出境游需求趋势前瞻》,40岁以上人群仍然以跟团游作为首要的出游方式。

我们认为跟团游的优势在于:1)便利性;2)性价比,满足大部分出境游新手的需求,依然具备较大的成长空间。

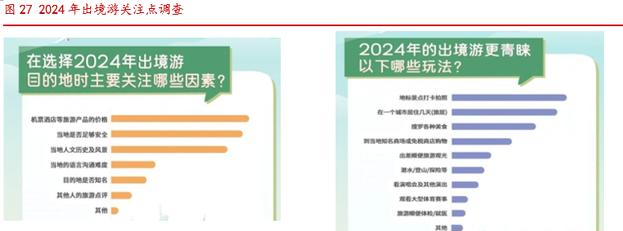

根据《2024中国居民出境游需求趋势前瞻》显示,国内出境游旅客关注的因素主要集中在产品价格,安全性这两个方面,由于旅行社通常会与交通、酒店、景点等合作商达成团购协议,跟团游的价格通常相对优惠,尤其是在旅游淡季或者特定时间节点,游客可能会享受到更多的优惠和折扣;与此同时跟团游能够提供全程导游服务、安全保障和紧急救援,有效降低了游客在旅途中遇到问题的风险;此外,跟团游节省了游客自行规划行程和解决旅途中各种问题的时间和精力,让游客可以更加专注地享受旅行的乐趣和体验,提高了旅游的便利性。

3.批发与零售渠道并重,业绩弹性释放可期

3.1.零售渠道加盟店为主,网点数量大幅扩张

线下门店依然是重要渠道。虽然机票、酒店、门票等预定活动线上化率已经比较高,但旅行由于其线路和内容的非标性较高,线上客服难以满足多样化的定制需求,同时面对面的沟通及签署合同也更能增加消费者的信任感,因此线下门店依然是团队游的重要销售渠道。

根据执惠公众号报道,2018年携程旗下的携程、去哪儿、旅游百事通三大品牌的线下门店数量已超过7000家,线下门店对跟团游业务GMV贡献率达到35%-40%。

2018年起众信旅游零售渠道进行合伙人制改革,门店数量快速扩张。根据公司财报,截至2017年6月30日,众信旅游拥有直营门店108家,2017年全年实现营业收入20.49亿元。2018年,公司开启合伙人门店制度,线下门店数量快速增加,在十余个省市落地,截至2019年底门店数量达到751家。

疫后各旅行社仍在加速布局线下渠道。据界面新闻报道,疫情前我国旅行社约有5万家,疫情发生后锐减到2万家左右。2023年起,各旅行社公司重启门店扩张计划抢占市场。上市公司携程、同程、中青旅、广之旅等相继开放加盟计划,实施门店扩张。

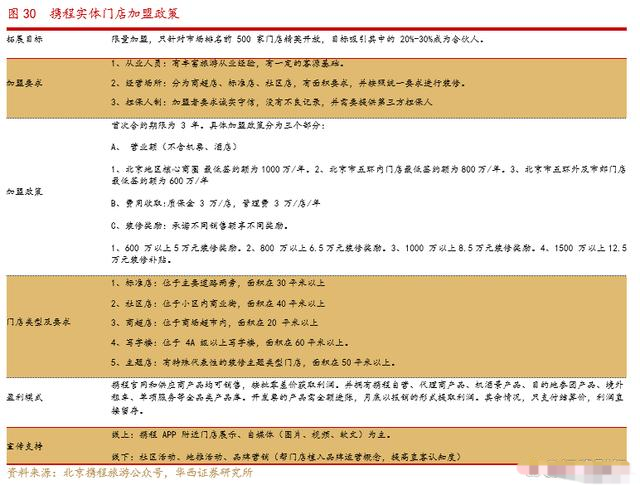

疫后以加盟店模式快速扩张线下网点,目前门店数量已超过2019年水平。截至2023年6月30日,公司线下网点已达到1300家,超过2019年水平。公司目前以加盟店的方式拓展线下零售渠道,成本费用投入低、扩张速度快,为“众信旅游”零售品牌高质量可持续发展注入强劲动能。

我们认为网点的快速扩张有望在中期维度为公司贡献收入增量、提升品牌知名度。参考携程旅游2020年发布的门店加盟政策,携程对加盟商开放携程自营、代理商产品、机酒景产品、目的地参团产品、境外租车、单项服务等全品类产品库,携程收取管理费约3万元/年。

我们认为公司深耕上游资源,产品能力强,业内知名度高,扩张初期费用减免及补贴力度较大,在加盟市场具有较强的竞争力。加盟店扩张一方面有望在长期贡献管理费收入,另一方面加盟店联合采购也有望提升众信在资源端的议价权。

3.2.境内 境外游共筑成长,严格费控下利润率有望提升

公司持续丰富上游资源,强化核心竞争力。根据公司2023半年报,公司持续强化与产业链上游的资源配置能力,在境外方面,先后与沙特阿拉伯旅游局和马来西亚旅游、艺术及文化部签署战略合作协议,将进一步加强与境外目的地的紧密协作。同时与泰国国家旅游局、匈牙利国家旅游局、国家文化和旅游部国际局、中华文化促进会品牌委员会等多家行业权威机构举行研讨会,就塑造未来发展新空间进行深入探讨。

此外,公司还应邀出席了“全国工商联旅游业商会与世界旅游及旅行理事会见面会”“世界旅游联盟中西旅游对话”等多个国际行业间交流活动,并作为中方旅业代表在现场发表观点。

增加国内游布局,强化产品开发能力,国内游收入快速增长。2020年以来,公司加大国内游布局,根据公司年报,2021年7月,公司自主研发推出的内河游轮包船项目成功启航。该产品由公司旗下高端品牌“奇迹旅行”组团,经由零售品牌“众信旅游”等多渠道同步推广售卖,最终完成组团、发团环节,并在此基础上持续开发迭代,满足中老年、家庭游、亲子游等不同客群的出游需求。

根据公司年报,公司持续与国内生态资源丰富的地区搭建沟通合作桥梁,促进旅行社与景区、目的地端更加深度的协作。2021年公司旅行社收入2.5亿元(我们预计主要为国内游收入),已超过2019年水平,随着疫情管控放开,国内游收入有望快速增长。

疫后加强费用端管控,利润率有望大幅提升。旅行社产品定价多采用成本加成法,由于行业格局分散,进入门槛不高,因此毛利率难有较大提升空间,公司2015-2019年出境游业务毛利率基本保持稳定(9%左右)。但我们认为费用端的压缩有较大空间,2019年公司销售费用率7.2%,同比2017年(归母净利润高点)增长了1.6pct。2019年,公司的销售费用中,员工薪酬占比近60%。

我们认为公司未来费用端的优化来源为:1)门店由直营转加盟,减少了大量的员工数量;2)重视经营效率,减少员工的冗余。2023年第三季度公司销售费用率4.8%,同比2019Q3降低了2.5pct,23Q3净利率4%,单季净利率为2017年以来最高,我们认为随着收入逐步恢复,净利率相比疫情前将有较大的提升空间。

3.3.与阿里合作建设线上分销平台值得期待

2020年,公司与阿里巴巴集团旗下公司阿里旅行共同出资设立的合资公司杭州阿信自主研发的旅游产品分销系统平台正式上线,阿里持股55%,公司持股45%,阿里巴巴集团旗下飞猪旅行副总裁和度假事业部总经理赵磊担任合资公司董事长。根据阿信官网,阿信分销系统为2B平台,聚合行业的分销商及供应商,实现资源整合,提升行业经营效率。

阿信平台旨在解决旅行社行业分散、现金流脆弱的痛点。#【有奖】“五一”需求爆发!旅游投资正当时?#

从资源端来看,旅行社行业无论供应商还是分销商都非常分散,缺乏一个高效聚合的平台。而上游采购与下游销售的时间差也带来了行业现金流较为脆弱。根据闻旅派对公司总经理冯斌总的访谈,阿信平台将:1)聚合国内外目的地的碎片化产品,任何有资源的都可以是供应商,任何有需求的旅行社也都可以通过这个平台去采购产品,业内互通有无、资源互补;2)提供信用工具,突破此前交易的旧模式。

本文作者可以追加内容哦 !