在我大中国,大基建由于过于牛叉,经常被人戏称为“狂魔” ,看似贬称,实则是盛赞中国基建行业非同一般的效率与成就。

看完宁波银行这几年的财报,尤其是宁波银行个人消费贷的疯狂扩张,孤山资本突然也想到了“狂魔”这个词,当然,各位褒贬自取。

老规矩,先上数据。

( 数据来源:宁波银行历年财报)

各位请看,2020年开始的4年时间,宁波银行的个人贷款规模扩张了几乎2倍,其中占据绝对大头的正是个人消费贷,过去4年平均规模大约占了全部个人贷款规模的65%,直接从2020年的1783亿干到了2023年的3209亿。

说直白一点,波行的零售业务,现在基本就靠消费贷撑着了。所以,孤山资本给波行送个消费贷“狂魔” 绰号,也不过分吧。

再看,波行为什么对消费贷这么情有独钟呢?当然是为了多赚!

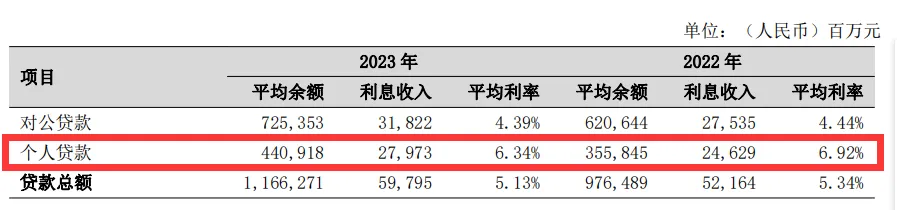

( 数据来源:宁波银行2023年年报)

看上图,以2023年报数据为例,2023年波行对个人贷款比对公贷款总规模少了近3000亿,但个人贷款的利息收入却只比对公贷款的利息收入少了不到400亿。

这其中,靠的正是个人贷款的高利息:2022年的平均利息是6.92%,2023年平均利息仍然高达6.34%。

在波行的个贷产品中,最赚钱的当属个人消费贷。因为个体经营贷和个人住房贷都有抵押,而且多数是以房子为抵押品,而消费贷中很多是无担保的纯信用贷,所以消费贷的利息远高于个体经营贷和个人住房贷。

举个例子,宁来花就是波行近年来推出的无担保、纯信用贷的一款个人消费贷款主打产品,很多人经常在微信朋友圈看到过宁来花的广告,曾经因为在各大平台上首创了视频推销贷款的新玩法,宁来花火爆一时。

宁来花的利息,孤山资本在网上大概查了查,被吓到了。2022年大概是7.2%-24%,2023年大概是5.4%-24%,当下的利率是3.98%-15%。

要知道,24%基本就是民间借贷利率的司法保护上限了,难怪有不少人吐槽:宁来花够狠,快跟网贷差不多了。其实,宁来花的火爆,很大程度正得益于监管对网贷的整治,给宁来花腾出了市场空间。

看看黑猫上近期的几条投诉:

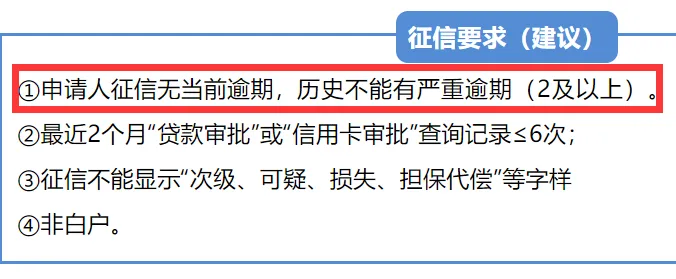

再看看宁来花的申请门槛,下面是去年3月宁来花的一则广告信息:

看看,宁来花对申请人征信的要求,既宽松又接地气,生怕把那些征信不太好的人拒之门外。

总之,消费贷由于扩张猛,门槛低,到账快,利率高,如果还没有担保,结果自然就是引发宁波银行个人贷款呆坏账的持续走高。

年报显示:2021-2023年,宁波银行的整体不良率仅为0.77%、0.75%、0.76%,而个人贷款的不良率却高达1.24%、1.39%、1.5% ,大概是整体不良率的2倍,且逐年走高。

从2021年末起,宁波银行个人不良贷款就已成为全行不良贷款的主要构成部分。到2023年末,宁波银行个人不良贷款余额已达75.95亿,占全部不良的比例高达79.96%。

看来,宁波银行指望个人消费贷猛赚,其实有点“刀口舔血”的味道了。

如果再看宁波银行的另一个潜在风险指标—— 关注类贷款的迁徙率指标,则更为堪忧。因为关注类贷款迁徙率指标衡量的是关注类贷款转变为不良贷款比例的指标,能更为直观地反应银行资产质量变差的动态过程。

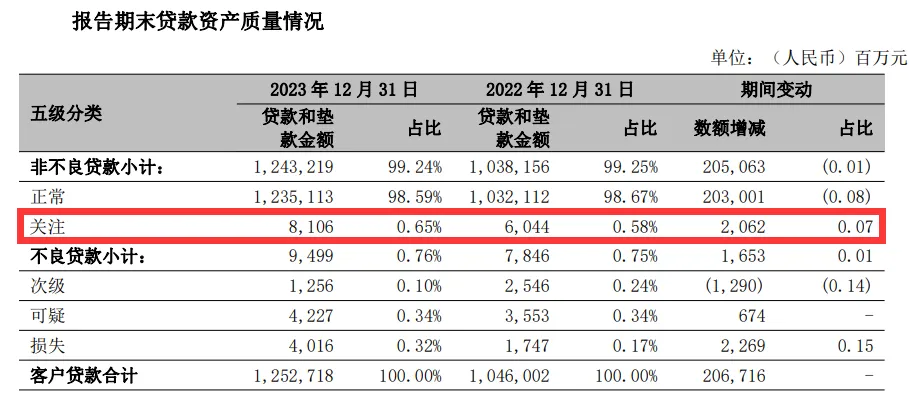

( 数据来源:宁波银行2023年年报 )

看上图,宁波银行去年虽然总体不良率仅为0.76%,但别忘了宁波银行还有着高达81亿元的关注类贷款:

在银行的贷款五级分类中,关注类贷款属于正常类贷款和不良贷款之间的过渡 ,就是贷款虽然逾期,但还在90天之内。一旦超过90天,就得被归为不良。

下图中,宁波银行由关注类贷款向下迁徙直接变为不良的比例在过去三年间一直处于高位,在2023年末仍高达59.62%,而同期招商银行的关注类贷款迁徙率才34.95%,比招行高出一大截。

( 数据来源:宁波银行2023年年报)

这说明,表面看宁波银行的资产质量表现优秀,实则暗流涌动, 潜在风险不容忽视。

宁波银行个人消费贷扩张过快的另一个恶果是贷款容易被挪用,容易招来大笔罚单。

国家金融监督管理总局近期发布的一则行政处罚信息表显示,宁波银行台州分行因“贷款管理不审慎,信贷资金被挪用领到了罚单:

看这笔罚单有点意思,宁波银行放出的贷款,有的被挪用做了股权投资,有的被挪用买了地,当然挪用贷款买房就更难避免了。

问题是,在房子卖不动,敢贷款开公司、创业的人也越来越少的当下,普罗大众更加握紧钱包,的趋势愈加明显。

而·一路逆风狂奔的宁波银行消费贷,终点又会是什么?

—END—

重要提示:本文内容及数据均来自于公开信息,仅供参考,不构成任何投资建议。

本文作者可以追加内容哦 !