前言:楼市这两年对大部分中国居民来说是一个关注度很高的话题,曾有调查数据显示,中国的实物资产占总财富比重一度接近70%,主要形式就是房地产,其重要性不言而喻。

今年开年以来,房地产市场整体呈调整态势,新房和二手房市场均有所波动。伴随着政策微调和市场的自我调整,核心城市的市场活跃度率先回升。目前虽然销售面积和额度同比有所下滑,但核心城市的活力正在逐渐恢复。特别是在政策面,国常会已经明确强调了房地产行业的重要性,各地也在逐步优化政策。

在这样的背景下,市场供需、政策环境及行情趋势等均将发生一系列变化,为市场参与者带来一定程度的影响。本篇文章就来和大家聊聊房地产市场的最新动向,在调整中会有哪些机遇。

为什么地产投资对经济影响依然很大

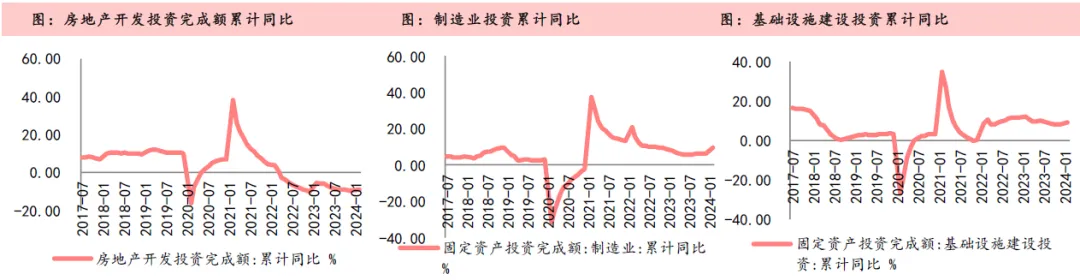

2023年是疫后常态化的第一年,经济经历了需求的短期集中式释放,到预期转弱下的复苏放缓,随着下半年政策加码,经济逐步走出底部,2023年GDP完成了5.2%的同比增长。经济“成绩单”符合预期,但背后仍体现出一些问题,比如内外需求偏弱、居民消费还需提升等。特别是固定资产投资项中,虽然制造业、基建投资增速快于投资整体水平,但房地产开发投资为主要拖累项,下降了9.6%。由此可见,面对2024年相对复杂的宏观形势,地产周期以及行业基本面的变化将会是影响全年经济的重要变量。

固定资产投资数据

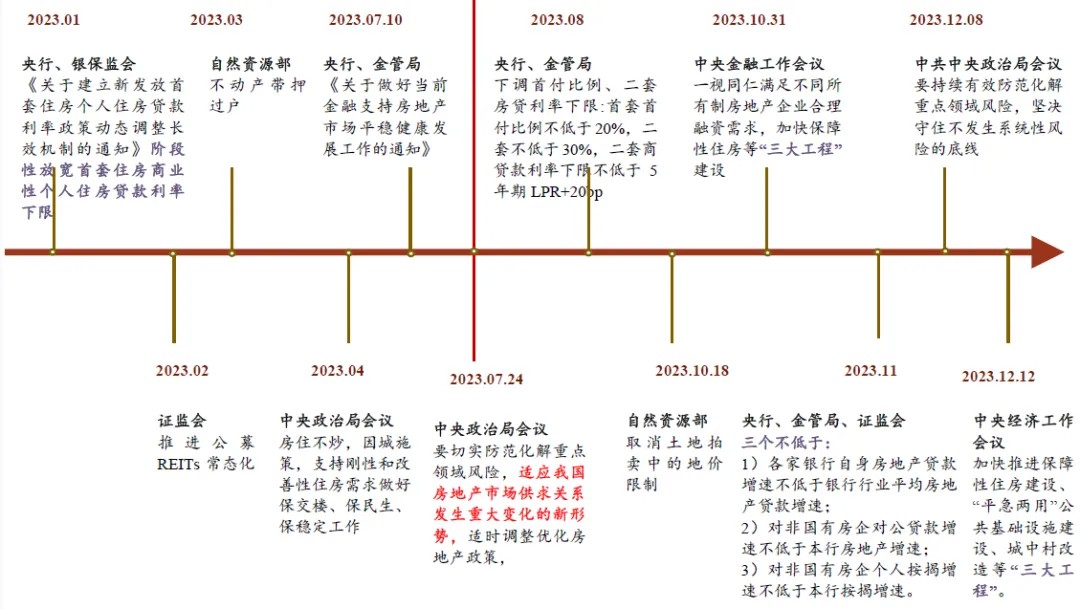

面对地产行业的下行,2023年以来托底政策频出,效果如何我们一起来梳理一下。去年的中央政治局会议可以视为国家对地产定调政策升级的重要分水岭,明确提出“要适应我国房地产市场供求关系发生重大变化的新形势”。在此之前,政策重心主要聚焦于处置化解房地产、金融、地方政府债务等领域风险,此后政策工具箱打开,包括房贷利率、限售限贷、税费、公积金等在内的各种刺激手段相继落地。这也充分体现出,即便当下地产投资可能仍未走出底部,但政策面放松以活跃刺激市场恢复的主基调较为明确。

2023年以来地产政策主线:从“化解风险”到“政策优化”

当前地产链各环节恢复速度如何

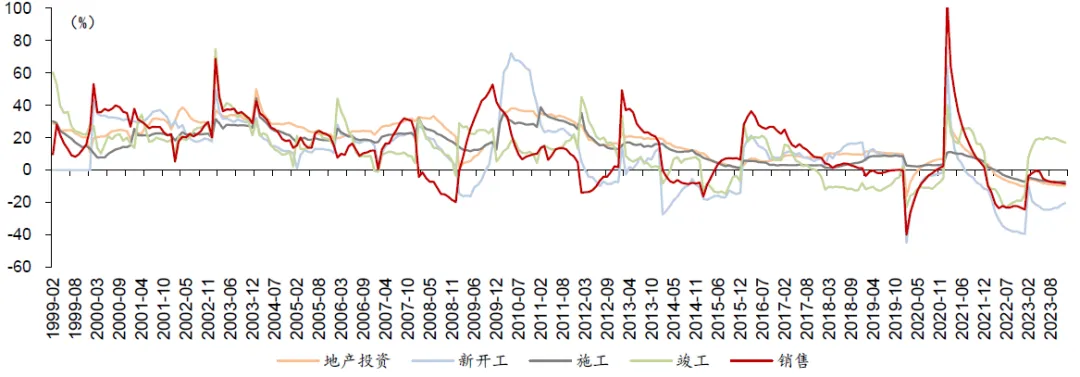

目前,总体开发投资仍有一定向下调整压力,各环节恢复速度也存在差异。今年1-2月份,全国房地产开发投资同比下降了9.0%,其中,住宅投资下降9.7%。这里有两个积极的信号,一是开发投资额同比跌幅有所收窄,二是房企竞争结构持续调整。地产产业链涉及多个环节,涵盖投资、施工、竣工、销售等,每个环节又与特定实体经济行业紧密相关。2023年支撑房地产投资的是竣工链,1-12月竣工累计同比增速达17%,而新开工增速则继续回落,全年增速为-20.4%。

从今年房企施工、新开工和竣工面积看,动作均明显不如去年。主要原因是当前房企工作重心在于房屋销售和去库存,所以新开工数据跌幅扩大,当然这也与最近几年购地数据下行有直接关系。另一方面,去年是竣工关键年,数据拉升较快,有很多项目实现了保交楼,所以对今年前两月数据的波动无需过度担忧。倒是股市投资方面可以留意边际改善后的机会,地产投资端与大宗商品走势有一定关联性,施工和竣工端涉及建筑建材行业,地产销售则与地产后周期的消费行业相关,比如家居、家电、装饰等行业。

地产投资各环节增速变化情况

楼市何时迎来拐点——新房销售市场是温度计

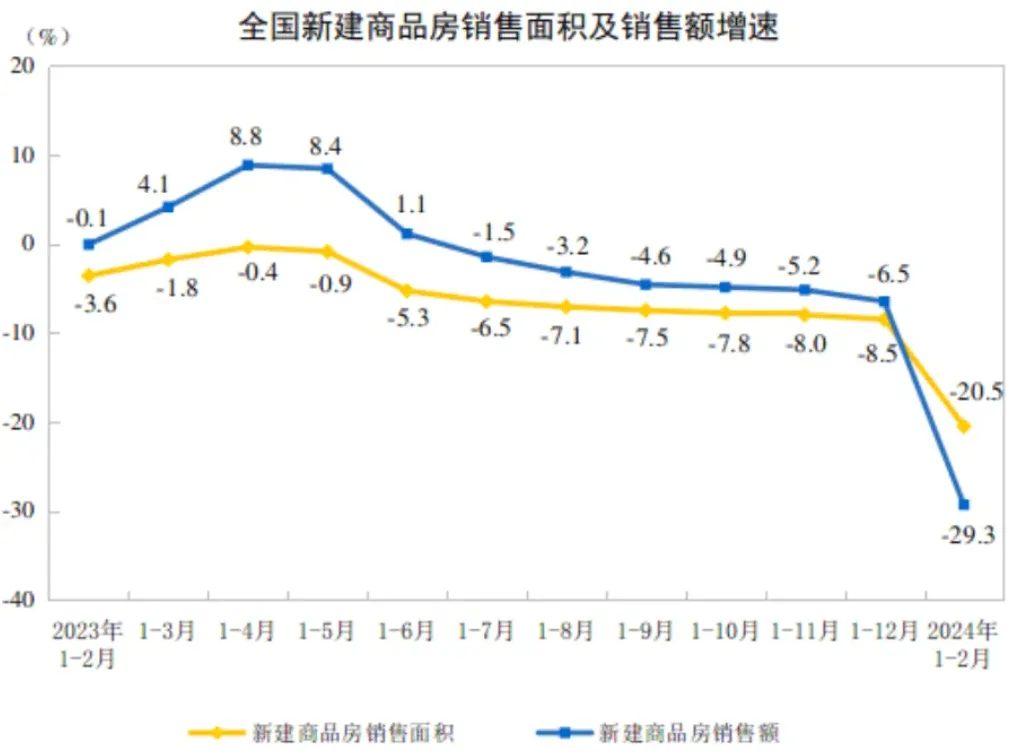

由于2023年基数较高,2024年初以来新房销售市场迎来较大降幅,销售面积和销售金额均创下2020年以来新低。1-2月份,新建商品房销售面积同比下降了20.5%,销售额则下降了29.3%,其中住宅销售额下降32.7%。

新房市场表现低迷在预期之内。一方面,今年1-2月新房供应规模维持历史低位;另一方面,二手房继续分流新房需求,开年仍维持二手房成交表现好于新房的趋势。随着往后进入到销售旺季,购房交易市场或存在改善可能。一是买卖双方进一步以价换量将会提振销售数据,二是各类利好政策的实施将对交易量形成支撑,三是以大户型为代表的改善型居住需求正在积极释放。

库存方面也保持了连续四个月的上升态势。2月末商品房待售面积同比增长15.9%,住宅待售面积增长了23.8%。说明从绝对量来看,当前库存量仍处于较高水平,未来库存压力犹存。

房价走势思考和对投资的启示

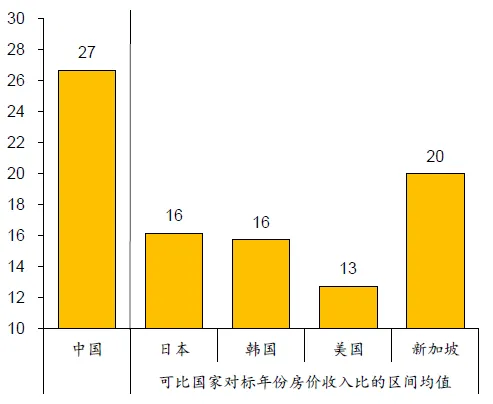

对于房价未来走势,我们借助“房价收入比”这一衡量居民住宅购买能力的核心指标,来与其他可比国家进行比较,以此提供一个框架性的参考视角。“房价收入比 =(住宅价格中位数 / 家庭可支配收入中位数)”,其含义即一般三口之家,购买一套90平米、平均价格水平的商品房需要多少年,该比值越低表明购买能力越强。

Numbeo全球数据库表明,日本、韩国、美国和新加坡等四个可比国家的房价收入比区间为10至20,对比我国2024年的房价收入比约为27,明显高于以上其他国家水平,表明我国居民收入对购房的支撑能力相对较弱。

中国与其他国家房价收入比比较

考虑到不同国家之间的经济发展、地产生命周期、居民购房和租房的行为存在差异,假设未来中国房价收入比的中枢为20,那么国内房价仍有可能存在一定的下调空间。此外,还有一种可能性,即分母端中国家庭可支配收入增速要高于房价的涨速,从而拉低指标。总之,无论是哪种可能,房价看起来都将较难再出现普涨,如果不考虑核心地段或稀缺资源等特定属性的话。

最后来看看股市的投资机会,建议持续关注行业的改善信号(如大宗商品、建筑建材、家居家电、装饰等行业)。虽然目前各类地产指标都呈现负值,但这恰恰说明市场经历了持续的深度调整。当前中信房地产指数的最新市净率为0.62倍,为过去十年的最低水平。在宏观经济和房地产市场转型升级的大背景下,如未来行业预期改善,则有望催生估值的修复机会,特别是预期变动下股价或率先反映。

尾声:对于房地产市场,不能光看短期,还要看中长期。我国的房地产市场正加速调整转型,稳定市场任务依然艰巨,但从城镇化发展这个大的背景来看,房地产还是有很大的潜力和空间。让我们静待楼市的企稳和房地产市场发展的新模式。

$招商沪深300地产等权重指数C(OTCFUND|013273)$$招商中证白酒指数(LOF)C(OTCFUND|012414)$$招商国证生物医药指数(LOF)C(OTCFUND|012417)$$招商中证新能源汽车指数C(OTCFUND|013196)$$招商中证光伏产业指数C(OTCFUND|011967)$$招商纳斯达克100ETF发起式联接(QDII)C(OTCFUND|019548)$$招商体育文化休闲股票C(OTCFUND|015395)$$招商移动互联网产业股票基金C(OTCFUND|015773)$$招商科技创新混合C(OTCFUND|008656)$$招商量化精选股票C(OTCFUND|007950)$$保利发展(SH600048)$$招商蛇口(SZ001979)$$绿地控股(SH600606)$$万科A(SZ000002)$$新城控股(SH601155)$$华侨城A(SZ000069)$$海南机场(SH600515)$$航材股份(SH688563)$$广钢气体(SH688548)$$国际复材(SZ301526)$#城市更新行动发力,管网改造概念大涨##潘功胜:房地产市场已出现一些积极信号##住建部:赋予城市房地产调控自主权##市场热点解析#

风险提示:基金有风险,投资须谨慎。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。

本文作者可以追加内容哦 !