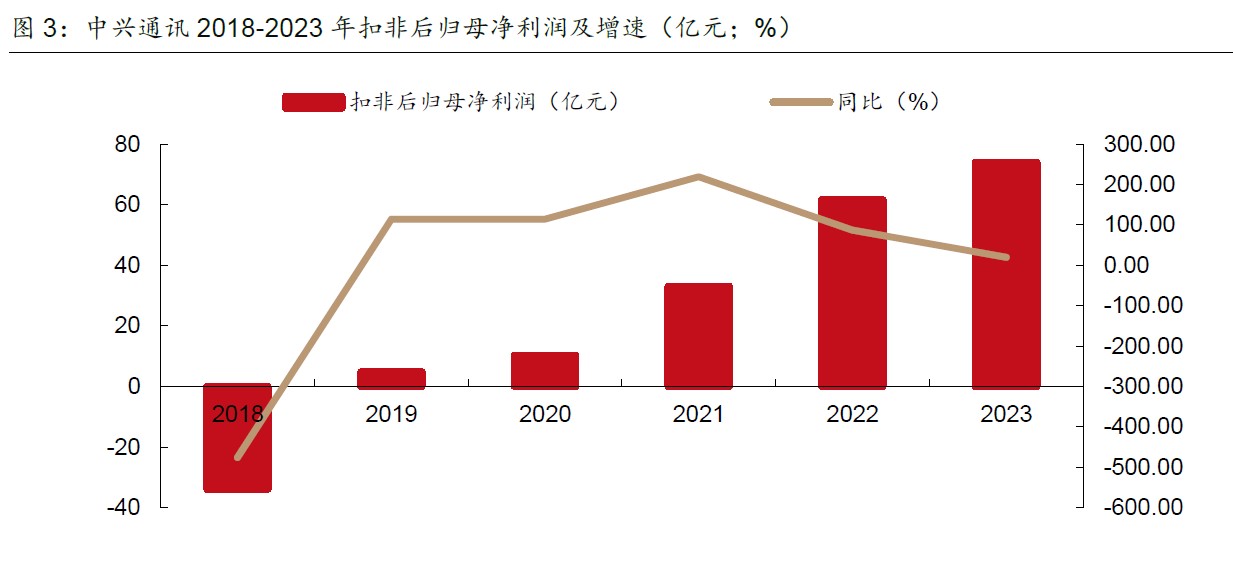

公司发布2023 年年度报告,2023 年全年实现营业收入1242.51 亿元,同比增长1.05%;

实现归母净利润93.26 亿元,同比增长15.41%;实现扣非后归母净利润74 亿元,同比增

长19.99%。公司拟向全体股东每10 股派发6.83 元现金(含税),合计约32.7 亿元。

公司整体收入增长平稳,主要由于下游电信资本开支增速放缓及全球经济增速下行压力等

多方面因素影响。公司持续降本增效,提高经营效率,扣非后归母净利润增速优于收入增

速,经营质量持续向好。

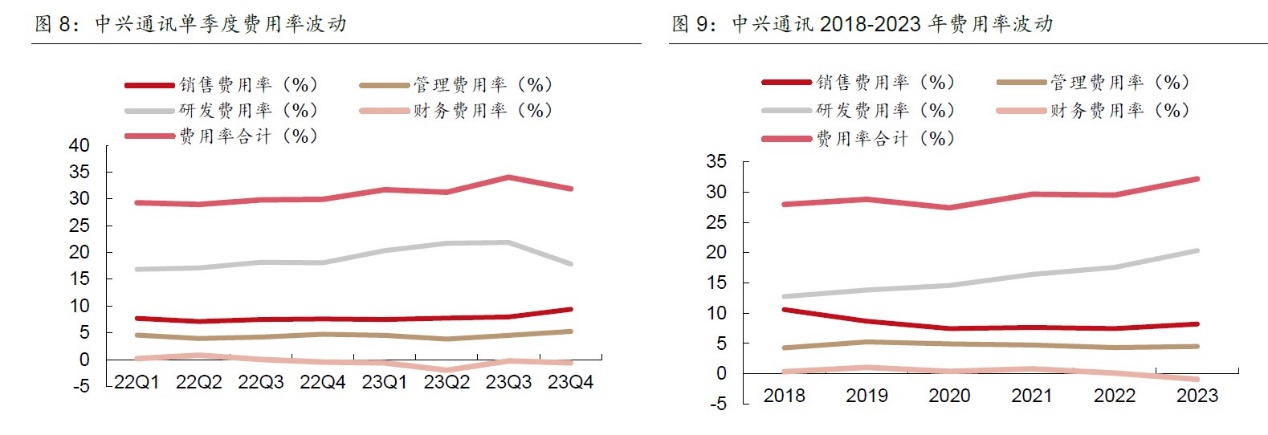

2023 年公司四大费用率合计32.18%,同比提升2.68pct,主要因为在收入增速放缓的背

景下,公司持续加大研发投入和市场端投入。2023 年,研发费用253 亿元,同比增长17.1%,占营收比例为20.4 %,同比上升2.78 个百分点,主要投向5G 及 5G-A、芯片、服务器及存储、创新业务等技术领域。2023 年销售费用102 亿元,同比10.89%,占营收比例为8.19%。2023 年管理费用56.3 亿元,同比增长5.61%,营收占比4.53%,主要由于薪酬福利增加。2023 年财务费用-11 亿元,比2022 年的1.63 亿元,减少了12.63 亿元,主要由于汇率波动产生的汇兑收益。这方面的收益不稳定可能明年就没有了。

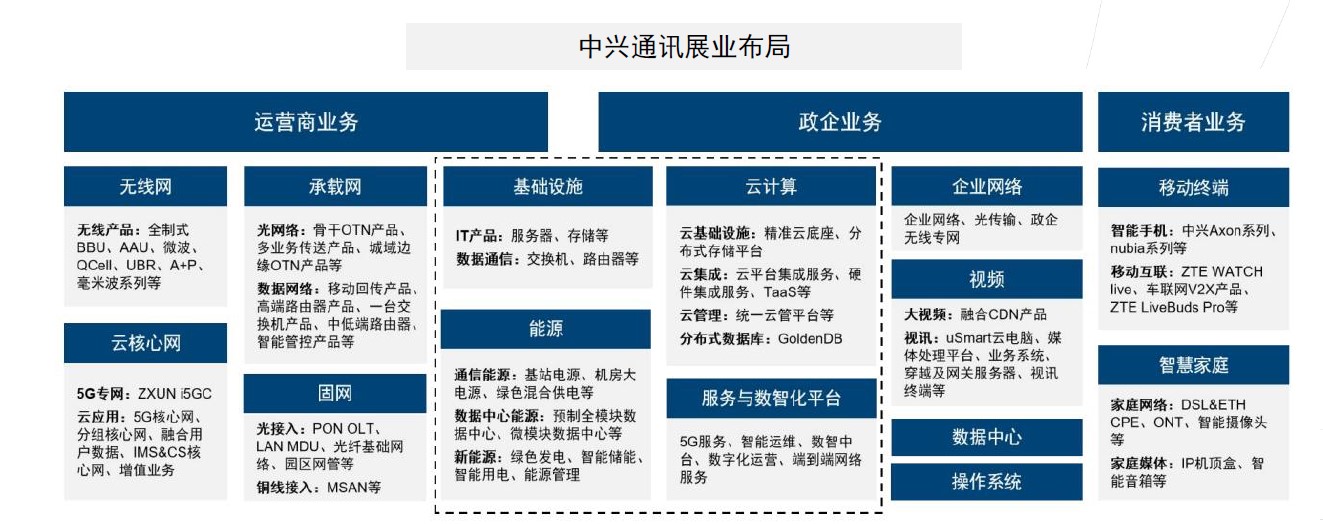

从产品维度区划分,CT业务(无线接入、有线接入、核心网和承载网)是中兴通讯的第一曲线,而以IT业务(包括服务器及存储等

IT基础设施以及5G行业、汽车电子等数字化转型业务)、数字能源业务(包括电源、IDC数据中心、新能源等)、终端业务(包括

手机、移动互联、智慧家庭等)为代表的成长、新兴业务是中兴通讯的第二曲线

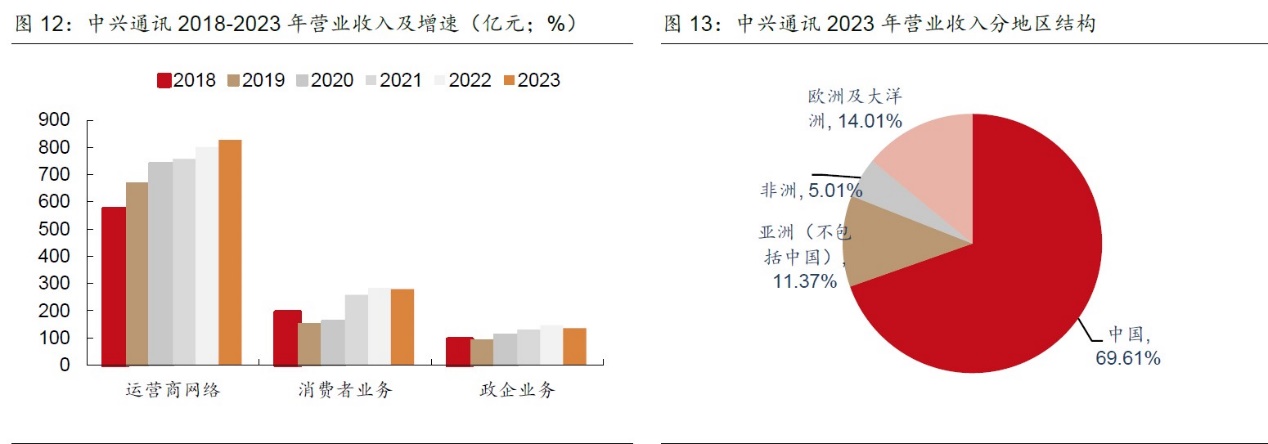

分业务来看,业务结构较为稳定。2023 年运营商网络、政企业务、消费者业务营收占比

分别为66.61%、10.93%和22.46%,同比增速分别为3.40%、-7.14%和-1.33%。

全球TOP4通信设备提供商,市场份额持续增长。据Dell'Oro Group,2018年以后,以华为、爱立信、诺基亚、中兴为首的通信设备提供商多年稳居行业领先地位,竞争格局趋于集中,市场份额总和增加,其中各公司聚焦自主研发,积累了多年的经验和研发成果,基本稳住市场领先地位。22H1全球通信设备市场的厂商,以华为、中兴通讯为代表的中国两大设备巨头表现强势,其中华为仍以接近30%的份额排名第一,中兴通讯排名第四,

公司持续巩固以无线、有线产品为代表的第一曲线业务,同时快速拓展以算力为代表的第

二曲线业务。在以“算力”为代表的第二曲线业务上,公司积极应对人工智能技术突破带

来的算力基础设施建设新机遇与新挑战,基于多年积累的通信领域软硬件研发能力,在算

力基础设施、软件平台、大模型及应用等领域加大投入,进行立体式布局,推出服务器及

存储、数据中心交换机、数据中心、星云系列大模型等产品

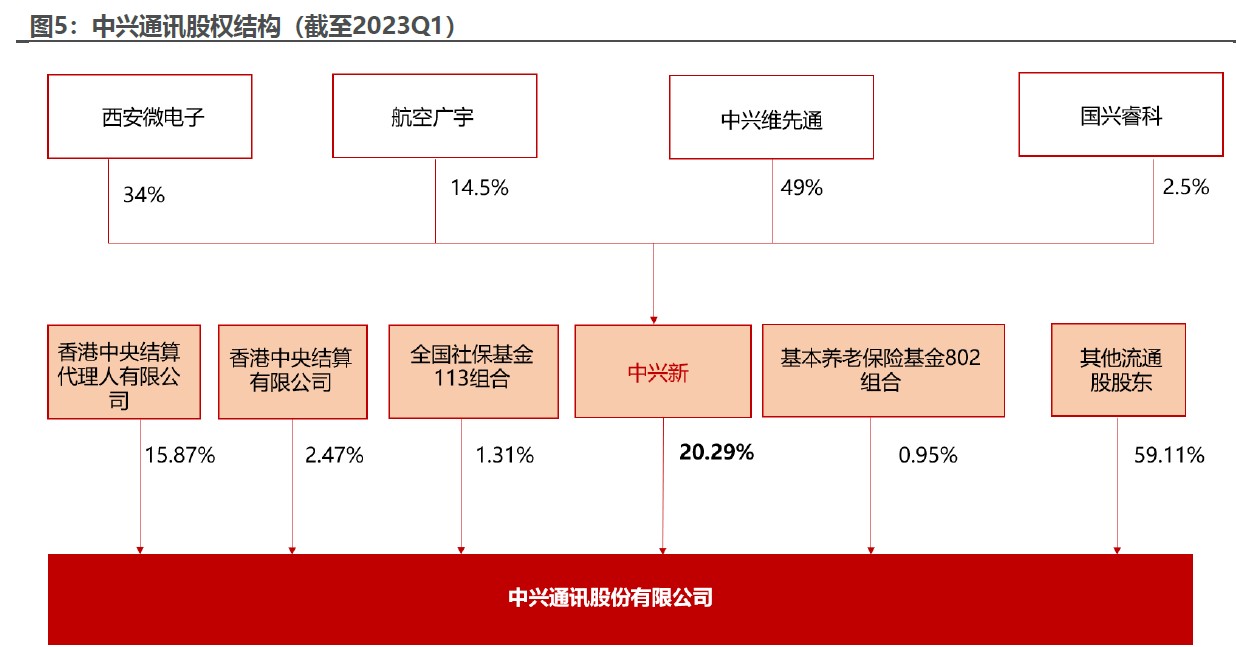

国有参股的民营通信设备公司,无单一实控人。中兴前身成立于1985年,创始人侯为贵出身航天691厂(西安微电子),93年引入航天系国资改制成立中兴新。公司股权结构较为分散,控股股东为中兴新通讯有限公司(持股20.29%),中兴新由西安微电子、航空广宇、中兴维先通和国兴睿科共同持股。中兴新9名董事配置为3(西安微电子): 2(航天广宇): 4(维先通),任何股东无法单一控制财务和经营决策,公司不存在实际控制人。

估值

23年公司实现归母净利润93.26亿元,;连续三年实现稳定增长。

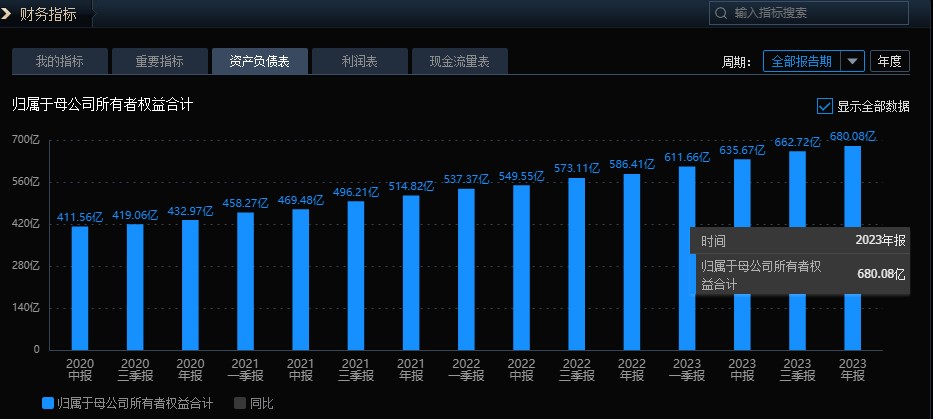

同时归属于母公司所有者权益是680亿元。连续多年稳定增长,公司盈利能力还是治理能力都比较好。

基于公司良好的过往业绩和算力的第二增长曲线的前景,我们给与公司24年15-25倍估值

市值区间在1399亿元—2331亿元。对应价格是29.2元--48.74元,取低点入赢面要大。

来源:校尉投研

本文作者可以追加内容哦 !