一、市场行情回顾

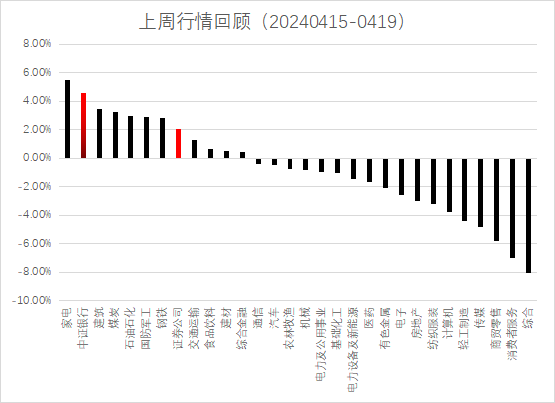

上证市场涨跌互现:大市值个股涨,小市值个股跌。主要宽基中,中大市值上证50、沪深300、中证500分别上涨2.38%、1.89%和0.71%,小市值的中证1000和中证2000分别下跌1.39%和5.54%。“国九条”之后,个别中小市值个股的退市风险已逐渐成为市场共识。

行业指数同样分化较大,家电、银行、建筑、煤炭几个行业延续了上周的上涨,涨幅均超3%,消费者服务、商贸零售跌幅居前。涨的逻辑主要是周期和出口产业链,跌的逻辑主要是高端可选消费。经济复苏的结构性特征日益明显。

我们推荐的银行指数再创新高。从去年四季度以来,我们的系列文章持续推荐银行指数,逻辑也保持了长期的一致性:在降息的大背景下,且在市场接近底部的技术性下跌中,银行和其它红利型蓝筹股已成资金的避风港。随着银行披露年报,上述逻辑得到了进一步的强化。在业绩增速普遍下降的背景下,买银行的逻辑主要是分红。后续的涨跌幅则取决于是否继续降息。从长期的角度来看,这是大概率的事件。目前的观点是,银行指数的行情还没有走完,但在几个月的短期角度,波动加大也是必然。

至于证券公司,今年的逻辑出发点则是重组。政策意图已经很明显了,市场不需要这么多的证券公司,优先劣汰、强强联合是必然结果。从指数来看,未来最确定的是波动,至于beta的机会?待完成重组后,证券指数的beta机会应该是向上的。

数据来源:Wind、博时基金;

二、行业跟踪和展望

国际方面,全球定价之锚10年期美债收益率回到了4.62%的高位,跟之前的担心一致,因而使得我们更加担心。市场已经在重新讨论今年Fed不降息反而继续加息的可能性。之前的文章中,我们一直认为,美元不存在迅速降息的经济基础,周报也在一直强调,从跨年的长期角度考虑,逆全球化趋势还在延续,欧美经济体的通胀风险将维持相当长一长段时间。全球收紧流动性的大环境并没有改变,这对发展中国家经济体会形成长时间的压力。目前来看,这将是未来全球金融市场最大的“灰犀牛”。从保汇率的角度来看,日本、韩国、越南已经开始捉襟见肘,麻烦越来越大。市场会不会重新演绎97年亚洲金融危机?我们得做好这个准备。

国内基本面方面,随着年报、季报的逐渐披露,我们继续看到了上市公司业绩的结构性分化。通俗的说,出口产业链非常好,地产产业链非常不好,新质生产力行业业绩好的居多,大众消费好的居多,高端可选消费不好的居多。结构性行情也将是2024年经济复苏的主线。

继前一周的“新国九条”后,上周监管层有陆续发布了多项制度。还是那句话,利好指数,利好业绩好的公司,不利业绩差的公司。在此背景下,我们再次强调今年一定要回到基本面的逻辑上来。在此情况下,我们继续推荐银行指数,推荐新质生产力、出口产业链、大众消费,继续强调小微公司的风险。

马上4月底年报披露完毕,我们将对今年的投资逻辑进行进一步梳理。

#低空经济热度又起,飞行汽车卷土重来#

$博时证券公司指数C(OTCFUND|018686)$

$博时中证银行指数(LOF)A(OTCFUND|160517)$

$博时央创ETF联接A(OTCFUND|007796)$

本文作者可以追加内容哦 !