一、行情回顾

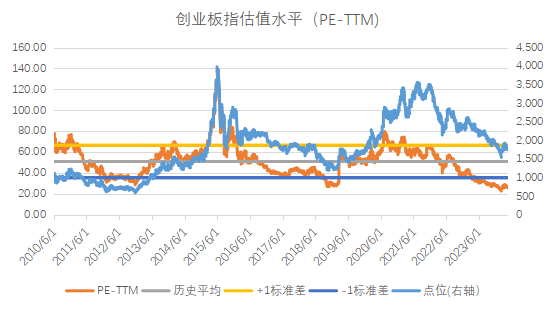

2024年4月15日至4月19日,创业板指延续下跌,跌幅0.39%;同期沪深300上涨1.89%、中证500上涨0.71%、中证1000下跌1.39%、万得全A下跌0.33%,创业板表现偏弱,创业板指的估值水平(PE-TTM)为26.22倍,估值略有调整。

根据盈利预测数据看,可以看到未来两年(2024年、2025年)创业板成份股分析师一致预期的净利润增长率中位数在22%~28%之间。

从资金流向看,创业板相关ETF本期净流出8.4亿元,创业板指成份股陆股通净流出32.7亿元,主力净卖出62.7亿元。

本期创业板指前五大重仓行业,电力设备、医药生物、电子、非银金融、计算机的涨跌幅分别为-2.26%、-1.70%、-2.59%、3.04%、-3.94%,其中电力设备负贡献相对较大、非银金融有一定正贡献。

二、市场动态

1、重要宏观事件及数据

据国家统计局初步核算,一季度国内生产总值(GDP)296299亿元,按不变价格计算,同比增长5.3%,环比增长1.6%;全国规模以上工业增加值同比增长6.1%;服务业增加值增长5.0%,现代服务业较快增长;社会消费品零售总额120327亿元,增长4.7%;全国固定资产投资(不含农户)100042亿元,增长4.5%;就业形势总体稳定,全国城镇调查失业率平均值为5.2%,同比下降0.3个百分点;全国居民人均可支配收入11539元,同比名义增长6.2%,扣除价格因素实际增长6.2%。

国新办举行新闻发布会,发布会要点包括:一季度GDP同比增长5.3%,符合实际且有支撑我国仍处于结构调整转型升级阶段,要承受转型阵痛工业经济回升向好态势将继续保持房地产市场仍处在调整过程中下阶段我国CPI有望在低位温和回升,PPI降幅将继续收窄、稳中有升第五次全国经济普查结果预计将于三季度公布。

2、重点行业动态

(1)电力设备及新能源

本周锂盐受期货影响承压,负极材料成交改善,其他材料价格处于弱稳态势。(1)碳酸锂期货持续下行,锂盐现货承压跟跌,上游行情走弱,铁锂高端报盘下滑,周内铁锂供应面较上周有所上涨;三元材料价格较上周持平,市场库存量上行,交投表现较好,6系市场需求仍占主力,国内以中镍产品为主。(2)负极材料企业装置负荷率延续上行,由于下游需求不断增加,负极材料市场整体新单成交量有所提升,主流负极大厂多接近满负荷运行。(3)隔膜价格偏弱稳,头部隔膜企业维持较高开工率,产品库存和市场供应量充足,短期来看,隔膜整体下调幅度收窄。(4)锂电池电解液市场均价维稳,行业生产水平持续提升,头部企业增量明显,产能过剩局面持续。

本周光伏产业链价格延续下行,硅料市场格局有所改善。(1)硅料近期市场氛围焦灼,上游硅料采买需求陆续有所缓慢释放,需求方的询单和谈判意愿有所回温,前期市场冰冻的局面正在转变为价格激烈博弈。(2)硅片端延续跌势,随着硅片厂家开始执行减产计划,硅片库存最高峰值已过,当前库存呈现缓慢下降的状态,总量相比上周呈现缓降,大体仍落在30亿片以上。(3)本周电池片价格仍然呈现缓慢下行的趋势(4)近两周国内项目交付主要依靠集中式项目交付为主。供应链中上游价格下探博弈,情绪也蔓延至组件环节,使得组件探涨更加不易。

4月15日,工信部发布2024年1-2月全国光伏制造行业运行情况。2024年1-2月,我国光伏产业继续保持高位运行。根据光伏行业规范公告企业信息和行业协会测算,全国晶硅组件产量同比增长近40%,光伏产品出口总额超过62亿美元。多晶硅环节,1-2月全国产量约33万吨。硅片环节,1-2月全国产量130GW,出口量达9.3GW,同比增长7.4%。电池环节,1-2月全国晶硅电池产量100GW,出口量达9.5GW。组件环节,1-2月全国晶硅组件产量76GW,同比增长39.4%;出口量达40.1GW,同比增长41%。

4月16日,中汽协发布2024年3月汽车出口情况简析。2024年3月,新能源汽车出口12.4万辆,环比增长52%,同比增长59.4%。2024年1-3月,新能源汽车出口30.7万辆,同比增长23.8%。

(2)医药生物

GLP-1多适应症突破,GLP-1多肽产业链持续受益。

4月17日,礼来公布了替尔泊肽治疗阻塞型睡眠呼吸暂停(OSA)且肥胖患者两项三期临床的最新数据,研究达到所有主要终点和关键次要终点。GLP-1类药物在适应扩展中陆续取得突破,包括降糖、减重、心血管风险、心衰、慢性肾病、NASH等。多肽在多个领域研发不断取得进展,有望带动产业链上下游投资热情提升,建议关注相关投资机会。

(3)电子

ASML发布2024Q1业绩:4月17日,荷兰光刻机制造商ASML公布2024年一季度业绩:公司一季度净销售额52.9亿欧元,同/环比分别下滑21.6%/ 26.9%;净利润12.2亿欧元,同/环比分别下滑37.4%/40.2%;毛利率51.0%,同比上升0.4pcts/环比下滑0.4pcts。公司新增订单为36.1亿欧元,不及市场预期的46.3亿欧元。首席财务官Roger Dassen表示,过去六个月的订单接收额接近130亿欧元,显示出较大的波动性。为了达到2025年设定的300亿-400亿欧元的营收目标,接下来的三个季度需要每季度达到超40亿欧元以上的新订单额。公司表示对2024年全年的展望不变,预计下半年将强于上半年,这与行业从低迷中持续复苏的情况一致。

台积电发布2024Q1业绩:4月18日,台积电公布2024年一季度业绩:公司一季度销售额5926.4亿元台币,同比增长17%;一季度净利润2255亿元台币,同比增长8.9%,创下一年多以来最快增速。一季度营业利润2490.2亿元台币,同比增长7.7%,营业利润率为42%。在强劲的AI芯片需求提振下,台积电一年以来首次实现利润正增长。台积电表示,一季度毛利率上升主要得益于智能手机产品组合的调整和季节性影响,而二季度毛利率指引下滑的主因是4月3日中国台湾地震的影响以及电力成本高企影响。公司预计对3纳米和5纳米制程的需求将继续支持二季度业绩,半导体市场将在2024年实现温和复苏。

三、投资策略

整体而言,锂电产业链价格延续分化、光伏产业链价格延续走弱,但整体处于底部;医药板块仍处于估值低位;电子半导体板块逐步恢复上行周期。在经济数据边际好转、中长期政策托底的宏观背景下,创业板成长性仍在,在短期回调后,有望恢复上涨,中长期也具备配置价值。

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。【基金管理人/基金销售机构】提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

#低空经济热度又起,飞行汽车卷土重来#

$博时创业板ETF联接C(OTCFUND|006733)$

$博时中证光伏产业指数A(OTCFUND|015993)$

$博时恒生科技ETF发起式联接(QDII)C(OTCFUND|014439)$

本文作者可以追加内容哦 !