新劲刚点评:【定增价格、定增客户都非常超预期,市值3-4倍空间】

#未知来源,注意吹票风险# 针对之前传言新劲刚定增缴款不及预期,在公司今天定增公告面前,谣言无疑不攻自破;而这次定增【有四个很超预期的地方】:

1、定增20.00元价格,99.38%基本顶格发行:发行价格与发行期首日前二十个交易日均价的比率为 99.38%,远超于定价基准日前 20 个交易日公司股票交易均价的 80%,即 16.10 元/股;

2、大客户中电科非常看好,超规格16.7%报价18.80,认购6000万元:中电科是公司最大的客户,也是央企军工企业,虽然最后报价没有成功,但是值得注意的是,对于一个央企尤其是军工企业,报出了18.80元/股,这个价格超出定增前20个交易日均价80%即16.10元/股的16.77%,溢价这么严重,对于军工企业投资部门而言,已经是非常看好了;

3、财通、诺德等报价溢价34.2%:财通和诺德皆报出了21.61元/股,相比均价80%的16.10元/股溢价34.2%;

4、佛山市政府也参与定增:作为佛山市政府投资背景的佛山市佛控汇创股权投资合伙企业,也参与了这次定增;报价20.00元/股,拿到了2500万元;

二:另外,回归到新劲刚业务本身,有三块业务:

1、传统军用通信业务(功率放大、滤波器模板)—主体宽普科技深耕特殊应用射频微波领域20余年,业务历史上4-5亿的营收,20%增速,60%+毛利率、30%+净利率,2023年预计1.5-1.6亿净利润,按照历史30-40 xPE,对应45-64亿市值;而且2023年又收购专注于微波频率源及相关领域 10多年的仁健微波,2023年业绩增厚1600-1800万元,2024年进一步增加;——传统业务对应50亿市值;

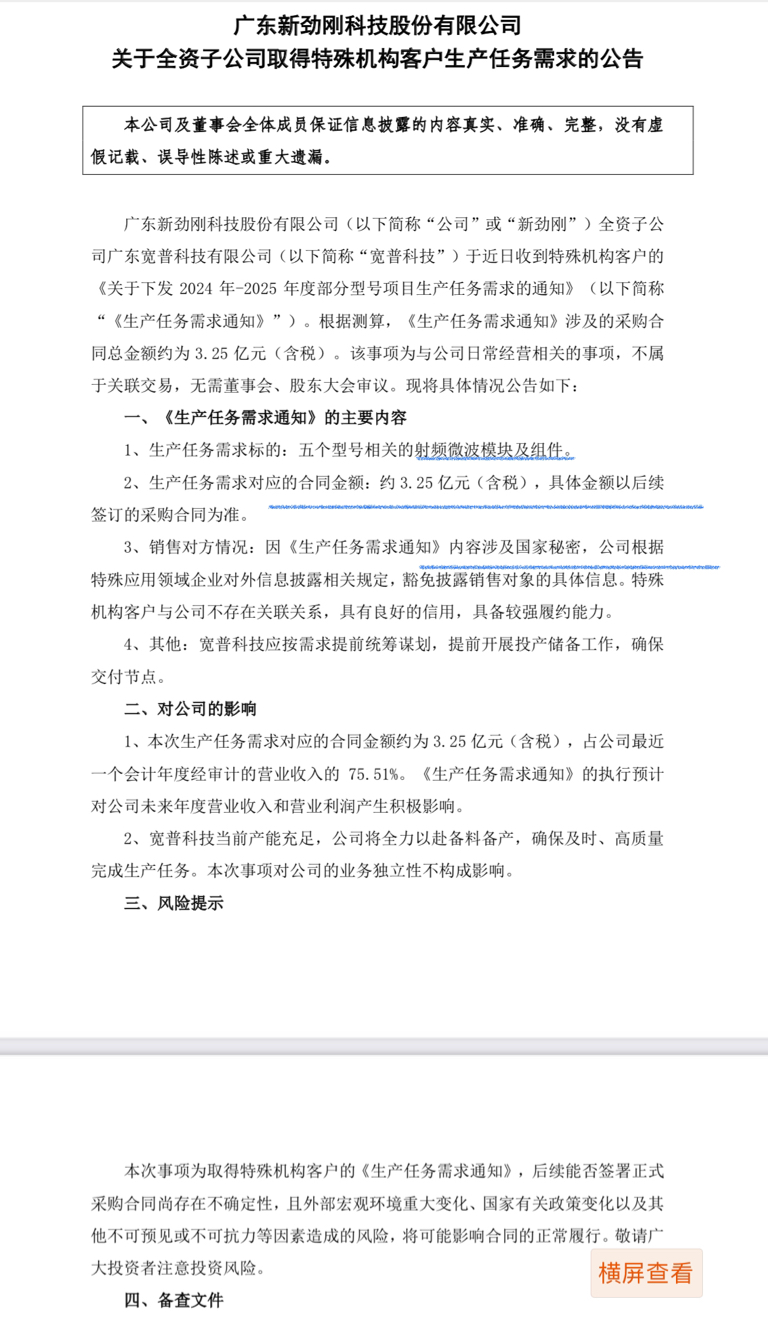

2、新业务数据链—作为军工未来的三个核心升级方向之一,数据链被称为中国现代化军工新一代通信技术,是解决跨军种通信和卫星通信的关键,也是十四五期间重要的军用升级方向,已于2023.11.24日收到了3.25亿的数据链备产订单,考虑军工行业属性,备产订单一般为整体订单的1/10左右,对应数据链订单大概在30亿,乐观十四五期间完成2年分摊,保守3年分摊,对应2025年至少有10-15亿订单;是传统业务营收的2-3倍;

综上,新劲刚传统的业务价值就在50亿左右,和20.00定增价基本一致;而新业务数据链已经开始兑现,预计2025年能产生10-15亿营收,保守给100-150亿; 保守市值在150-200亿,至少3-4倍空间。

![[旺柴]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot45.png "旺柴")

再加一条:

一万多条水鱼老股东无作为,只会滚动做差价来互相伤害;所以导致二千万利润时股价20,如今一亿多利润时股价依旧20,加上新兵种风口浪尖上演变成杂毛!只能说在座的卡拉米都有责任!

2024-04-23 15:31:30

作者更新了以下内容

这三亿多订单不刚好就是用来符合信息化兵种这条的吗?资金都是瞎的,这都没看得上,难道说这里原有的卡拉米滚动太凶不敢来?

追加内容

本文作者可以追加内容哦 !