一、引言

半导体特种气体作为半导体制造过程中不可或缺的材料,其市场需求随着半导体行业的蓬勃发展而持续增长。本报告将深入探讨半导体用特种气体的全球市场总体规模、主要生产商、产品类型及应用领域,并分析市场的主要驱动因素和阻碍因素,最后对未来市场趋势进行预测并提出投资建议。

二、市场总体规模与供应链结构

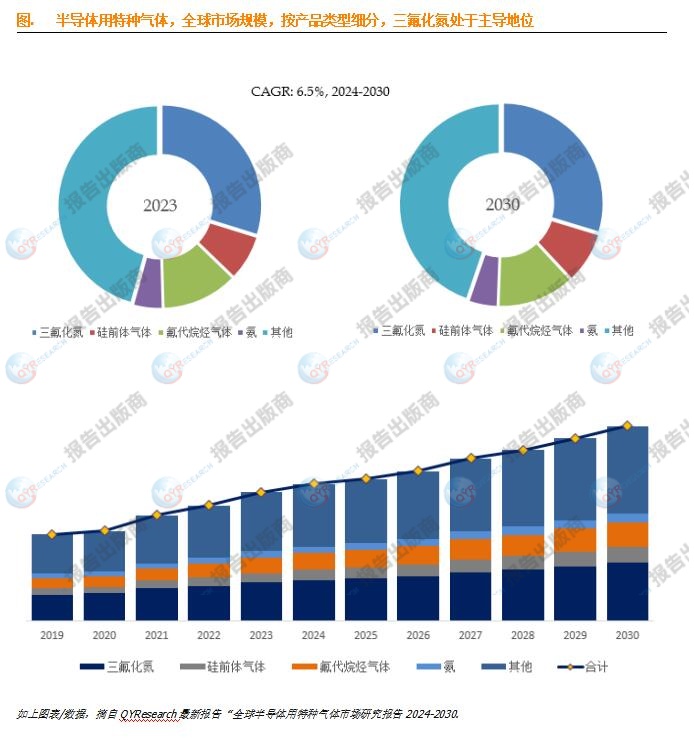

根据QYResearch的最新报告,预计到2030年,全球半导体用特种气体市场规模将达到49亿美元,并以6.5%的年复合增长率持续增长。这一增长主要得益于半导体行业的快速发展和电子产品需求的不断增加。

在供应链结构方面,半导体用特种气体的生产涉及气体提纯、混合、分装以及最终销售等多个环节。这一链条涵盖了众多原材料供应商、气体生产商以及半导体制造企业,共同构成了完整的产业链。

三、主要生产商与市场格局

全球范围内,半导体用特种气体市场的主要生产商包括SK Materials (SK specialty)、Merck (Versum Materials)、Taiyo Nippon Sanso、Linde plc等知名企业。这些企业凭借先进的技术、丰富的经验和广泛的市场布局,占据了市场的主导地位。

根据QYResearch的调研数据,2023年全球前十强半导体用特种气体生产商占据了约79%的市场份额,市场集中度较高。这些企业通过不断的技术创新和市场拓展,进一步巩固了其在行业中的领先地位。

四、产品类型及应用领域

半导体用特种气体种类繁多,包括可燃或有毒特种气体、反应性和腐蚀性气体等。其中,三氟化氮是最主要的细分产品,占据了约28%的市场份额。

在应用领域方面,消费电子是目前最主要的需求来源,占据了约58%的市场份额。此外,汽车电子、工业电子等领域也对半导体用特种气体有着旺盛的需求。

五、市场驱动因素与阻碍因素

产业政策支持、下游半导体行业的发展以及上游产业的稳步发展是推动半导体用特种气体市场增长的主要因素。然而,生产过程中可能存在的环境问题、上游原材料价格波动以及新进入市场缺乏上下游合作伙伴的支持等因素也在一定程度上制约了市场的发展。

六、未来预测与投资建议

展望未来,全球半导体用特种气体市场将继续保持快速增长的态势。投资者在关注具有技术优势和市场竞争力的企业的同时,也应充分考虑市场存在的风险和挑战。在制定投资策略时,投资者应结合政策环境、市场需求以及企业自身的实力和资源进行综合考虑,以实现投资的安全和收益最大化。

七、结论与展望

综上所述,全球半导体用特种气体市场具有广阔的发展前景和巨大的投资潜力。随着半导体技术的不断进步和市场需求的持续增长,特种气体将在半导体制造领域发挥越来越重要的作用。我们期待更多优秀的企业加入这一领域,共同推动全球半导体用特种气体市场的繁荣发展。

QYResearch 是全球知名的大型咨询公司,行业涵盖各高科技行业产业链细分市场,横跨如半导体产业链(半导体设备及零部件、半导体材料、集成电路、制造、封测、分立器件、传感器、光电器件)、光伏产业链(设备、硅料/硅片、电池片、组件、辅料支架、逆变器、电站终端)、新能源汽车产业链(动力电池及材料、电驱电控、汽车半导体/电子、整车、充电桩)、通信产业链(通信系统设备、终端设备、电子元器件、射频前端、光模块、4G/5G/6G、宽带、IoT、数字经济、AI)、先进材料产业链(金属材料、高分子材料、陶瓷材料、纳米材料等)、机械制造产业链(数控机床、工程机械、电气机械、3C自动化、工业机器人、激光、工控、无人机)、食品药品、医疗器械、农业等。QYResearch 专注为企业提供专业的市场调查报告、市场研究报告、可行性研究、IPO咨询、商业计划书、制造业单项冠军申请和专精特新“小巨人”申请、市占率证明等服务。

本文作者可以追加内容哦 !