一、市场综述

上周A 股涨跌分化。具体来看,截至 2024 年 4 月 19 日,上证综指收于 3065.26 点,全周上涨1.52%;深证成指收于9279.46点,全周上涨0.56%。主要指数中,全周上证 50 指数上涨2.38%,沪深 300 指数上涨1.89%,中证 500 指数上涨0.71%,创业板指下跌0.39%,科创 50 指数下跌1.07%。行业方面,全周中信一级行业分类30个行业中12个行业上涨,表现较好的为:家电、银行、建筑、非银行金融和煤炭。(数据来源:Wind,圆信永丰基金,时间截至2024年4月19日)

二、 经济基本面

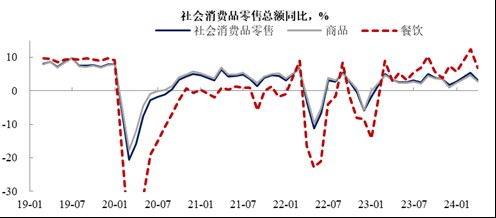

2024年一季度实际GDP同比5.3%,高于市场预期的4.9%,环比来看,一季度均强于上季度和近年同期均值水平。但具体看,1-2月经济数据强,3月消费、工业增加值等数据相对走弱:3月规模以上工业增加值同比4.5%,低于市场预期的5.3%;1-3月全国固定资产投资同比4.5%,略高于市场预期的4.4%,在制造业和基建投资的延续高景气扩张下,3月固定资产投资增速较1-2月提升0.5%;3月社会消费品零售总额同比3.1%,低于市场预期的4.8%,消费高位回落,后续亟需促消费、稳预期政策加码。

年内货币政策仍有降息降准空间,同时地产优化政策关注度抬升,加快推进发展新质生产力等相关产业政策也有望渐进部署。

图1:一季度经济回升动能增强

注:2021年、2023年为两年复合同比增速;2015-2023Q4均值为剔除2020年Q1结果。

图2:3月工业生产和服务业生产回落,但一季度生产表现整体亮眼

图3:广义基建投资同比边际回落,制造业和地产投资增速均回升

图4:假期经济导致消费季节性波动提升,3月商品和服务消费均回落

三、政策面

产业政策方面,发改委表示支持国家重大战略和重点领域安全能力建设的行动方案已起草。对于2023年增发的万亿国债,发改委表示项目初筛已经完成,目前已推送给财政部并反馈给各地方,财政部正在对项目融资收益平衡等进行审核。

新“国九条”发布,金融强监管,资本市场“1+N”政策体系明晰。国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》;而后,证监会也陆续出台若干配套规则,资本市场“1+N”政策体系逐渐完善。

金融方面深化制造业金融服务。4月16日,国家金融监督管理总局、工业和信息化部、国家发展改革委发布《关于深化制造业金融服务助力推进新型工业化的通知》。《通知》明确,要单列制造业信贷计划,推动更多信贷资源支持制造业发展,持续提升制造业中长期贷款占比。深化扩大制造业中长期贷款投放工作机制,做好信息对接和贷款投放。

四、资金面

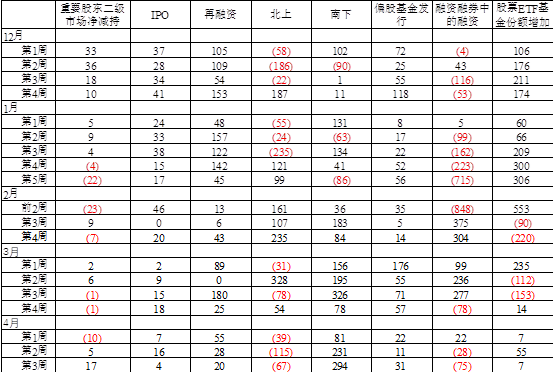

上周北向流出收窄,南向流入加速,金额分别为-66.91亿元和294.15亿元,融资有所放缓,ETF资金小幅净流入。美联储降息预期减弱,叠加海外地缘风险加大,北向或继续流出。

图5、分渠道资金流入情况(亿元)

注1:由于数据公布节点的问题,部分数据在之后的统计中会有变动。

注2:偏股基金发行只能部分反应公募基金规模的变化。

五、配置建议

3月经济数据显示经济向上动能边际放缓,当前部分上游价格已经先行反应了部分复苏的预期。下游消费需求还需要更强有力的政策拉动,尤其是恢复消费者信心。在新国九条等新政的推动下,权益市场稳中向好趋势明确,红利资产和央企龙头短期占优,市场向好的过程受经济复苏节奏、海外地缘冲突等影响会有反复,我们仍对后市保持相对乐观态度。

$圆信永丰消费升级(OTCFUND|004934)$

$圆信永丰多策略(OTCFUND|004148)$

$圆信永丰优加生活(OTCFUND|001736)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !