市场周报

——(2024/04/15-2024/04/19)——

宽投周观点

本周A股市场呈现出一定的分化趋势。上证指数上涨1.52%,最终收报于3065.26点,而深证成指则温和上涨0.56%,收报于9279.46点。与此同时,创业板指表现略逊一筹,下跌0.39%,报收于1756.00点。在风格板块方面,价值型股票表现强劲,上证50和沪深300指数分别录得2.38%和1.89%的涨幅。成长型股票则表现参差不齐,中证500指数上涨0.71%,而中证1000指数则下跌1.39%。在行业层面,家用电器板块以5.57%的周涨幅领涨市场,银行板块紧随其后。煤炭、非银金融和建筑装饰板块也表现不俗。相对而言,综合板块本周跌幅最大,达到-8.90%,社会服务、商贸零售、传媒和轻工制造板块也面临下行压力,跌幅居前。此外,本周A股两市的日均成交金额为9395亿元,较上周有所上升。本周市场情绪整体趋于谨慎。总体来看,近期A股市场在价值股的带动下整体表现稳健,尽管成长股板块出现波动,但市场整体仍显示出一定的韧性。 策略上,本周盈利因子和动量因子均展现出明显的正收益,这表明市场在本周对动量效应给予了积极响应。市值因子和非线性市值因子也分别获得了正收益,反映出市场对大市值股票的偏好。然而,杠杆因子和残差波动率因子的表现则不尽如人意,暗示着市场对高杠杆和高波动性股票的谨慎态度。其他风格因子在本周没有特别突出的正或负收益。本周A股市场宽幅震荡,大小盘极端分化明显,大盘显著好于小盘,给策略选股带来一定困难,超额收益表现有一定回撤。本周随着新国九条的发布,市场出现了一些解读上的偏差,实际上,新“国九条”的核心在于加强分红监管,提升退市制度的执行力度,严格把控上市公司的发行与上市准入标准,并致力于构建一个长期资金支持的稳定投资环境。这一系列措施标志着中国股市正经历着重要的转型,从以往以融资为主要功能的市场,逐步转变为更加注重投资回报的投资市场,为中国股市的健康发展和长期稳定奠定了坚实的基础。

市场风格表现

本周沪指涨1.52%;深成指涨0.56%;创业板指跌0.39%。

数据来源:WIND资讯,宽投资产

主要情绪指标

本周两市交易额日均9395.29亿元,较上周增长约11.72%。

数据来源:WIND资讯,宽投资产

北上资金净流入=当前累计北上资金净流入-数据起始点累计北上资金净流入

行业表现

本周申万一级行业涨幅排名前三的是家用电器(5.57%)、银行(4.48%),煤炭(3.29%);在换手率方面排名前五的行业分别是社会服务、有色金属、计算机、机械设备、传媒。

数据来源:WIND资讯,宽投资产

基差贴水情况

本周IC年化贴水8.49%,量化对冲承担成本。

数据来源:WIND资讯,宽投资产

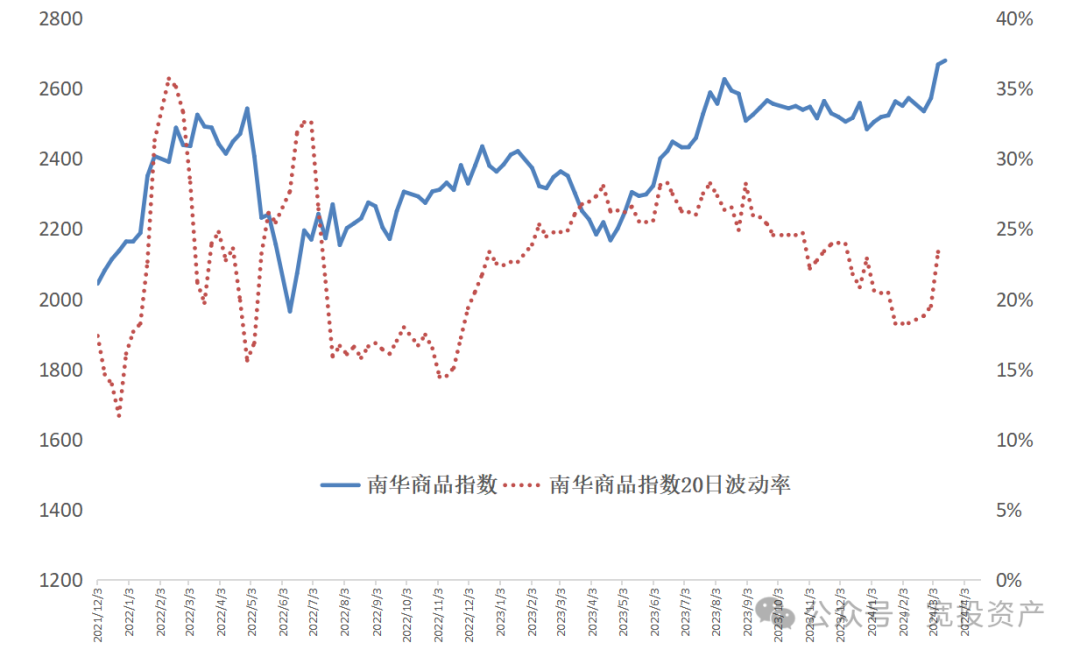

期货市场表现

上周南华商品指数20日波动率上升,南华商品指数波动上行,涨幅约0.419%。

数据来源:WIND资讯,宽投资产

上周商品期货市场价格和波动率走势分化。南华黑色、能化、有色金属板块均上涨,涨幅分别为2.555%、0.518%、1.598%。农产品板块下跌,跌幅为1.673%。

数据来源:WIND资讯,宽投资产

周报净值查询

扫码添加【宽投小助】,获取专属客服咨询。东方财富号宽投资产/905883

关于我们

上海宽投资产管理有限公司成立于2014年12月,2015年4月通过中国证券投资基金业协会备案,是国内最早涉足Alpha对冲的团队之一,对国内对冲工具及量化策略有着丰富的投资经验,专注于国内二级市场纯量化交易。

联系方式

021-61475755

info@quantinv.com

官方微信

【END】

追加内容

本文作者可以追加内容哦 !