新一轮游戏规则下,A股将成为少数精英公司的天下。

那么,精英公司究竟具备什么样的特征呢?

结合“国九条”的内容,业绩稳定持续增长、盈利能力强、连续稳定分红的就是精英公司。

业绩对应公司的成长性,而盈利能力强,同样的收入转化为利润的比例就越大,公司就有分红的资本。

分红考验的是公司的良心程度,只赚钱不分红的“铁公鸡”巴菲特从来不买,这样的公司给不了股东幸福感和安全感。

贵州茅台、青岛啤酒、伊利股份、格力电器、片仔癀、恒瑞医药都是市场选出来的精英公司,有业绩、能赚钱、爱分红。

除了这些确定性比较高的超级行业龙头,那些在某个细分领域、有独特护城河的隐形冠军或小而美企业,也属于精英公司的范畴。

比如,科思股份、锦波生物、巨子生物、安德利、盐津铺子、东鹏饮料、燕京啤酒等。

这其中,燕京啤酒凭借高速增长的业绩、连续稳定高分红和显著提升的盈利能力,成为引起我们的注意。

首先,业绩增速行业最高。

2020年,特别原因影响,啤酒企业业绩都有下滑,燕京啤酒也不例外。

但是,公司很快调整过来,2020年到2023年,营业收入从109.3亿元增加到142.1亿元,净利润从1.97亿元增长到6.45亿元,三年增长227.41%。

与自己的过去相比,公司现在正处于利润的加速释放期。

与同行竞争对手相比,燕京啤酒2020年到2023年营收年化增速9.2%,仅次于重庆啤酒;归母净利润年化增速48.5%,行业第一,超过了华润啤酒、青岛啤酒、百威亚太、重庆啤酒。

那么,燕京啤酒做对了什么事情,业绩增长如此之快呢?

了解啤酒行业的都知道,2013年我国啤酒销量达到顶峰,想继续通过销量增长带动规模扩张几乎不可能了。

同时在成本压力、消费升级、提升罐装率的刺激下,啤酒行业开启了高端化转型新的征程。

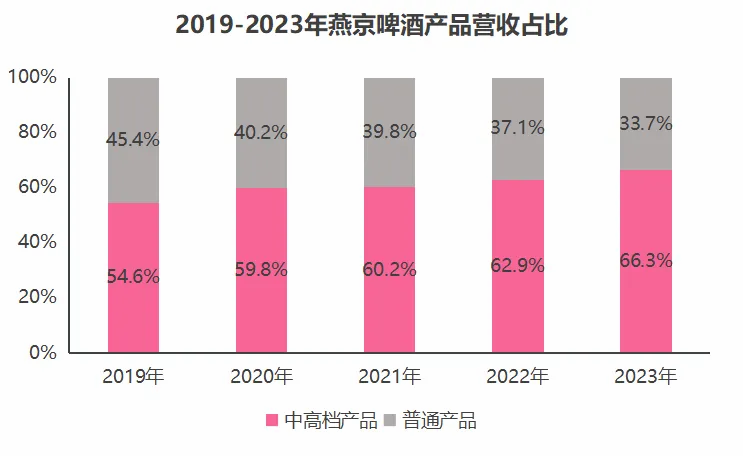

2019年,燕京啤酒开始了高端化之路。目前已形成以燕京U8、燕京V10、新雪鹿为代表的中高档大单品,单瓶价格在5到12元之间。

2023年,公司中高档产品销售收入86.79亿元,营收占比高达66.3%,比2019年提高了11.7个百分点。

燕京啤酒是2019年以来高端化转型进展最快的公司,所以,也是最近两三年业绩增速最快的公司。

其次,连续稳定的高分红,回报股东的能力强。

燕京啤酒自1997年上市以来,一共分红26次,差不多每年都要给股东分红,累计分红金额36.8亿,占累计净利润的比值高达30.14%。

而且,最近五年公司股利支付率整体呈现上升的趋势,回报股东的意愿越来越强,甚至2022年股利支付率高达64%。

虽然,重庆啤酒和青岛啤酒的股利支付率更高,但二者的业绩增速比燕京啤酒差远了,成长性略差。

特别是重庆啤酒,最先完成高端化转型,红利已经体现在业绩上了,2023年营收增速只有5.5%,净利润增速只有5.8%。

第三,盈利能力显著增强。

2019年到2023年,燕京啤酒净利率从2.3%提升到6.01%,是唯一一家在毛利率下滑的情况下,净利率实现大幅提升的啤酒企业。

虽然公司中高档产品营收占比提升,有助于提升毛利率,但在原材料价格大幅上涨的情况下,整体毛利率从2019年39.06%下滑到2023年的37.63%。

而公司净利率提升,主要有两个原因:

一是,销售费用率下降。

燕京啤酒脱胎于北京,直到现在,北京和内蒙古都是公司的大本营,通过收购漓泉啤酒又成功占领了广西市场。

2023年,公司在北京、内蒙古、广西的市占率分别超过70%、50%、85%,占据绝对优势。

随着市占率提升,对营销的依赖降低,2019年到2023年公司销售费用率从12.86%下降到11.06%,费用端对净利润的侵蚀减少。

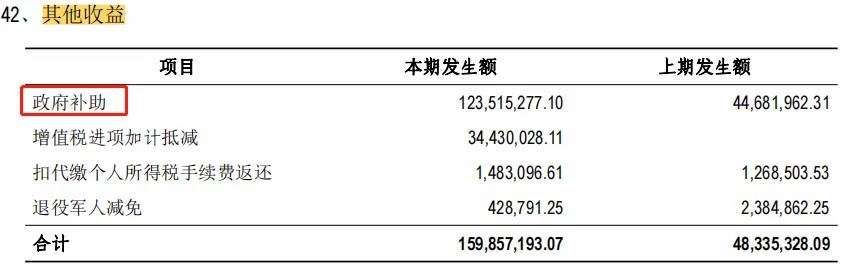

二是,政府补助持续增加。

燕京啤酒是唯一一家没有外资背景的啤酒企业,公司背后的控股股东是当地政府,受到政策扶持。

会计中,政府补助计入利润表的“其他收益”科目,公司其他收益从2019年的0.45亿元增加到1.6亿元,以2023年为例,其他收益贡献了24.8%的净利润。

更关键的是,公司的净利率还有提升空间。

之前,啤酒企业都是通过建厂加收购实现规模扩张。

现在,啤酒产能过剩,过多的工厂和工人,严重拖累了净利率。所以,高端化的必经之路就是关闭多余工厂,提高产能利用率。

重启啤酒是最早关闭工厂的,已经完成高端化转型,净利率高达18%,行业第一。

而燕京啤酒2020年开始关闭落后工厂,2023年年报显示还有30多家生产基地。

目前,公司设计产能860万千升,实际产能612万千升,产能利用率只有71%。对比重庆啤酒90%的产能利用率,燕京啤酒还有关厂提效的空间。

未来,公司毛利率更高的中高档产品营收占比提升、关厂减员控制成本费用,公司净利率和业绩都将进一步改善。

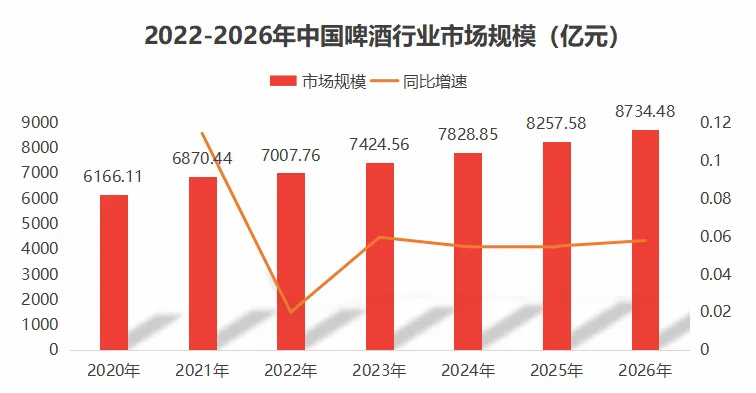

不仅如此,站在行业角度考虑,虽然啤酒销量基本不再增长,但2021年国内高端啤酒市场占比只有2.5%。

随着高端啤酒加速渗透,行业市场规模仍有不小增长空间,预计2026年市场规模将达到8734亿元。

总结而言,燕京啤酒业绩增速高、对股东大方、盈利能力持续增强,而且处在一个高端化渗透率加速提升的赛道,在销售市场独占份额优势,有望成为下一个青岛啤酒。

唯一不足的是,公司现在的动态PE为43倍,虽然处于近三年的低估区间,但相对青岛啤酒和重庆啤酒20多倍的估值,还是偏高的。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !