中药材涨价,又来!

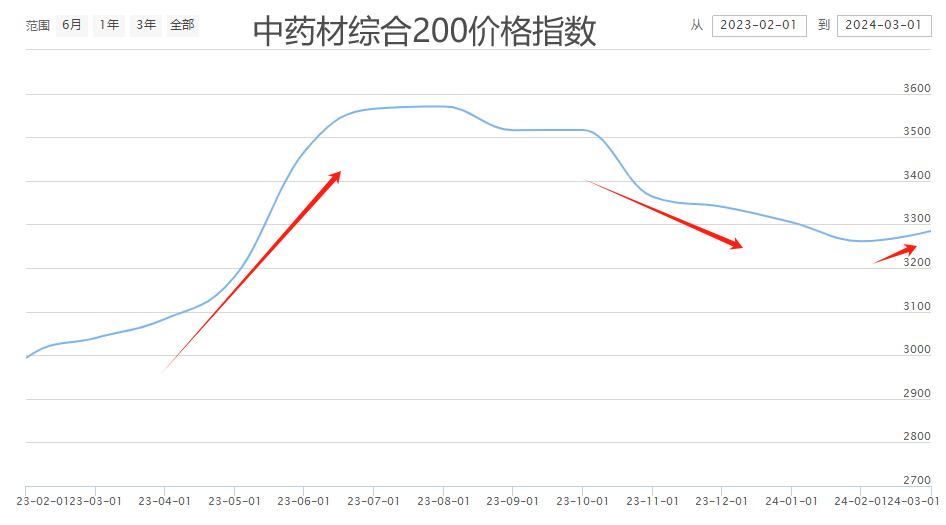

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。

除了比黄金还贵,价格高达1400元/克的天然牛黄,从涨幅来看,白术的价格抬升还要更猛一些,从2023年4月的40元/公斤,涨到2024年4月的160元/公斤,一年内翻了3倍。(亳州药市)

而白术的涨价,也就使得下游相关企业承受压力。

目前,有多家药企的产品原料涉及白术,比如太极集团的藿香正气水、昆药集团的参苓健脾胃颗粒、同仁堂的参苓白术散等。

其实,像天然牛黄、白术等中药材的涨价,一方面或许有资本参与的原因,另一方面却也能在一定程度上反映出随着中药渗透率的提升,市场对中药材有了更大的需求。

所以,在需求增长,价格上升的背景下,一些自身拥有中药材基地能保证产品原材料供应的中药企才能走得更稳。

而白云山,是中药企中拥有GAP基地(符合我国中药材生产质量管理规范的基地)最多的公司,远超同仁堂、云南白药、江中药业、东阿阿胶等同行。

数据显示,2021年我国GAP基地共有195个,而白云山就有60多个,经过两年的发展,2023年公司更是现已有80多个GAP基地,覆盖三七、丹参、白术、人参等多种中药材。

其中,前面提到的涨价飞快的白术,白云山在重庆秀山的种植基地便育有3000亩。

可以说,白云山对GAP基地的布局,有效保障了中药材的质量及供应,使得公司能够合理控制生产成本,应对不确定的价格冲击。

因此,单从这一点来说,白云山反而是中药企中最稳、最具确定性的企业了。

那么,白云山的经营、财务状况如何呢?

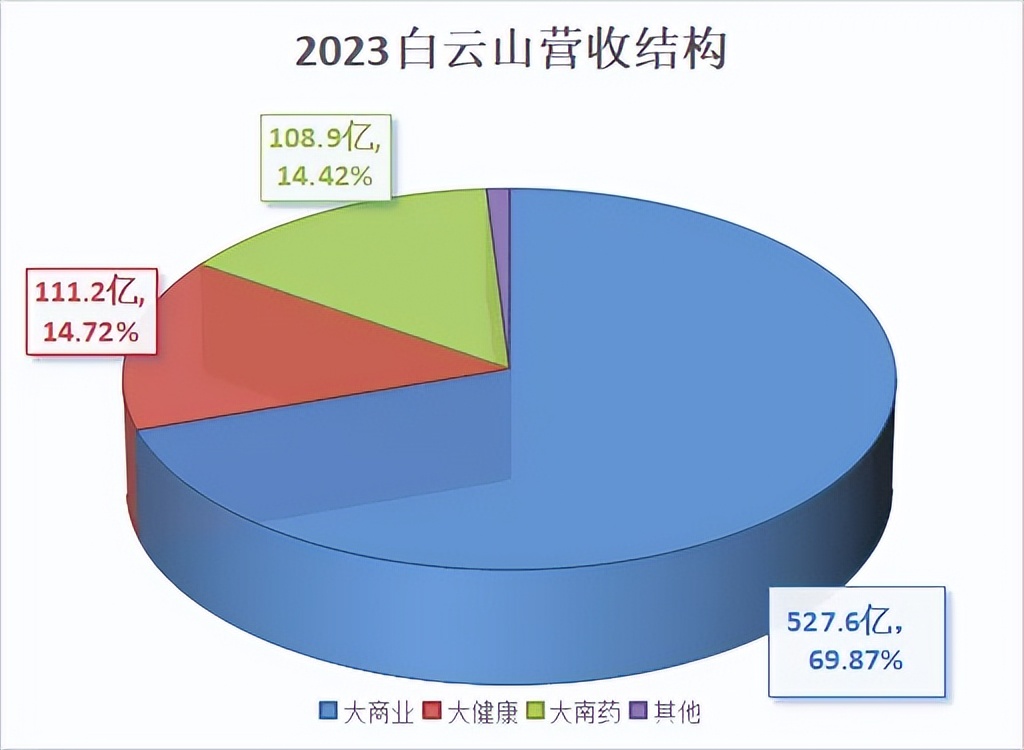

经营方面,白云山的营收主要有三大来源:大商业、大健康、大南药。

其中,大商业主要是指医药商业,这一板块虽然营收占比高,但其毛利率往往很低,常年维持在7%左右,对该板块我们不过多展开。

而大健康板块收入主要来自王老吉凉茶,就像云南白药的牙膏业务。

至于公司自称的大南药板块,进一步可主要分为两类:中成药(占板块营收超56%)和化学药(41.5%)。上述两大板块营收占比虽然较低,但其合计贡献公司主营利润的70%多。

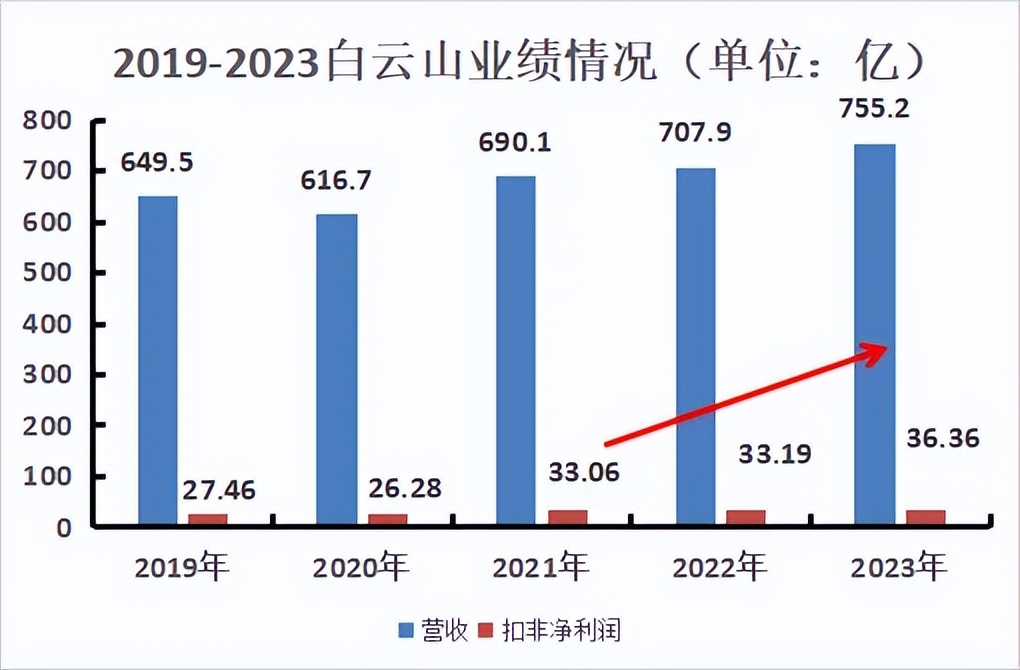

业绩方面,因“限抗令”、“两票制”等因素,2017年至2021年5月白云山的业绩披露有些许瑕疵。但自2021年调整后,公司营收和扣非净利润近两年虽增速有所放缓,却实现了逐年稳定增长。

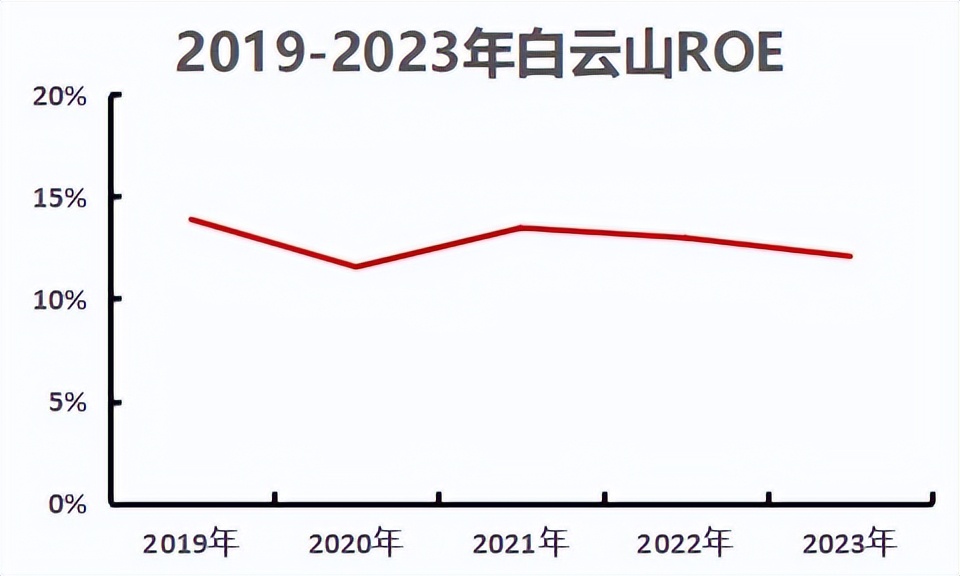

此外,公司的盈利能力也是十分稳定,关键指标ROE(净资产收益率)近五年一直维持在12%左右,宏观经济的波动对其影响很小。

除了拥有众多中药材GAP基地保障产品原材料供给,预计白云山未来业绩增长的确定性主要体现在以下几个方面:

第一、中药板块

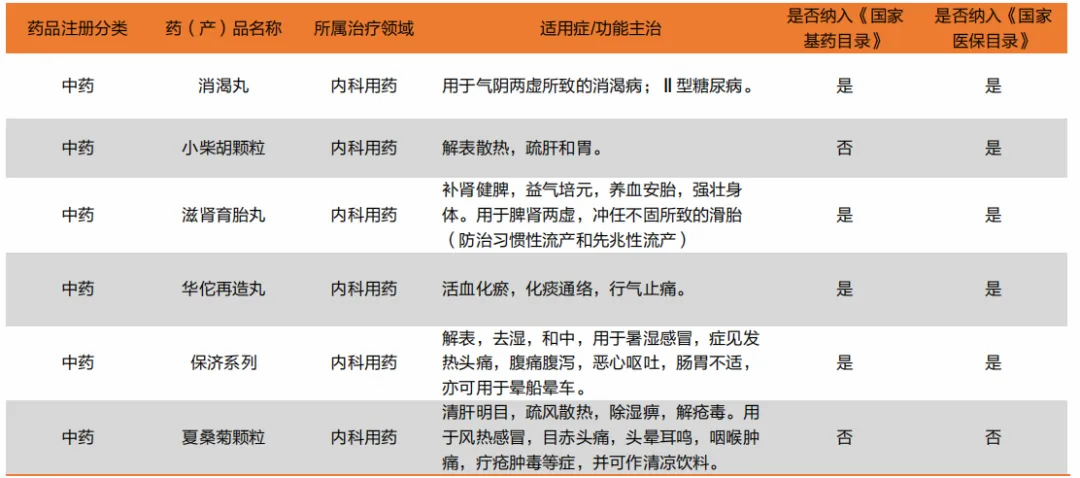

白云山中成药众多,其中部分主要品种如下图所示。

分析来看,我们认为未来增量逻辑明确的主要为以下两种药品:

1、消渴丸

该药是白云山的独家品种,主要用于治疗Ⅱ型糖尿病。

虽说糖尿病用药以西药为主,中成药的市场规模相对有限,但消渴丸在我国城市实体药店糖尿病用药中成药市场一直处于第一的位置,且是唯一一个营收过亿产品。

受医院门诊及住院病人数量下降等原因影响,消渴丸销量自2020年始有所下降。不过,2023年该药营收已经回暖。

目前,我国老龄化进程加速,糖尿病患者数量逐步增多,叠加中药渗透率的提升,预计未来消渴丸将进一步放量。

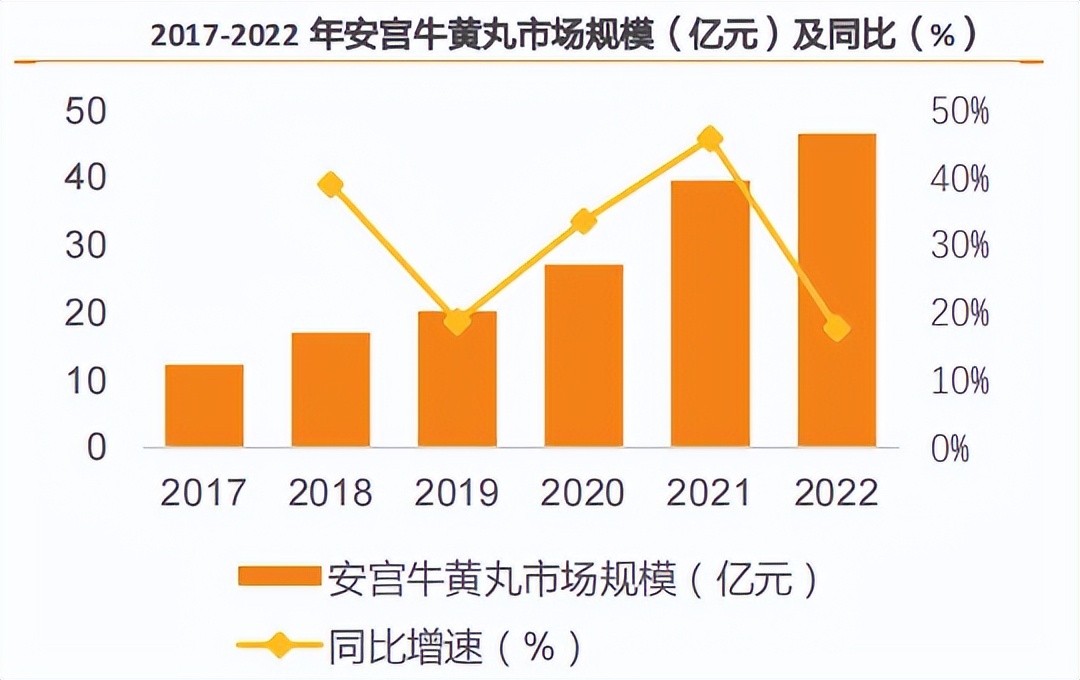

2、安宫牛黄丸

提起安宫牛黄丸,大家想到的或许就是同仁堂。不过,鲜为人知的是,白云山的安宫牛黄丸在市场上也占据一席之地。

该药物的原材料少不了牛黄与麝香,而天然牛黄与天然麝香是名贵的动物中药材,来源稀缺,价格十分昂贵。

相比之下,公司的安宫牛黄丸使用的是体外培育牛黄与人工麝香,价格便宜、供给稳定,在保证药效的同时也缓解了消费者购买压力。

截至2023年8月22日,公司的安宫牛黄丸单价为143元/盒,如此高的性价比自然能够为有需求的患者所接受。

随着人口老龄化趋势下安宫牛黄丸市场规模的稳步上升,预计公司同类药品也将随之“水涨船高”。

第二、化药板块

该板块下,公司产品主要分为两类:枸橼酸西地那非片与抗生素类产品。

其中,由于“限抗令”、集采等影响,抗生素类产品现已处于底部,未来预计将保持平稳。

故,我们重点看公司的枸橼酸西地那非片(金戈)。该药主要用于治疗男性功能障碍(ED),2021年占ED类药物销售额的40.63%,排名第一;2023年营收12.89亿,同比增长22.58%。

而该药品在未来仍具有较好的前景。

一方面,现代生活的压力较大,久坐、运动少是普遍的问题,ED具有年轻化的趋势,患者需求将越来越多。

另一方面,随着男性健康科普的程度提高,将有更多患者不再寻求所谓的“偏方”、“壮阳药”等,而是在专业医生的指导下服用药物治疗。

此外,公司的枸橼酸西地那非原料药已于2024年4月18日上市,这将更有利于提升金戈的市场竞争力。

第三、大健康板块

公司大健康业务的营收主要来源于收入主要来自王老吉凉茶。

对王老吉我们均不陌生。随着白云山不断推进该品牌的年轻化建设、丰富产品矩阵、借助医药商业优势拓宽销售渠道等,在国产化趋势下,或许王老吉在将来有望成为我国自己的“可口可乐”。

最后,总结一下。白云山拥有众多的中药材GAP基地,其产品所面临的价格风险较低。目前公司多项业务具备较高的确定性,未来有望迎来业绩与估值的戴维斯双击。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研

本文作者可以追加内容哦 !