10万亿转移支付,四川凭什么又拿最多?

2年后混动车型占比达50%!蜂巢能源死磕混动的路子,走对了吗

来源 | 深蓝财经

撰文 | 吴瑞馨

背靠五粮液的城商行又准备冲刺上市。

近日,地处长江头的宜宾商业银行重新向港交所提交IPO招股书,发行不超过14.95亿股股份。如果成功在港交所IPO,宜宾商业银行将成为继成都银行(601838.SH)和泸州银行(1983.HK)后的四川省第三家上市银行。但由于其总规模较小,不足千亿,也将成为港交所“最袖珍上市银行”。

最新的招股书披露了2023年的数据,虽然宜宾商业银行总体呈现出资产持续向好的趋势,但值得注意的是,同样由川酒参股,这家背靠白酒巨头五粮液的城商行,不论是总资产规模、业绩,还是员工人均薪酬,却都被隔壁城市的泸州老窖参股的泸州银行“吊打”。

此外,该行的个人商业贷款不良率也还在持续上升,旗下的宜宾兴宜村镇银行不良贷款率甚至逼近5%的监管红线,甚至还出现了招股书与官方微信公众号数据“打架”的问题。这些都给这家背靠五粮液的城商行的IPO,蒙上一层阴霾。

1

背靠五粮液

还为白酒专门成立支行、定制产品

资料显示,宜宾商业银行成立于2006年12月,前身为宜宾市城市信用社,是宜宾市第一家政府控股的地方性法人金融机构。

和四川另一家上市的泸州银行一样,宜宾商业银行上市的底气也是背靠酒企——国内白酒行业浓香一哥,五粮液。

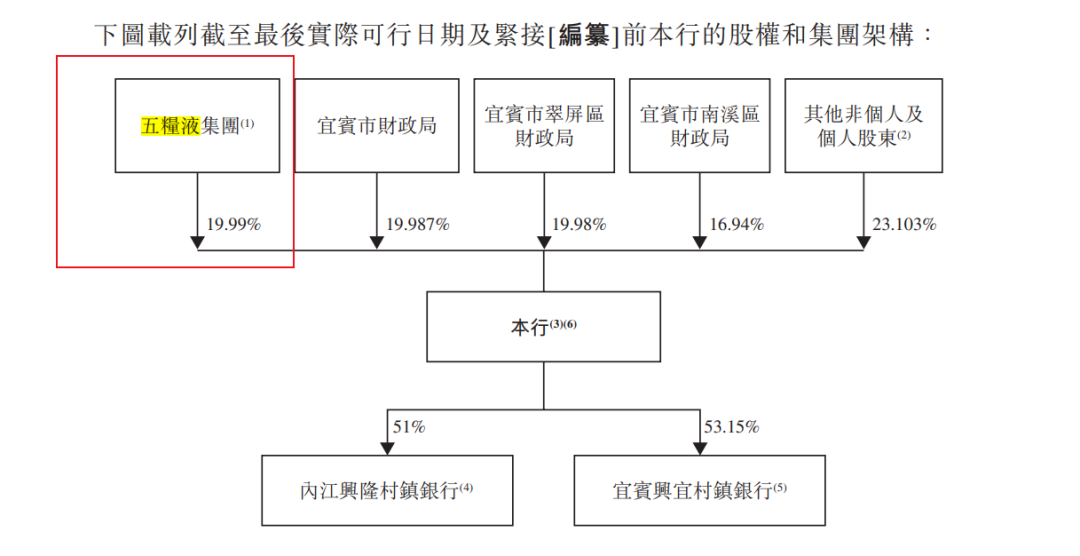

作为宜宾市最大的本土银行,宜宾商业银行的股东和当地最大的企业五粮液,有着密切关系。招股书显示,目前,五粮液集团持有宜宾商业银行19.99%的股份,是宜宾商业银行单一最大股东。此外,其他股东有宜宾市财政局、宜宾市翠屏区财政局、宜宾市南溪区财政局分别持股19.98%、19.98%、16.94%。

2014年-2016年,天风证券通过股份认购、股权转让等方式,合计获得宜宾商业银行近1.75亿股股份,凭借14.57%的持股比例,一度成为该行第一大股东。而后在2020年、2021年,宜宾商业银行进行了两次大规模增资扩股,最终五粮液集团取代天风证券成为第一大股东。

事实上,酒企参股本地银行的情况并不少见。比如,茅台集团,就持有贵州银行12%的股份,是该行第二大股东,同时还分别持有贵阳银行、贵阳凤岗村农商行1.65%、1.98%的股权;此外,泸州老窖也分别入股了泸州银行、泸州商业银行,分别持有15.97%和12.26%的股份。舍得集团、汾酒集团、迎驾集团等酒企,也对不同城商行实现了参股或控股。

而在业务上,宜宾商业银行也与五粮液集团来往密切。招股书显示,宜宾商业银行借势当地产业发展战略,组建了产业研究小组,成立专业支行,如专门服务白酒产业的酒圣路支行,以及服务五粮液及其上下游产业链的五粮液支行。

据《宜宾日报》2021年7月一篇报道指出,仅该行酒圣路支行累计投放酒类贷款37.37亿元,2020年末酒类企业授信余额8.73亿元,占支行总授信余额的89.07%。同时,五粮液支行成立近5年来,累计为五粮液经销商签发银行承兑汇票223笔,合计金额112亿元。

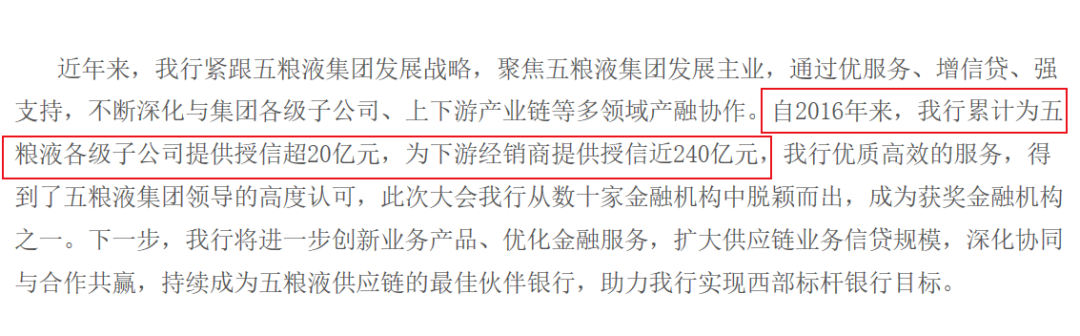

此外,围绕白酒产业链,宜宾商业银行还为白酒产业链上下游客户打造了多种特色贷款,包括“基酒抵押贷款”、“窖池抵押贷款”、“五粮贷”、“酒企高管信用贷”、“白酒互助信用贷”等,满足酒类生产企业、酒企粮食供应商等客户的不同贷款需求。比如,2022年12月,宜宾商业银行官网发布的一篇文章曾提及,自2016年来,该行累计为五粮液各级子公司提供授信超20亿元,为下游经销商提供授信近240亿元。

截图来自宜宾商业银行官网新闻《宜宾市商业银行参加五粮液集团12·18共商共建共享大会》

2

人均薪酬比五大国有行高

规模、业绩却不及泸州银行

背靠五粮液,也让宜宾商业银行近些年的业绩突飞猛进。2020年-2022年,宜宾商业银行分别实现营业收入13.74亿元、16.21亿元和18.67亿元,年复合增长率为16.58%;实现净利润分别为3.15亿元、3.28亿元和4.33亿元,年复合增长率为17.12%。

更新的招股书中又披露,2023年,宜宾商业银行再次实现双增,营业收入、净利润分别为21.70亿元和4.77亿元,同比增长16.2%和10.4%。

不过,即便有五粮液的加持,宜宾商业银行的规模依旧和其他上市城商行存在不小差距。2023年7月宜宾商业银行首次递交招股书时,该行总资产为804亿,本次更新招股书后,该行总资产上升到934.44亿元,依旧没有达到千亿规模。这意味着宜宾商业银行或将成为港交所“最袖珍”的一家上市银行。

值得注意的是,在白酒市场中,五粮液一直是行业的“万年老二”的白酒巨头,而泸州老窖的营收近些年则从第三的位置一步步下滑,被洋河、汾酒迎头赶上。但背靠五粮液的宜宾商业银行,不论是总资产规模,还是营收、净利润水平,都惨遭泸州老窖参股的泸州银行“吊打”。

财报显示,截至2023年末,泸州银行总资产为1576.36亿元,较2022年末增长6.06%;业绩方面,2023年泸州银行实现营业收入47.70亿元,增速为22.25%;归属于上市公司净利润9.94亿元,增速为23.12%。不仅营收、净利润水平和增速,是宜宾商业银行的一倍多,总资产规模也比宜宾商业银行高出68%。

而员工薪酬这块,宜宾商业银行虽然超过五大国有银行,但与泸州银行相比,依旧还是被“吊打”。

银行员工的高薪,一直是外界关注的焦点。去年,A股多家上市银行在去年降薪后,依旧保持较高的薪酬水平。据券商中国统计,2023年,招商银行以超过61万元的人均薪酬稳居第一,中信银行紧随其后,接近60万元。再比如国有银行六大行去年的员工人均薪酬,工商银行为33.4万、农业银行为33.6万、中国银行为35.2万、建设银行为34.0万、交通银行为44.2万,邮储银行为32.6万。

而宜宾商业银行招股书显示,2021年至2023年,该行的员工成本持续增长,从2021年的3.34亿元增长至3.96亿元。截至2023年末,该行员工共有1100人,按此计算,宜宾商业银行的人均薪酬达到36万元,与六大行相比,仅低于交通银行。

作为一家规模不足千亿的城商业,宜宾商业银行人均薪酬高于五大国有银行,确实令人侧目,但在一众背靠酒企的城商行来看,背靠五粮液的宜宾商业银行,员工人均薪酬却比背靠茅台的贵州银行、背靠泸州老窖的泸州银行,都要低出不少。

据此前券商中国统计显示,2023年,贵州银行人均薪酬为44.8万元,泸州银行的人均薪酬为59.1万元,分别是宜宾商业银行的1.2倍和1.6倍。

3

旗下村镇银行不良贷款率逼近5%红线

作为一家服务地方的城商行,宜宾商业银行近几年来业绩稳健增长的背后,其实是宜宾本地GDP的高速增长。但这反过来也说明,宜宾商业银行也对当地企业十分依赖。

招股书显示,宜宾商业银行的主要业务为公司银行、零售银行、金融市场,其中,公司银行业务收入占据总营收的70%以上,零售业务直到2023年才突破20%。

招股书显示,2021年-2023年末,宜宾商业银行的不良贷款余额分别为8.04亿元、7.73亿元、9.04亿元,不良贷款率为2.27%、1.77%、1.76%,拨备覆盖率为198.35%、213.40%、262.02%,总体资产质量向好。

但宜宾商业银行的个贷数据,并不是很好。2021年-2023年末,该行的个人贷款不良率分别为2.56%、4.34%、4.12%。其中,个人贷款占比较高的个人商业贷款不良率较高,分别为4.46%、7.58%、6.21%;个人住房按揭贷款不良率分别为0.22%、2.03%、2.78%;个人消费贷款不良率分别为0.43%、1.64%和1.94%。

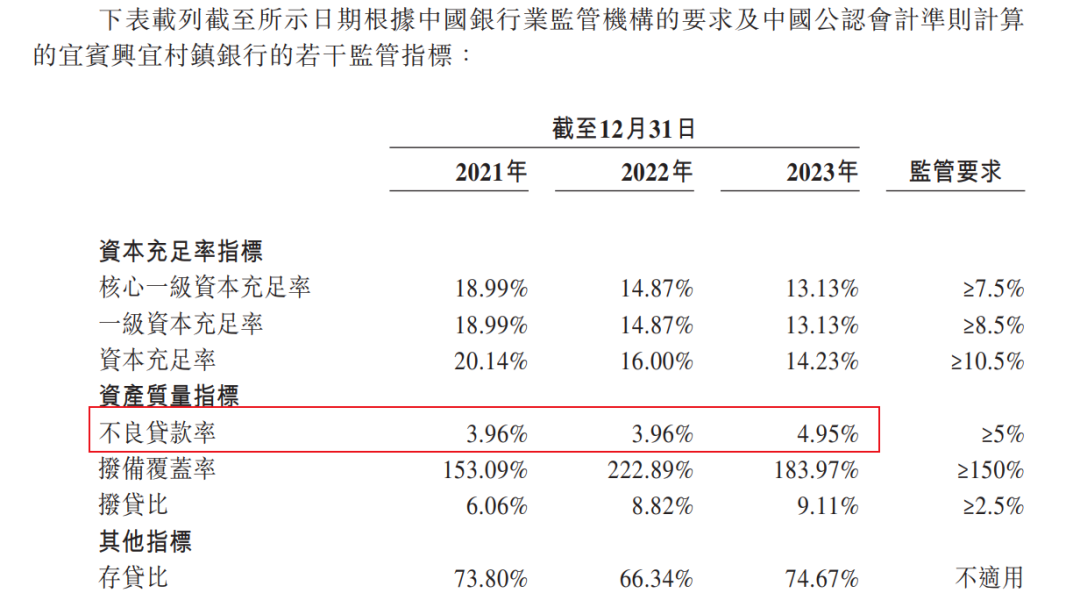

此外,宜宾商业银行旗下建立并经营的宜宾兴宜村镇银行,其不良贷款率从2021年的3.96%跃升至2023年的4.95%,已经逼近监管要求的5%红线;拨备覆盖率也从2022年的222.89%降至2023年的183.97%。

除资产质量之外,宜宾商业银行还存在招股书和官网数据“打架”的问题。

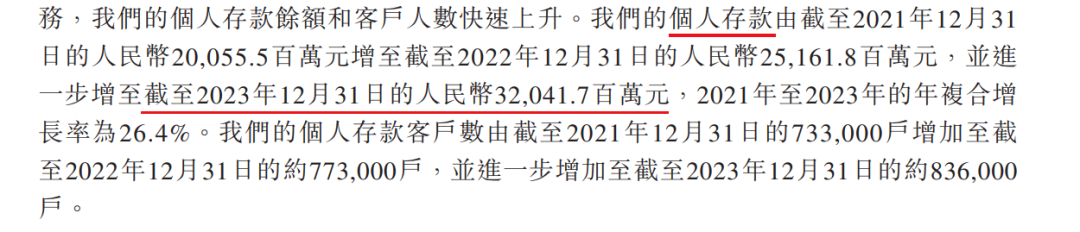

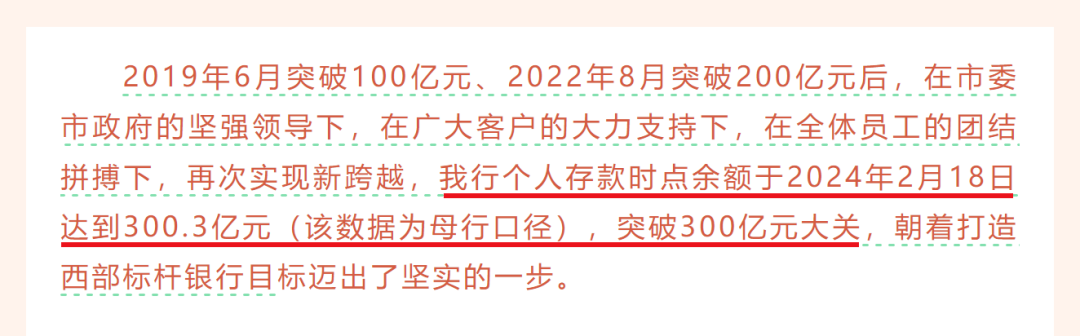

在其招股书中明确披露,宜宾商业银行的个人存款,在2023年末时,已经达到320.41亿人民币。但其公众号却在2024年2月23日发喜报称,截止2024年2月18日,该行的个人存款才突破300亿大关。这不由得让人疑惑了。

对此,一篇文章指出,有两种可能:

一是,在玩文字游戏。喜报中写的并不是“首次突破300亿大关”,可能之前也有时点存款达到300亿的情形,才得出招股书中2023年12月31日个人存款余额已经达到320亿元的结果。但如果数据全部真实,从年末最后一天存款余额320亿元,到2月18日再重新冲回300亿元,也就是说,短短一个半月时间,宜宾商业银行的个人存款规模就降了20亿元,超过6%的幅度,也是比较离谱的。

二是,统计口径不一致导致的数据“打架”。若如此,这在一定程度上则反映的是宜宾商业银行信批质量的问题。

不论原因究竟如何,对宜宾商业银行来说,都是其冲击上市路上的“绊脚石”,这也给其“确保2025年上市”的目标,蒙上一层阴霾。

更多精彩内容,欢迎关注

本文作者可以追加内容哦 !