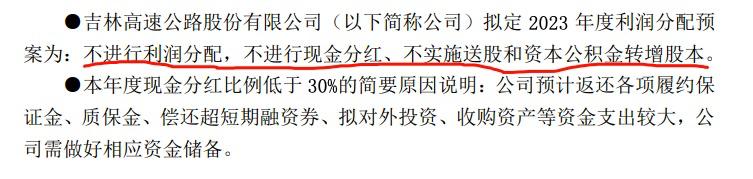

吉林高速最近在表演“分红变脸”游戏,从“铁公鸡”到“慷慨大叔”,只用了6天,4月13日发布公告声称不进行利润分配,仅仅6天之后,公司却宣布拿出1.7亿进行分红,这个变脸也太快了吧,此前为何甘做铁公鸡,现在为何又如此慷慨呢?

吉林高速在分红方面算得上是铁公鸡了,去年盈利超5亿,未分配利润26亿,资产负债率仅仅18%,账上现金趴着15亿,财务如此稳健的公司,在过去6年的现金分红却不足6000万,说声“铁公鸡”不为过吧。

不分红这事儿连交易所都看不下去了,第二天,上交所就下发监管问询函,要求吉林高速说明在连年盈利且货币资金较多的情况下,为何连续多年不分红或少分红的原因和合理性。

在强大的监管压力之下,吉林高速紧急召开临时董事会,决定调整利润分配方案,按照每股9分钱的股利进行分配,有人觉得每股才分红9分钱,依然是铁公鸡,其实不然,吉林高速的股价本来就不高,当前股价仅2.5元/股,股息率也有3.6%了,比银行大额存单还强些,况且由于总股本有18.9亿股,这次是拿出1.7亿现金进行分红了,而在此之前十几年,吉林高速累计现金分红才4亿元,所以,这次的分红是历史上力度最大的一次。

吉林高速既然能够拿得出钱来分红,为何过去这么“小气”呢?从对上海交易所的回复中,我们可以得知一二,吉林高速的实际资金并没有表面上那么宽裕,公司虽然有26亿的未分配利润,但这些利润大多以固定资产的形式存在,而非是以货币资金的形式存在,2018年以来,公司的净资产从35亿增加到50亿,增加了15亿,这期间公司的货币资金只是从9亿增加到15亿,只增加了6亿,说明有9亿的利润以其他形式存在了。

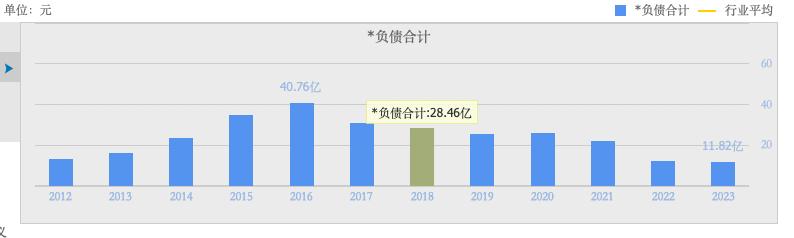

2018年到2023年,公司的总资产从66.7亿降低至65.8亿,反而降低了近1亿,利润增加了,净资产也增加了,总资产却反而略有下滑,那么利润去哪里了?

答案是隐藏在负债中,公司的负债在2016年达到40.76亿的巅峰,2018年降低至28.46亿,2年时间降低了12亿,2023年进一步降低至11.82亿,从2018年到2023年负债降低了近17亿,这就说明公司过去几年赚的钱主要用来还债去了。

而且我们还注意到一个细节,公司的债务结构发生了明显变化,这个变化是从2020年开始发生的,2020年,公司的非流动负债从上一年的19.5亿元降低至16亿元,降低了3.5亿,而同期流动负债从5.8亿增加到10亿,增加了4.2亿元。到了2023年,公司的非流动负债降低至3727万,这意味着公司已经没有长期借款了,而公司的流动负债为11.5亿元。

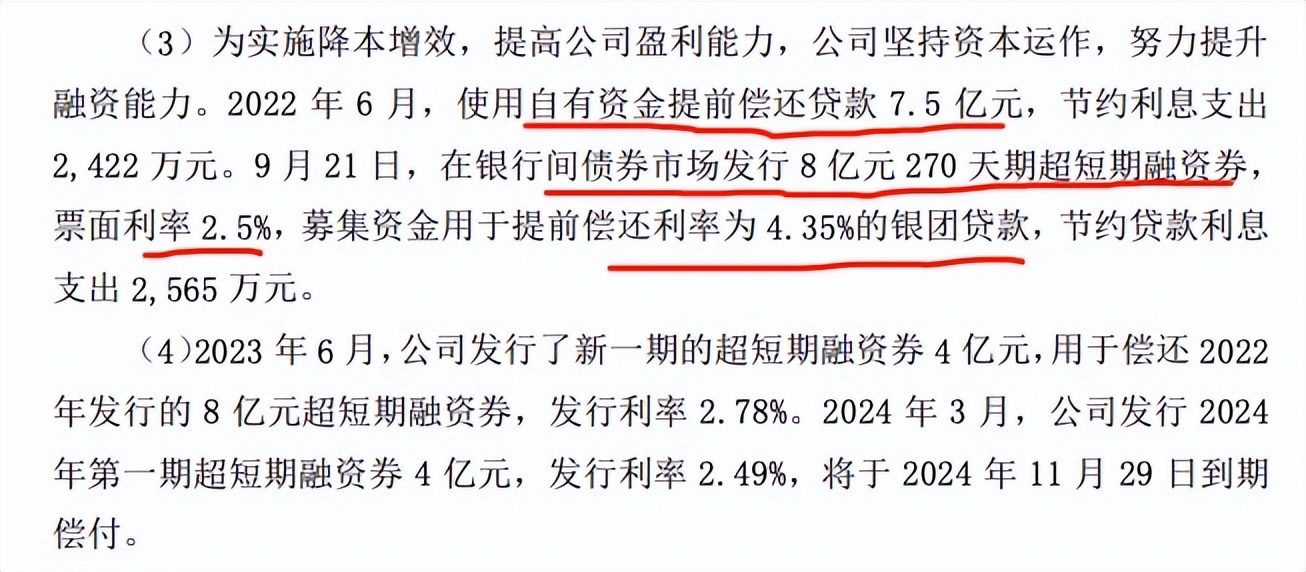

这说明吉林高速调整了负债结构,将长期贷款替换成短期贷款,这个猜测得到吉林高速的印证,吉林高速在2022年6月份以自有资金提前偿还贷款7.5亿元,这个动作是非常不容易的,对公司的现金要求非常高,势必会给公司造成资金压力,所以公司在当年9月就发行了270天的超短期融资,票面利率为2.5%,比之前4.35%的贷款利率低了近1个百分点,为公司节省了利息2565万元。

短期融资利率虽然低,可以降低利息支出,但是对资金流的要求也高,所以在2023年6月到期后又发行了一期4亿元规模的超短期融资券,用于偿还上一期的8亿元短期融资券,说明公司有4亿元的债务是完全依靠自有资金偿还了,还剩下4亿元短期融资券待还,2024年3月到期后又发行了新一期4亿元的融资券,到期日是11月底,所以虽然公司账上资金有15亿,但是必须留有4亿元偿还贷款,这笔钱是不能动的。同时,公司也需要日常的运营资金以及建设资金,估计需要3亿元,还有7亿的货币资金是属于母公司的。

吉林高速的铁公鸡其实我倒是挺支持的,近年来,很多公司搞高负债,还分红,最后公司问题一堆,给社会留下了极大的麻烦,投资者也跟着遭受损失,而吉林高速这些年有效提升了经营效率,利润水平明显提升,同时大大降低负债,等到今年底将4亿元负债还上,公司的负债率基本降低至10%左右,那个时候的吉林高速真的是现金奶牛啊。

吉林高速的铁公鸡做法是基于长远考虑,和其他铁公鸡不同,是为投资者和股民真正着想的经营方式,降低负债,大幅降低利息支出,有效提升资金运营效率,大大降低公司经营风险和负债风险,长期有利于公司发展和股民的投资回报。只是这种做法也需要和中小股东充分沟通,以得到股民的认可,相比就不会造成“铁公鸡”这样的误会了。

本文作者可以追加内容哦 !