东吴证券股份有限公司孙瑜,周韵近期对科拓生物进行研究并发布了研究报告《国产替代进行时,益生菌第一股加速转型》,本报告对科拓生物给出买入评级,当前股价为14.59元。

科拓生物(300858)

投资要点

下游需求快速扩张拉动上游市场规模成长。2022年我国益生菌终端市场已达千亿,乳制品/膳食补充剂分别占比68%/19%,膳食补充剂成长性较强,推动上游快速扩张,测算2021年我国食用益生菌上游市场规模约99亿元,26年有望达到181亿元,21-26年CAGR=13%,其中乳制品用/补充剂用规模复合增速5%/17%。我国益生菌产业链布局完善,上游ODM企业降低了下游膳食补充剂进入壁垒,终端长尾市场同质化严重,但随着行业规范逐步完善,近年消费者对益生菌菌株认知加深,高质量“卖水人”成为差异化突破点。

上游高壁垒,国产替代进行时。我国益生菌上游市场格局集中,2021年美国杜邦和丹麦科汉森市占率分别为50%/35%,内资等厂商市占率合计15%,国产替代空间较大,公司位于内资产能前列。上游高集中度的核心原因在于:1)菌株研发壁垒较高:菌株具备特殊性,挖掘适合产业化的核心菌株较为困难,且对菌株进行功能研究并申请专利需要时间沉淀,生产、储存难度也较大;2)明星菌株终端曝光度高,商标保护下品牌效应强劲。近年来内资发力科研快速追赶,国产替代持续推进。

战投引入+激励落地,益生菌第一股加速战略转型。公司2003年成立后主要从事复配业务,2015-2016年通过并购切入益生菌赛道,2023H1食用益生菌收入占比已达62%,益生菌成为业务重心。2023年8月公司引入个人战投林伟,目前其担任公司董事,产业资源丰富,未来有望赋能公司业务。2024年2月公司发布24-28年限制性股票激励计划,本次股权激励考核目标高、时间长,彰显公司中长期发展信心。

研发+服务双轮驱动,公司益生菌业务成长性可期。竞争力:1)业内知名专家担任益生菌首席科学家,科研实力强劲;2)本土菌株资源丰富,能为下游带来差异化;3)科研背书强于其他内资,定价为外资八折,性价比较高;4)提供多样化终端解决方案,强服务增强粘性。成长性:1)原料菌粉:和复配业务协同销售,蒙牛等现有客户国产替代空间较大,云南白药等新客户有望持续贡献增量;2)ODM业务:信谊等老客户成长性较强,未来新老客户均有望持续贡献增量。3)自有品牌:自有品牌+体外孵化结合,C端竞争力有望提升。

盈利预测与投资评级。基于益生菌业务放量增长,复配触底企稳,动植物微生态制剂改善加速,上调23-25年营业总收入预期至3.4/5.1/6.6亿元(此前预期3.3/4.3/5.4亿元),同比-8.2%/+51%/+28%;归母净利润分别0.9/1.3/1.8亿元(此前预期0.98/1.3/1.7亿元),同比-17%/+43%/+34%,对应PE分别为42/30/22x,可比公司2024年平均PEG=0.82x,考虑到公司食用益生菌有望快速增长,给予2024年0.8倍PEG,对应24年34倍市盈率,对应24年目标市值45亿元,上调至“买入”评级。

风险提示:存在客户类型集中,原材料价格波动较大,新客户开拓不及预期,食品质量和安全问题,新进入者增多后行业竞争加剧影响盈利等

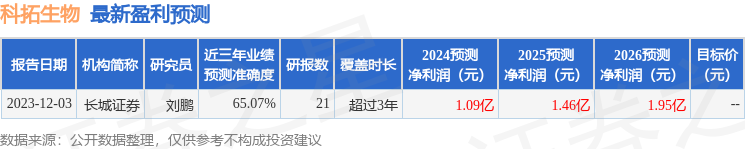

证券之星数据中心根据近三年发布的研报数据计算,长城证券刘鹏研究员团队对该股研究较为深入,近三年预测准确度均值为65.07%,其预测2024年度归属净利润为盈利1.09亿,根据现价换算的预测PE为35.59。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

本文作者可以追加内容哦 !