阅读季报是基金投资中非常重要的工作,很多基金经理会解读一些市场观点,投资方向、关注的行业等等。

在众多基金季报中,我更关注的是那些有行业比较,中观景气或宏观视野等,能跨多个行业投资的优秀基金管理人,相比固定在某一种行业或风格的基金经理,更具有参考性。

今天把我所关注的点和阅读笔记分享给大家,第一期的几位经理是我们持仓的,下期再分享关注的其他优秀经理。

大成高新技术产业 刘旭

随着中国经济增速进入新常态,以及监管和舆论的导向,我们欣喜的看到越来越多的上市公司开始把股东回报作为企业的重要经营决策、成为了企业管理者之间讨论的焦点。市场风格确实存在演绎到阶段性透支的风险,但企业家群体在股东回报行为上的逐步改变,将为整个资本市场的生态带来深远影响。

2024年的第一个季度,是投资者对企业价值理解的试金石。是人云亦云一哄而散,还是逆势而行等待最好的击球点,将投资者分成了不同类的人。

而我,在投资路上还是小学生,默默的拿出错题小本本,记录下这个季度发生的事情。投资是一场长跑,即便看过跑步大师在障碍物上跨越无数次,到了自己这还是会磕磕绊绊。关于“不要做什么”我花了很长时间才略知一二,而关于“要做什么”,则才刚刚入门。

要点解读:经济环境和新国九条对市场影响深远,加强优胜劣汰,更关注投资本质,因此投资要更加注重公司质量和盈利能力。

刘旭任职经理近9年,业绩非常优秀,近5年收益130%,最近收益又创新历史新高了,这两年也为我们创造了非常好的超额收益,感谢经理的勤勉尽责。

报告中经理还谦虚的形容自己是小学生,要记错题,这种心态更加值得我们学习,他的主要特点是防守比较好,进攻性中等,持仓行业比较分散,不跟风,不抱团。

从持有人角度来说,比较可惜的是经理规模已达150亿,最近关注他的人了越来越多,未来继续上涨的话,就要和我们说再见了。

银华鑫盛灵活配置混合 王海峰

总体来看,大盘蓝筹股明显强于中小盘股。一季度红利、人工智能AI、新质生产力等方向走势较强,医药、地产链走势较弱,成长方向主题热点活跃。本基金在均衡配置的情况,一季度加大了对高质量公司的配置比例。

展望2024年二季度,经济平稳回升的态势将有望延续,以人工智能为代表的科技浪潮日新月异,都将利好A股市场的表现。当前A股市场不论经济运行基本面还是估值仍然处于相对低位,从全球范围内来看,A股也都是相对低估的权益市场,随着海外货币政策转向宽松,将有利于提升市场的风险偏好。

2024年二季度,从股债性价比的情况看,整体权益市场的机会大于风险。随着经济平稳回升,过去几年受压制的A股核心资产将有望迎来估值修复行情,而人工智能带来的科技创新也将催生更多投资机会。

顺周期里面的消费,中游周期,高端制造等大部分板块都有表现的机会。我们将基于当下资产质量和未来2-3年企业的成长性,自下而上选择一些长期看好的个股进行持有。期望给投资者带来满意的回报。

要点解读:均衡配置是经理的一贯风格,过去5年也取得非常好的业绩,加大高质量公司也符合未来趋势,A股处于相对低位,核心资产也有望估值修复。

业绩方面:长期很优秀,因为红利和高股息配置较少,最近两个季度业绩一般,规模也下降了,不少持有人被市场磨的没耐心开始赎回。

不过我们的配置中也需要一些与当下风口相关性低的基金,否则容易同涨同跌,比如昨天红利大跌,很多基金跌幅就明显扩大了,均衡配置最重要的不是短期爆发力,而是长期相对稳定的超额收益。

安信优势增长 聂世林

过往投资、消费的内在增长结构将发生较大变化,今年两会提出“533”的经济增长目标,预计后续依然会有积极的财政和货币政策出台。

行业配置方面,减仓高股息的煤炭、光伏;加仓 AI 软硬件、锂电以及有色。在宏观经济尚确认企稳之前,上游高股息类以及长久期类资产依然会有相对收益。

顺周期的消费、地产产业链等虽估值不贵,但仍需等待进一步的信号。

新能源车和光伏的价格战还未企稳,不同企业之间的分化将会逐步拉大。风险层面,外部局势依然动荡不安,逆全球化所导致的通胀压力可能会长期存在。

要点解读:中国经济结构有较大变化,少数优秀经理都表达了这一观点。经理当前持仓是以顺周期为主的消费和新能源,加上部分高股息行业,经理还对几个主要行业做了解读。

从持仓来看消费比例增加不少,但季报内容上又说消费仍需等待进一步信号,这个有些冲突,再观察一段时间。

业绩方面:一季度表现优秀,近一年走势接近沪深300指数,长期超额收益非常明显,除了去年略低于沪深300,其它年份均大幅跑赢。

南方君选灵活配置 卢玉珊

我们增配了一些上游资源品,减仓了尾部的中小市值个股。

当前市场整体估值无论是相对自身历史,还是相对债券资产,均处于相对低估状态,以年度为展望,权益类资产仍是性价比较高的选择。对于标的的选择上,我们会更加看重竞争格局的稳定、资产负债表的稳健和自由现金流的健康。

展望后市,我们主要关注三条投资主线:

一是现金流较好的低估值高股息的个股,包括运营商、能源、水电、高速公路等在内;二是出口链上具有国际竞争力的企业,比如家电、电力设备、纺织服装、医疗设备等;三是供需结构较好的上游资源品。

要点解读:加了资源品,减了中小市值,这个切换我是很认可的,经理说当前市场处于相对低估,权益的性价比高,从一季报和年报中也能看出该基金提升了权益类比例,当前已达84%

不过这只基金一直在我们的股债平衡精选组合,80%多的权益是偏高了,后面需要做点仓位对冲,以降低波动性。

后市关注三条主线:高股息,出口链,上游资源品,这几个业绩有改善,也符合当下的投资风格,也是近一年众多基本面投资的经理主要加仓的方向,缺点是越来越多人开始关注这方面了,后面波动率可能会加大。

业绩方面:卢玉珊有保本基金管理经验,更注重绝对收益,整体进攻性中等,风控优秀,长期持有体验比较好。

注:以上资料摘取基金季报的部分重要内容,更多完整版请查看原基金季报。

对于基金经理观点和我们的解读仅供参考,不代表投资建议,文中所涉基金不代表具体推荐,据此操作,风险自担!

下期再分享其它的优秀基金经理,看看他们有什么不同的观点。

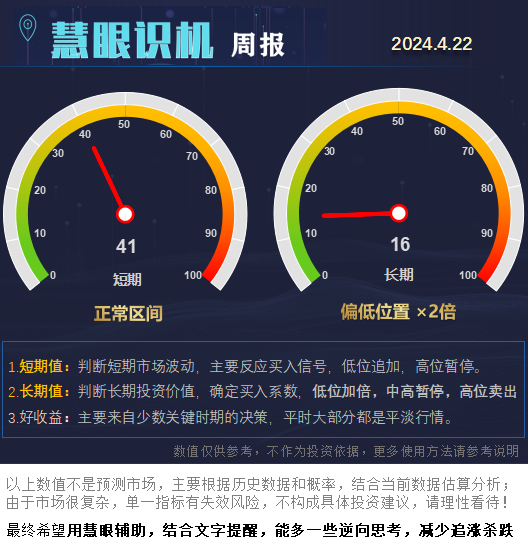

一周动态:

近一周市场震荡为主,涨跌幅不大,风格上,大盘成长和中小创表现落后,大盘价值表现较好,表现好的行业有:家电,军工,农业,表现差的是:综合,商贸、传媒等。

近两天红利相关下跌较多,主要是今年以来涨幅过高,有阶段性回调是正常的,大概率还是今年的主线之一,不过有经理开始表示部分个股过热了,投资上不宜过度集中到红利板块。

关注我,分享更多基金实战干货

下方 点赞、在看,建立深度阅读,以后会靠前展现~

#紫金矿业Q1净利超62亿,如何解读?#$大成高新技术产业股票A(OTCFUND|000628)$$银华鑫盛灵活配置混合(LOF)A(OTCFUND|501022)$$安信优势增长混合A(OTCFUND|001287)$

本文作者可以追加内容哦 !