4月22日,港交所官网显示,饮用水企业华润饮料(控股)有限公司(以下简称“华润饮料”)递表港交所,美银、中银国际、瑞银集团等担任联席保荐人。

据了解,华润饮料本次香港IPO募资金额将用于产能与渠道扩张、品牌建设、优化研发与数字化能力等,同时还将用于进行潜在投资及并购的机会。值得关注的是,这是继2020年9月农夫山泉在香港上市之后,第二家包装饮用水巨头冲击港股。

01

超九成营收为包装水

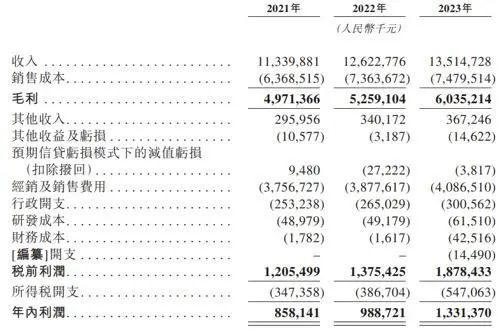

据华润饮料招股书显示,按2023年零售额计,华润饮料为中国第二大包装饮用水企业,零售额达到395亿元,营业收入为135.1亿元,同比增长7.1%;净利润为13.3亿元,同比增长34.4%。

值得关注的是,华润饮料营收超过9成来自包装饮用水,其他饮料的贡献度不足8%。公开资料显示,华润饮料主要拥有“怡宝”“至本清润”“蜜水系列”“假日系列”及“佐味茶事”等13个品牌的产品组合、共计56个SKU。其中,华润饮料包装饮用水产品2023年营收为124.47亿元,营收占比高达92.1%。

关于主力业务怡宝的布局,华润饮料称其战略性地布局中大规格包装饮用水,于往绩记录期间,公司的中大规格包装饮用水产品收入及销量的复合年增长率均超过10%,在公司包装饮用水品类的收入占比亦逐年稳步提升。

从行业来看,包装饮用水的市场空间亦较为客观。根据灼识咨询报告,按零售额计,中国即饮软饮市场预计到2028年将扩大至人民币12032亿元。中国即饮软饮市场相对集中,按2023年零售额计,前五大企业贡献的市场份额为42.6%,预计将继续上升。其中,包装饮用水是最大的品类,2023年的市场规模为人民币2150亿元,预计2023年至2028年的复合年增长率为7.9%,是所有即饮品类中增长最快的品类。

02

成本压力与控制人生变?

短期来看,华润饮料通过怡宝大单品,或拥有稳定的业绩收入,但在大单品特征明显的背景下,华润饮料是否会对其他品类的探索产生压力呢?近年来,华润饮料通过对“午后奶茶”“火咖”及“源自世界的厨房”等饮料品牌进行IP联名等形式提高曝光度。业绩表现上,华润饮料的其他饮料产品的收入占比从2021年的4.6%增长至2023年的7.9%。

不过,有媒体指出,华润饮料“午后奶茶”“火咖”及“源自世界的厨房”等饮料品牌IP的合作续签存在不确定性,该公司饮料产品收入或将受到影响。

此外,从财报数据来看,华润饮料销售费用在逐年攀升,且材料成本压力显现。

据华润饮料招股书显示,华润饮料2021-2023年的经销及销售费用分别为37.57亿元、38.78亿元和40.87亿元。就2023年而言,该公司的经销及销售费用就为归母净利润的3倍。此外,华润原材料及包装材料成本分别为37.23亿元、45.77亿元和45.08亿元,分别占总销售成本的58.5%、62.2%及60.3%。

值得关注的是,招股书显示,截至最后实际可行日期,华润集团(饮料)及Plateau分别拥有该公司60%及40%的权益。其中,第二大股东Plateau拥有的40%为从华润麒麟饮料(大中华)有限公司手中质押而来。对此,有业内人士质疑华润饮料控制权的稳定性。

不过,背靠华润集团的华润饮料,其潜力仍被大多数投资者看好。目前来看,华润集团已经有8家在联交所上市,包括华润啤酒、华润电力、华润置地和华润万象生活等,9家A股上市。若华润饮料此次上市成功,华润集团的资本版图将进一步扩容。

本文作者可以追加内容哦 !