4月23日,上交所披露终止对上海健耕医药科技股份有限公司(以下简称“健耕医药”)在科创板上市审核的决定,这家从事器官移植领域相关业务的公司,冲刺科创板失败。

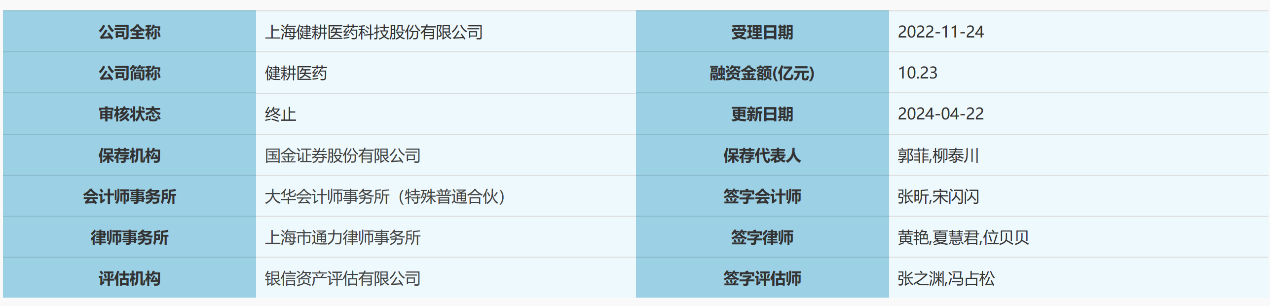

健耕医药本次IPO中介机构分别为国金证券股份有限公司、大华会计师事务所(特殊普通合伙)、上海市通力律师事务所及银信资产评估有限公司,拟募集资金10.23亿元。

上交所2022年11月24日受理了健耕医药在科创板上市的申请文件,期间因财务资料失效两度被中止上市审核,在经历了近一年半时间的等待后,健耕医药及保荐人国金证券主动向上交所提交了撤回科创板上市申请文件的申请。

健耕医药2003年成立,是器官移植领域全球领先的医疗器械产品及服务提供商,产品线包括了移植术中器官保存、运输、评估及修复的设备,移植医用配套耗材、体外诊断试剂等。

健耕医药控股股东及实际控制人为董事长吴云林,持有公司 19,729,987股股份,占公司总股本的28.02%,同时吴云林控制的持股平台上海晶晟投资企业(有限合伙)持有公司3,157,330股股份,占公司总股本的4.48%,吴云林直接和间接合计可以控制公司32.51%的股份。

吴云林曾为外科医生,自1997年开始从事器官移植领域免疫抑制剂的临床、注册及销售,迄今为止在器官移植领域已经深耕25年,熟悉全球器官移植行业。

健耕医药第二大股东为阳光人寿保险股份有限公司,持有16,743,750股,持股比例为23.7832%。

需要注意的是,LSI为健耕医药境外业务的控股主体及运营管理主体,2019年、2020年1-3月、2021年净利润分别为 4,558.12万元、1,272.05万元、8,335.18万元,LSI是健耕医药重要的收入和利润来源。

健耕医药子公司上海耘沃就是为持有LSI设立的,2020年3月、2021年3月评估值分别为10.64 亿元、10.15亿元。此前,阳光人寿持有上海耘沃31.33%的股权,2021年3月,阳光人寿同意将其持有的上海耘沃31.33%股权(对应注册资本18,800万元)作价27,500万元转让给健耕医药。

报告期各期(2019年度-2022年1-3月)营业收入分别为39,728.61万元、42,059.87万元、48,002.53万元、11,386.15万元,同期净利润分别为12,668.48万元、7,275.39万元、6,321.98万元、1,214.75万元,综合毛利率分别为 74.71%、72.25%、72.59%及 75.14%。

值得一提的是,报告期各期健耕医药主营业务境外销售收入分别为27,168.59万元、29,753.80万元、33,268.12万元、7,999.49万元,占主营业务收入比例分别为74.20%、76.62%、74.81%、77.15%,而这其中在美国地区的销售占比分别为59.46%、65.77%、63.90%、65.59%。

据健耕医药上市申请材料披露,目前我国的器官移植主要来源是公民逝世后捐献器官,我国器官保存及修复产品的市场规模受限于公民逝世后器官捐献人数。我国器官获取分配体系的规范化运作起步较晚,公民器官捐献理念尚待进一步普及,我国的器官捐献率与成熟市场有较大差距:2021年,美国器官捐献率每百万人口约41.6,器官移植的供需比约1:4;我国公民逝世后器官捐献率每百万人口约3.6,器官移植的供需比约为1:30。

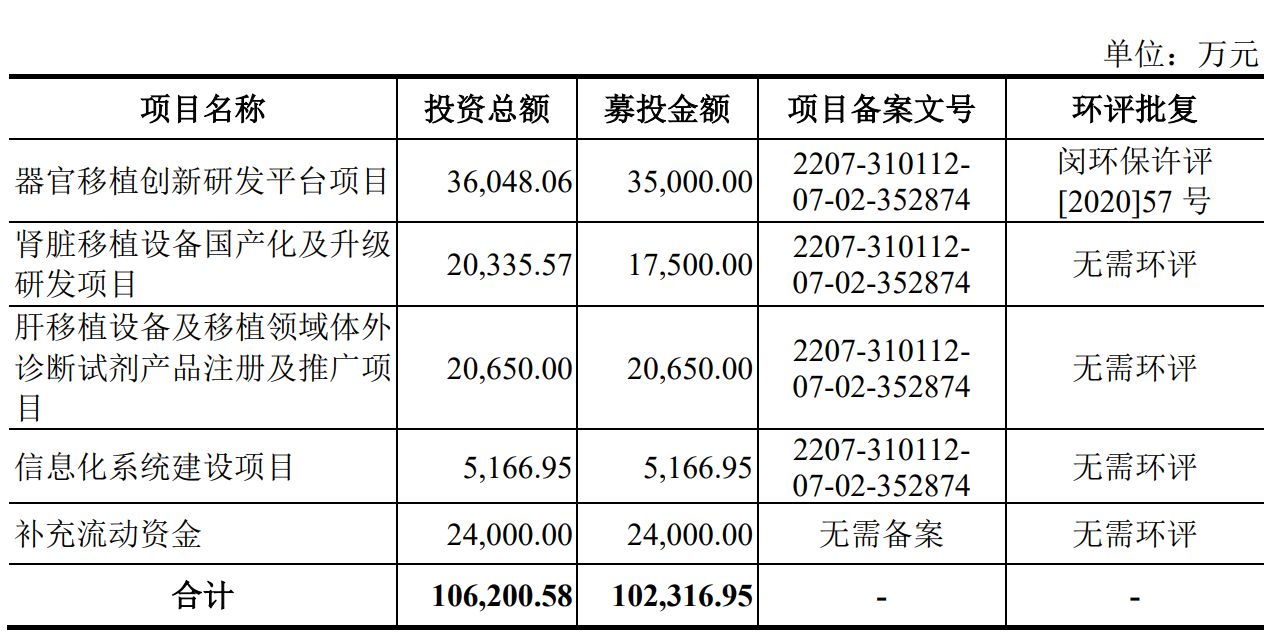

健耕医药本次IPO计划募集资金35,000.00万元用于“器官移植创新研发平台项目”;17,500.00万元用于“肾脏移植设备国产化及升级研发项目”;20,650.00万元用于“肝移植设备及移植领域体外诊断试剂产品注册及推广项目”;5,166.95万元用于“信息化系统建设项目”;另外,还包括24,000.00万元用于补充流动资金。

健耕医药科创板选择的具体上市标准是“预计市值不低于人民币 20 亿元,最近一年营业收入不低于人民币 3 亿元,且最近三年经营活动产生的现金流量净额累计不低于人民币1亿元”,2021年 2月、2021年4月公司增资投前估值分别为22亿、24.1亿。

本文作者可以追加内容哦 !