导 读

据“黄岩·中国模具指数”信息系统监测,2024年一季度,黄岩模具价格指数止涨转跌;原材料价格指数小幅波动;行业景气指数仍然处于景气区间,行业发展前景依旧乐观。

一、一季度模具指数走势分析

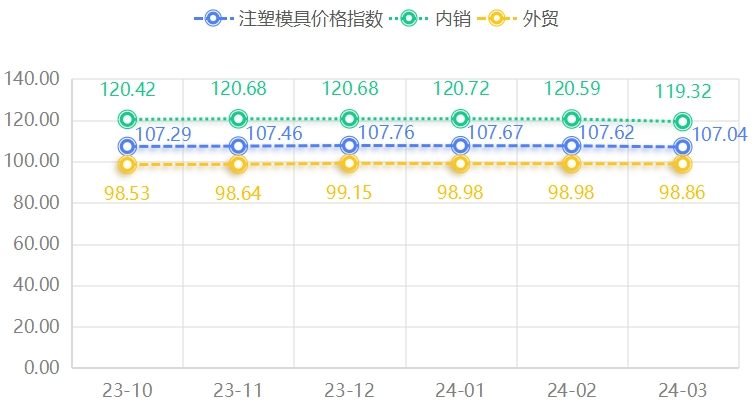

(一)模具价格指数止涨转跌

2024年一季度,黄岩模具价格指数并没有延续2023年四季度持续上涨的势头,而是呈现“逐月下跌”的态势。具体指数运行情况如下图所示:

1-2月,由于模具市场进入了其传统的生产和销售淡季,黄岩模具价格指数在经历了连续数月的上涨后轻微下跌,2月收报107.62点。3月,受到原材料价格波动影响,黄岩模具价格指数继续呈下跌态势,报107.04点。

从细分市场来看,2024年一季度,内销模具价格指数呈现“先涨后跌”的态势,而外贸模具价格指数则呈现小幅连续下跌的态势。

内销模具价格指数方面:1月,受到极端天气影响,国内多地出现强降雪天气,模具运输受阻,加之油价上涨,运输成本升高,内销模具价格指数小幅走高,报120.72点。2月,由于春节假期的到来,模具行业下游制造业行业的多数企业进入减产和休整状态,导致整个市场需求减弱,使得内销模具价格指数略微下跌,报120.59点。3月,受到前两个月上游钢铁行业原材料价格下跌,以及产业链价格传递的滞后效应的影响,模具行业的出厂价格被动小幅回调,导致内销模具价格指数下跌,报119.32点。

外贸模具价格指数方面:1月,受2023年末人民币升值影响,出口受到一定影响,外贸模具价格指数轻微下跌,报98.98点。2月,人民币汇率较1月小幅贬值,利于出口,但春节期间出口放缓,使得外贸模具价格指数没有显著变动,呈现出横盘的趋势。3月,全国外贸恢复不及预期,出口总量为0.28万亿美元,低于2023年同期的0.3万亿美元,模具外贸亦受到相关影响,价格指数再次出现了轻微的下跌,报98.96点。

在细分产品价格指数中,家电模具、吹瓶模具的价格指数相对稳定,基本处于横盘运行的状态;日用品模具价格指数出现小幅波动;汽车模具价格指数波动较为显著。

1月,部分企业年终奖下发,加之车企年终降价促销优惠,汽车销售市场出现了一波小高潮,汽车模具市场的需求也随之增加,导致汽车模具价格指数略有上升,报132.05点。2月,汽车行业进入了生产和消费的淡季,市场需求减弱,使得汽车模具价格指数出现了小幅下跌,报131.70点。3月,随着汽车行业零售和批发量的同环比大幅增长,推动了汽车模具需求市场规模的扩大,使得汽车模具价格指数再度小幅上涨,报131.85点。

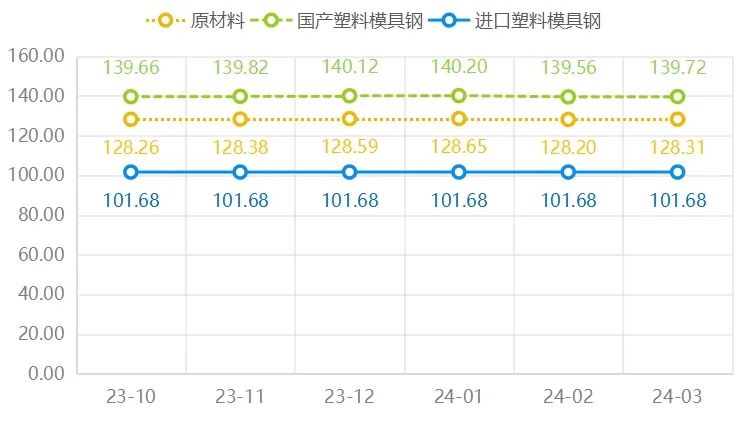

(二)原材料价格指数滞后波动

2024年一季度,受国产塑料模具钢价格指数波动影响,原材料价格指数呈现“涨-跌-涨”波动态势,进口塑料模具钢价格指数横盘运行。具体指数走势如下图所示。

1月,尽管上游钢铁行业的原材料价格出现了小幅下跌,但由于产业链价格传导的滞后性,加之国内油价的上升推高了模具钢的陆运成本,模具行业的原材料价格并未立即下跌。而是延续了2023年第四季度的上涨趋势,模具行业原材料价格指数小幅上涨,报128.65点。2月,由于上游钢铁行业原材料价格的持续下跌,模具钢出厂价格有所下调,模具行业原材料价格指数也随之小幅下跌,报128.20点。3月,模具行业原材料价格逐渐趋于稳定,模具行业原材料价格指数小幅上涨,报128.31点。

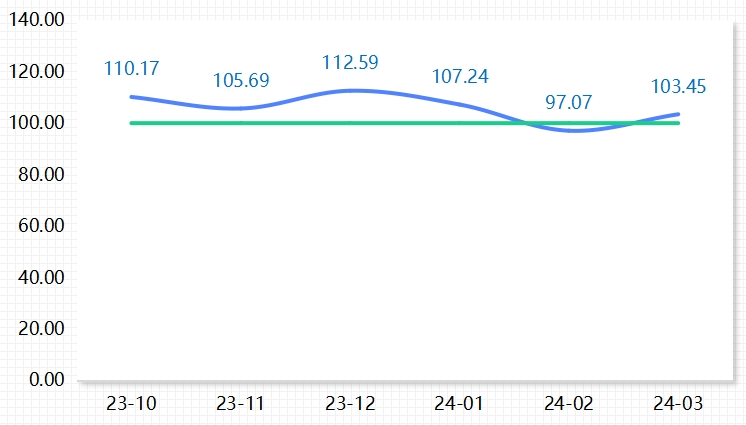

(三)行业景气度有所下降

2024年一季度,行业景气指数呈现“先降后升”态势。具体指数走势如下图所示。

1月,由于制造业整体的原材料价格相对稳定,而产品出厂价格持续下跌,企业面临更大的经营压力,因此行业景气指数略有下降,报107.24点。2月,春节假期期间,上下游产业逐渐进行休整,产业链活跃度降低,加之在岗人员减少、工作效率降低,模具行业发展受到阻碍,导致行业景气指数进一步下跌,报97.07点,落入了非景气区间。3月,随着产业链的逐渐恢复,物流时效性的加强,在岗人数增加,生产活动效率提高,市场气氛迅速变热,行业景气指数也随之回升至景气区间,报103.45点。

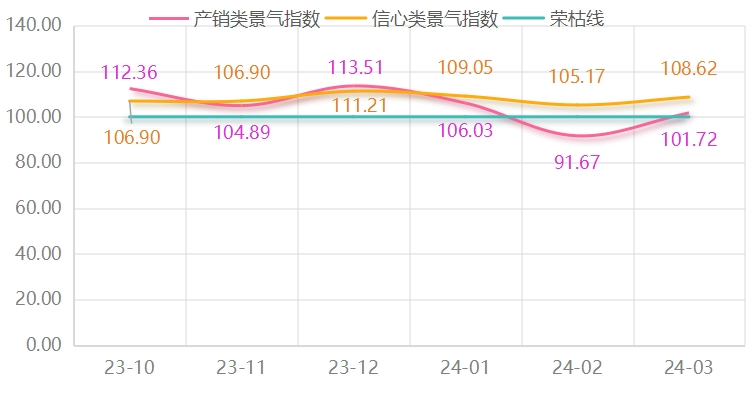

从细分景气指数上来看,2024年一季度,模具行业的产销类景气指数较前一季度出现了下降,但整体呈现“先降后升”的态势,行业信心类景气指数始终高于荣枯线。具体指数走势如下图所示。

产销类景气指数方面:1月,下游制造业为防止即将到来的春节期间,出现产品库存积压的情况,减少了模具的采购量,使得模具需求市场疲软,导致模具产业被动减产,产销类景气指数出现下降,报106.03点。2月,春节期间,制造业企业进入短期生产调整,产销活动整体减弱,模具行业的产销类景气指数进一步下降,报91.67点,降至荣枯线以下。3月,随着2月底制造业企业逐渐恢复生产和产能,加之下游需求的增长,模具行业的产销类景气指数有了显著的回升,达到了100.00点,重回荣枯线,较2月有显著改善。

信心类景气指数方面:1月,受产销下降影响,市场信心受到负面影响,信心类景气指数小幅下降,报109.05点。2月,制造业全行业低位运行,模具行业信心类景气指数再度下降,报105.17点,但仍然处于景气区间,反映出企业对于后续市场发展仍抱有较大信心。3月,产能恢复,需求回升,市场升温,企业信心恢复,指数回升至108.62点。

二、模具指数走势深度解析

(一)上下游双向挤压,价格调整空间有限

一季度,虽然上游钢铁行业因为铁矿石、焦煤、焦炭价格的走弱,使得原材料购入价格小幅下跌。但是由于油价的升高以及春节前后物流在岗人员的减少,陆运效率的降低导致原材料极度依赖陆运的模具行业,原材料运输成本上涨,加之模具产业链上下游行业之间价格下跌的影响传导存在一定的滞后性,使得模具行业的原材料采购价格并未明显下跌。2024年3月,原材料价格指数相较于2023年12月仅下跌0.22%。

下游制造业,塑料制品期货价格走低,汽车行业降价促销,压低整车生产成本,模具行业出厂价格承压,2024年3月,模具价格指数相较于2023年12月下跌0.67%。

一季度,模具行业出厂价格空间受到上下游行业挤压,出现了产品价格指数跌幅大于原材料价格指数的情况,经营压力有所加大。但后续随着上游钢铁价格的逐渐平稳,以及政府对于汽车、家电以旧换新的鼓励,万亿规模的焕新市场将得到有效开发,下游制造业产品的市场需求有望增加,价格将有所上涨,使得下游制造业行业对于用于生产的模具扩大需求规模,需求的快速增加将能够很好的支撑模具出厂价格的上涨,模具行业价格空间有望扩大。

(二)政企协同,汽车模具表现亮眼

中国汽车市场的迅猛发展推动了汽车模具行业的需求增长,特别是新能源汽车市场的兴起为该行业带来了新的发展机遇。在新能源汽车领域,由于电池、电机和电控等关键部件的生产需要使用到大量高精度的模具,这使得其对汽车模具的要求变得越来越高,需求规模变得越来越大。此外,汽车市场的细分和个性化趋势也导致了对定制化汽车模具的需求增加,2023年,仅汽车改装市场的规模就达到了800亿元人民币,相较于2016年的458亿,上涨了74.67%。基于市场的这一发展现象,模具企业需要能够根据客户的特定需求提供定制化的设计和制造服务。

汽车模具作为黄岩模具行业的亮点产品,在黄岩模具市场中占有相当大的比重。2024年一季度,黄岩汽车模具价格指数环比下跌0.07%,下跌幅度小于模具价格指数,发展优于模具行业整体的发展。黄岩汽车模具行业能取得当前的成就,这主要是因为其自身完备且正确的战略,以及一季度政企默契的配合。

一季度,政府方面,黄岩政府在新一年的工作规划中提出通过引进等措施,重点布局新能源汽车等新兴领域模具制造,优化升级“黄岩模具(塑料)产业大脑”功能,助推模塑产业加快数字化转型。提出将要继续紧盯人工智能、区块链、增材制造等前沿技术,谋划好生物降解材料、改性工程塑料等新材料行业布局。企业方面,不少黄岩汽车模具企业在已经实施智能制造和工业4.0的生产模式,通过物联网(IoT)连接生产设备,实现生产过程的实时监控和优化的基础上,加大了对高级计算机辅助设计(CAD)和计算机辅助制造(CAM)系统的研究,继续推进汽车模具制造数字化的转型升级,并着力于探索新材料和新工艺,追求轻量化,精密化的汽车模具生产。

后续,按照往年经验,车企将加大汽车的产能布局,汽车产量历史数据如下图所示,汽车模具的需求也将同步增加,黄岩汽车模具行业因其领先的数字化改革和强大的技术研发支持,加之政企的密切协作,后续将迎来更高质量的发展。

(三)产销情况走强,市场信心高涨

根据统计局发布的消息,2024年一季度,国内制造业新订单指数从2023年12月的48.7点上升到3月的53.0点,上升了4.3个百分点。制造业整体订单量的快速增加,能够从一定程度上反应出制造业当前整体供需水平较高,制造业发展前景态势良好。因此,可以推断出,模具行业下游制造业行业对于模具的需求也将会有所增加,模具行业生产和销售情况将得到好转,3月,持平荣枯线的产销类景气指数有望迎来明显上升,模具产销市场或将迎来一波发展高潮。

同时,今年,政府继续对先进制造业企业进行减税降费,对困难企业组织纾困帮扶,政府对于制造业的政策倾向,使得制造业后续发展前景较为明朗。模具行业作为制造业产业链中重要的一环,对于后续市场发展的态度将变得更加积极乐观,市场信心或将持续高涨。

本文作者可以追加内容哦 !