作者 | 利晋

主编 | 苏淮

千亿“网红”房企中交地产(000736.SZ)业绩闪崩。

近日,中交地产发布了2023年财报,多个核心财务数据大幅度下滑。其中,营业收入324.68亿元,较上年下降15.59%;利润总额-8.06亿元、归母净利润-16.73亿元,同比分别下降137%、5029.65%

和大部分巨额亏损的房企一样,中交地产也是因为进行大规模计提减值——新增计提减值金额16.34亿元,占期末总额约49%。新增减值来源联营合营项目权益,比例超过90%。

源媒汇统计中交地产历年财报发现,从2019年以来,这家房企开始大额进行计提减值,原本稀薄的净利润一直被蚕食。其中,归母净利润累计收益为-5.14亿元,相当于“每年卖房倒欠一个亿”。

中交地产的这份成绩单,在4月19日举行的2023年线上业绩说明会上引发了投资人“轰炸式”提问:“公司净利润大幅度下降,甚至为负的16亿,是否会影响公司的可持续经营”、“2023年可分配利润为负,2024年是否会被执行ST”、“为什么今年归母净利润会亏这么(多)”……

将这些问题串联起来会发现,投资人担忧的是,中交地产多年来首次出现亏损,加上股东一直没有解决同业竞争难题,亏损会不会持续和扩大;且归母净资产已减少到仅剩16亿元,巨大债务压力下,会不会已经资不抵债。

外界困惑:昔日风光无限的地产巨头是如何走到今天这一步的?

01

1年亏完过去4年利润还欠5个亿

这是自2005年以来,中交地产归母净利润首次出现亏损状态。

关于2023年度公司亏损原因,中交地产董事兼总裁汪剑平回应称,“一是达到交付条件的货值较上年同期有所减少,相应结转收入减少;二是受公司结转项目结构变化等因素影响,本期交付项目的毛利率有所下降;三是公司部分房地产开发项目存在减值迹象,报告期计提金额同比有所增加”。

其实,中交地产超过上亿元计提减值已经持续5年时间——从2019年开始累积新增计提减值金额38.5亿元。持续大规模减值,利润表现也随之大幅下滑,净利润、归母净利润分别从2019年的7.98%、3.86%,一步步下跌到2023年的亏损状态。

为什么中交地产盈利表现会持续下滑?这与其董事长李永前上任后经营策略转变密切相关。我们将会在后文展开分析。

其实在2022年,中交地产利润已经“顶不住”了,归母扣非净利润录得负值,为-1.86亿元。到了2023年,其业绩正式全面出现“闪崩”,净利润由2022年的10.22亿元暴跌244%至-14.7亿元,归母净利润暴跌5031%,归母扣非净利润暴跌823%。

其中,2023年归母净利润亏损16.73亿元,亏完过去4年赚的钱还倒欠5个亿。等于5年时间里,“每年卖房倒欠一个亿”。

不过,在国企、央企上市公司中,业绩出现大幅下滑的不只是中交地产一家。

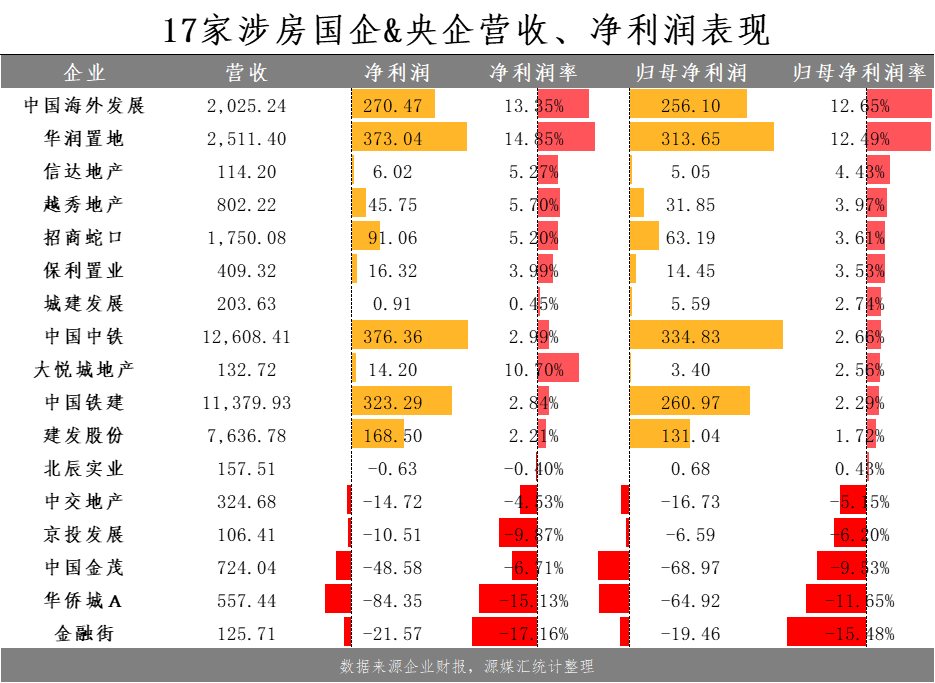

源媒汇统计整理17家涉及房地产业务的国企、央企发现,在2023年业绩上,共有5家净利润、归母净利出现亏损状态,包括中交地产、京投发展(600683.SH)、中国金茂(00817.HK)、华侨城A(000069.SZ)和金融街(000402.SZ)。

包括非典型房企华侨城,在2023年文旅市场爆火的市场环境下,依然没有实现扭亏为盈。(相关报道详见《连续两年巨亏!旅游业爆火也救不了华侨城》、《招商蛇口盈利背后“水分”十足,新帅蒋铁峰面临大考》)。

尽管利润下滑是整个行业共同面临的问题,但中交地产的糟糕表现却无法获得投资人的理解,由此引来连番追问。

而关于房地产市场低迷状态下公司在经营方面的应对措施,面对投资人的连番提问,汪剑平表示,“面对行业新形势带来的挑战,公司作为中交集团旗下唯一A股地产上市公司,将继续紧密围绕国家战略,充分发挥央企控股优势,做强投资,降本增效,盘活存量,加速去化,提升经营质效,积极推动公司经营业绩优化”。

公司董秘田玉利的回答同样泛泛而谈:“投资方面进一步聚焦核心城市和区域,持续优化土储结构;融资方面充分利用资本市场资源,积极开展创新型融资业务,进一步优化融资结构,保证公司资金链稳定健康。项目管理方面,进一步提升设计、采购、建造、交付等环节的效率和品质,优化管理,不断提升品牌价值及品牌力”。

这样的回答显然无法令投资人满意,质疑声愈发强烈。

02

冲刺“央企前三”败北

为何中交地产的利润会持续下滑?

表面原因是过去5年里公司一直进行计提减值;深层原因则是公司盲目、快速进行规模扩张,背后或是管理层对公司经营特性、市场形势变化的决策出了问题。

在中交地产方面看来,2019年,房地产市场尽管各方面有收紧趋势,但整体流动性上仍较为宽松,是公司转型升级至为关键的一年。

2019年,时任绿城中国(03900.HK)执行董事、执行总裁的李永前,调任中交地产董事长、总裁。李永前试图把绿城中国的模式复制到中交地产身上,并提出了“2019年冲刺350亿元,2020年冲刺500亿元,2023年销售额破千亿”的目标。(注:中交地产、绿城中国及中交房地产均是中交集团旗下地产平台)

这个目标也是继承了中交地产前任总裁耿忠强(现绿城中国执行总裁)的衣钵,后者在上任之初也提出了“553计划”,即2019年完成200亿元销售额,3年内做到500亿元,5年做到1000亿元。

相比耿忠强,李永前的目标更加“进取”。

不过,中交地产还有一个更远大的理想:央企前三。

按2019年的销售额来算,保利发展(600048.SH)、中海地产(00688.HK)、华润置地(01109.HK)分别为4698亿元、3387亿元、2425亿元,中交地产的销售额不到300亿元,即便加上绿城中国1353.6亿元的销售额,仍是望尘莫及。

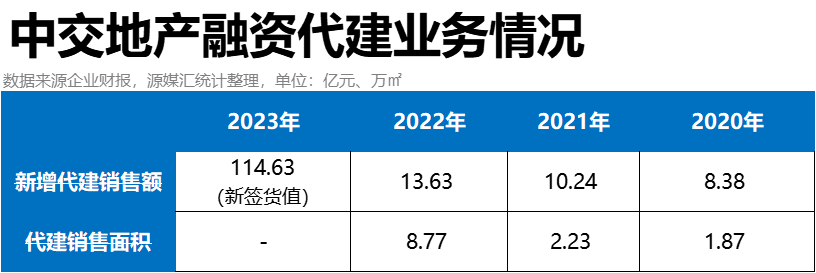

于是,李永前开始为中交地产“补短板”,提出“复制绿城中国,创新中交地产”的策略。把绿城中国的代建模式引入中交地产的同时,还提出“六个一”工程,发力城市更新、健康养老、物流地产、TOD综合体等业务,正式拉开一段“疯狂扩张史”。

其中,融资代建业务在中交地产2020年报表中开始体现,销售额为8.38亿元,销售面积1.87万㎡。但后续几年并没有太大起色,规模依然较小。2023年,中交地产索性改变换算单位,变更为:新签货值114.63亿元。

其中,融资代建业务在中交地产2020年报表中开始体现,销售额为8.38亿元,销售面积1.87万㎡。但后续几年并没有太大起色,规模依然较小

新增土储规模更能体现中交地产对规模的渴望。2020年,中交地产新增土储面积突然飙升到635.3万㎡,总拿地价为535.8亿元,地价权益相较2019年的65%降到仅有47%。

但到了2021年,中交地产的新增土储面积缩减到371.7万㎡,地价权益比上涨到81%。2022年新增土储再度缩减,仅有128.6万㎡,权益比为46.7%。

2020年,中交地产成功实现了“500亿元销售目标”,为533亿元。但到了2021年,又显露“疲态”,仅实现销售额560亿元,随后两年均有所下滑。

为什么冲刺“千亿”目标、“央企前三”目标仅一年多时间,中交地产就后劲不足了?本质上,是中交地产在追求规模之前,忽视了自身存在的诸多短板。

一是相比保利、华润、中海,中交地产的操盘能力不强、盈利能力弱,经营性现金流不稳定且常年为负值;二是中交本身资产负债已经“超标”,权益资产比例很低;三是过往持有经营性资产较少,缺乏运营经验。

从经营性现金流来看,2020年中交地产出现断崖式下跌,录得-187.4亿元;2021年开始收缩土地投资后,经营性现金流有所好转;2023年,中交地产仅斥资27.7亿元买了2宗地块,经营性现金流净额录得70.49亿元,创造了历史新高。

一头扎进自己不擅长的领域,中交地产冲刺“央企前三”的目标注定无法长久,而且还要为自己的“激进”买单。

03

资产扩张或通过放大杠杆实现

抛开公司基本面,中交地产看起来更像在玩一个“杠杆游戏”。而融资代建逻辑可以简单理解为:花小钱办大事。难成规模很大一部分原因是,早前已面临巨大的负债压力。

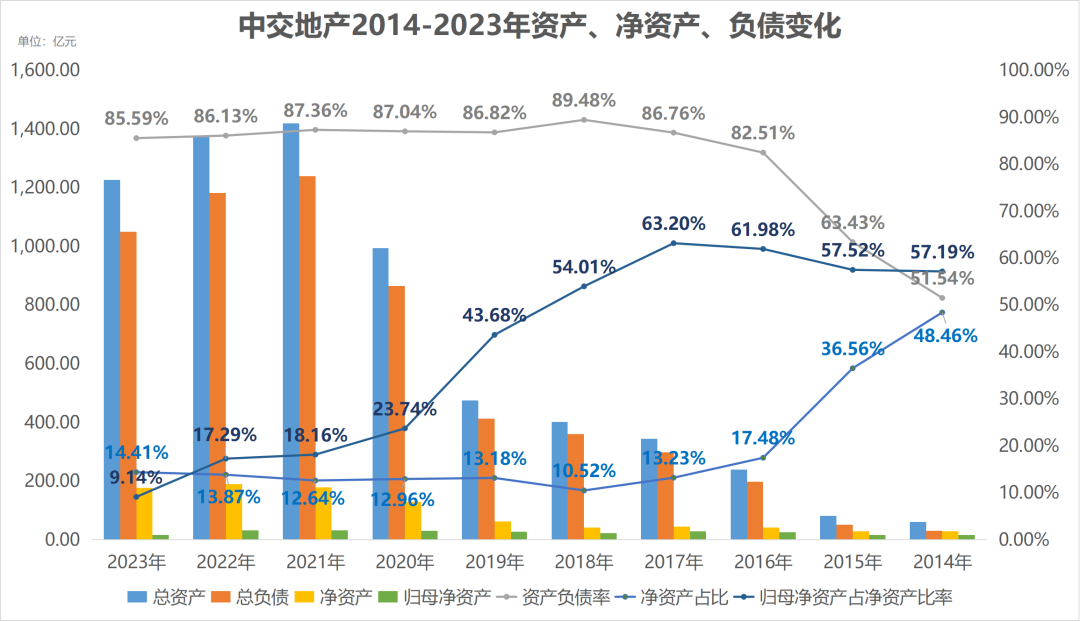

2015年下半年开始,中房集团地产业务开始整合并入中交地产,致使后者负债水平飙升——2016年负债率由63%上升至82.5%,净资产占比由36.56%下降至17.48%,归母净资产占净资产比例由57.5%增至62%。

这说明,注入的中房集团地产业务资产,可能包含有大量债务。

根据中房集团官网信息显示,其主营业务是住宅开发、保障性住房、城市更新、商业资产运营、资产管理、品牌输出及代建、一级土地开发。这些基本都是重资产、回报周期长的业务,对于中交地产来说,注入的资产可以迅速扩大规模,但巨额债务给中交地产冲刺“央企前三”造成了羁绊。

并且,这些资产需要很长时间消化,无法快速产生利润和现金流。

两个关键数据就能证明这一点:中交地产的利润,由2014年的1.24亿元跌到2015年的0.45亿元;净利润率由2014年的10.7%跌到2015年的2.52%,直到2017年盈利表现才有所回升。

或因如此,中交地产全力冲刺“央企前三”遭遇挫败,也让自身陷入困境。

那为什么又说这是一个“杠杆游戏”呢?

源媒汇透过历年财报数据发现,2019年中交地产快速扩张过后,净资产占比不升反跌,归母净资产始终没有太大变化。

也就是说,中交地产资产“膨胀”是通过放大杠杆实现的。

其中,融资代建业务在中交地产2020年报表中开始体现,销售额为8.38亿元,销售面积1.87万㎡。但后续几年并没有太大起色,规模依然较小。2023年,中交地产索性改变换算单位,变更为:新签货值114.63亿元。

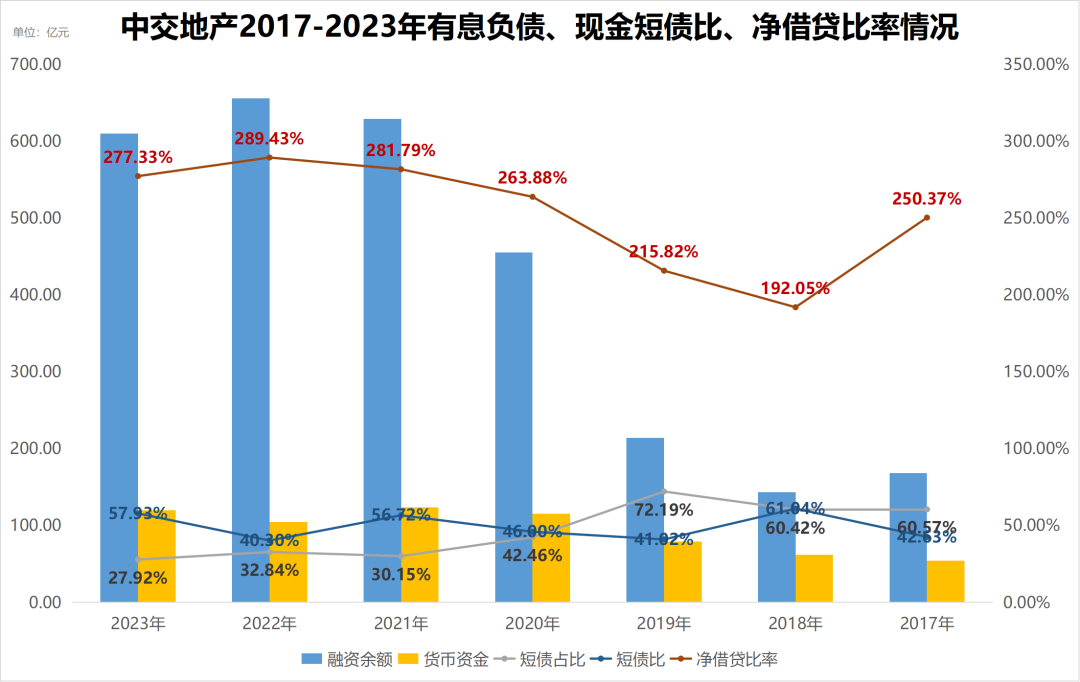

其中,中交地产的有息负债从2019的214亿元翻倍增涨到2020年的455.6亿元。在2020年“三道红线”出台之后,中交地产依然没有进行降债,2021年继续飙升到629.4亿元。

现金短债比、净借贷比率一直是“标红”,一个常年低于50%,一个常年超过200%。

有息负债飙升,一方面直接吞噬着中交地产原本脆弱的盈利能力;另一方面则让原本债台高筑、归母净资产占比极低的中交地产,处在“资不抵债”的边缘。

其中,中交地产的财务费用,由2019年的不到3000万元翻了超过20倍,达到近5亿元。

图片来源:东方财富网

值得注意的是,中交地产大举拿项目时,除了归母净资产不涨之外,受限监管资金同样也没有同步增长,2017年至2023年,受限货币资金区间值为9.16亿元至26.34亿元。

在2023年线上业绩说明会上,就监管受限资金、资不抵债、降债举措等问题,源媒汇向中交地产总裁汪剑平、财务总监梅瑰进行提问,但三度遭到“清屏”。

直到第四次,中交地产管理层才进行回应:“公司不存在资不抵债情况”。同时,管理层也承认公司过去几年因为“疯狂扩张”带来的不利影响,“近年来主营业务发展规模较快,净资产规模相对较小,资产负债相对较高”。

此外,中交地产还有不小的表外负债。2018期末实际发生对外担保额度为62.14亿元,随后一路开始上涨,2019年至2023年分别为82.5亿元、108亿元、166亿元、123.86亿元、163.57亿元。

04

安全性与难解的同业竞争问题

未来,中交地产如何降债?

董秘田玉利给出四大方向:“一是通过优化融资成本、期限及结构,压减带息负债金额,二是用活用好政策,抓住政策窗口,推动符合条件的项目申请成为‘白名单企业’,公司债务风险可控;三是强化自身建设,通过以销定产、以收定支,保障资产链稳健,现金流安全;四是积极开展定向增发,补充权益资本,优化公司资本结构”。

其实,关于中交地产的债务问题,早在2022年便已有传言。当年5月10日,一份名为“中交地产股份有限公司文件”的资料在网上传开,标题为“关于2022年5月份金融机构到期借款无法偿还的报告”,内容提及5月迎来压力集中释放,无法偿债。

不过,中交地产否认了这一传闻。但其实,前述分析直接说明真实负债情况。有意思的是,2022年,中交地产在资金如此紧张的形势下,依然进行了分红,总额为695.43万元。

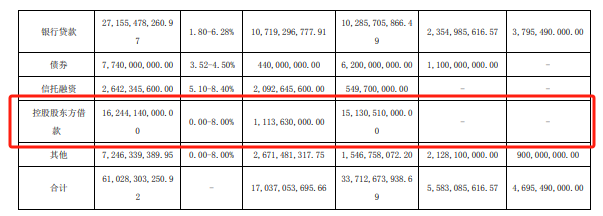

以中交地产的资产现状,加上现在房地产市场的销售低迷情况,其偿债资金来源基本依靠股东借款和定增。其中,2022年、2023年控股股东借款为178.44亿元、162.44亿元,占融资余额比例为27.2%、26.62%,较2020年的占比15.12%明显上升。

中交地产股东的一举一动也受到了投资人的密切关注。

在本次业绩会上,投资人就定增、资产注入情况向中交地产管理层进行了问询。对此,田玉利称,“公司控股股东地产集团在本次定增中拟认购股票数量合计不低于本次发行实际发行数量的30%”,“本次向特定对象发行股票相关工作有序推进中,尚未完成发行,公司将根据进展情况及时披露”。

至于未来是否注入资产,田玉利表示“公司目前未获悉相关信息”。

中交地产能够成为“网红”房企,很大程度与2022年资本市场“炒作”有关。其股价从2020年3月中旬的6元多,一路上涨至2022年5月初“求助信”的出现——股价峰值达到了31.66元,最高涨幅400%,被称为“2022年地产第一妖股”。

在这场“炒作”中,一方面是房地产市场逐渐宽松,外界普遍认为,将宽信用去支持房地产并购贷款规模和满足优质房企合理资金需求;另一方面则是一批投资人有着“中交地产会与绿城中国合并”的猜想。

直到现在,仍有不少人持有这份猜想,认为中交集团会解决旗下地产平台同业竞争难题,特别是在当下加大国企、央企整合重组力度的背景下。对此,中交地产表示,“积极督促控股股东按承诺内容推进解决同业竞争”。

早前,中交集团也曾透露重组工作复杂,仍需持续深入论证。但此时陷入困境,且归母净资产仅有16亿元的中交地产,一直依靠股东扶持并非长久之计,当下会不会是一个重组的时机呢?

部分图片引用网络 如有侵权请告知删除

本文作者可以追加内容哦 !