热点追踪

近期畜牧逆市走强,表现强劲。为何在行情相对低迷时,畜牧近期表现如此强势?畜牧板块的拐点出现了吗?

机会解读

畜牧板块一般以猪肉表现为风向标,因此在畜牧板块中大家都非常关心“猪周期”。我们都知道供需决定价格,而因为猪肉消费每年变化不大,所以猪肉供给决定了猪周期的运行。

因此,猪周期运行的核心逻辑:能繁母猪增多→生猪供应增多→猪价下跌→能繁母猪去化→生猪供应减少→猪价上涨。

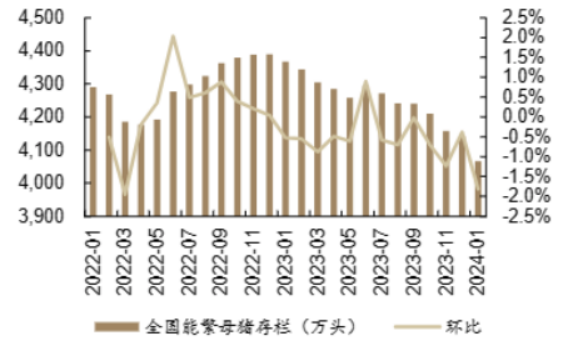

从猪周期来看,当前处于“生猪供应减少”阶段。一今年第一季度,生猪产能的减少速度进一步加快。根据国家统计局农村社会经济调查司发布的数据,截至3月底,繁殖母猪的存栏量为3992万头,较上一季度下降了3.6%,这一下降幅度超过了2023年第四季度2.3%的下降速度,创下了自2018年第二季度以来的最大单季环比降幅。自2023年第一季度以来,繁殖母猪的存栏量已经连续五个季度环比下降,受产能调整的影响,今年第一季度生猪出栏量也出现了下降。在现金流压力下,养殖企业可能会继续减少生猪产能,这可能会推动猪周期的反转,使其高度和持续性超出预期。(数据来源:国家统计局)

数据来源:农业农村部

并且,当前繁殖母猪的存栏量(3992万头)已经远低于产能调控的绿间上限4095万头,与2021年6月的高点4564万头相比,已经减少了12.5%,这一减少幅度超过了2021-2022年的水平。在产能大幅收缩的背景下,预计2024-2025年猪肉价格将有所上涨。业内普遍认为,从历史经验来看,股价通常先于猪肉价格上涨,目前猪肉企业的估值仍然较低,安全边际较高。(数据来源:央广网)

全国能繁母猪存栏及环比变动

数据来源:Wind

随着生猪产能去化效果逐渐显现,能繁母猪存栏量、中大猪存栏量和新生仔猪数量都呈现下降趋势,二季度生猪市场供需有望进一步改善。另外,近期南方出现大范围降水,在高温天气下水系的流动或使得生猪,疫病爆发,也加速了行业产能去化的进程。因此,近期养殖板块的走强一部分来源于对于生猪养殖景气回升、短期猪价企稳的预期,另一部分也在交易南方潜在的疫病冲击。

此外,随着五一假期的临近,旅游旺季的到来也将为餐饮业的需求提供一定的支持。市场普遍预期节日期间猪肉价格会上涨;随着淡季的结束,从5月开始,猪肉价格有望稳定并回升。

机构策市

申万宏源证券分析认为,生猪供给的持续收缩大概率贯穿2024年全年,叠加当前仍在底部的消费需求,看好生猪价格年内逐季向上的趋势。与此同时,得益于饲料原料价格的下跌,预计生猪养殖成本较2023年将有明显回落,养殖企业盈利确定性转好。

全国生猪均价

数据来源:涌益咨询

国金证券认为,目前行业内有能力大量补充产能的主体较少,3月份在生猪价格回暖的状态下行业产能持续去化,在行业现金状况持续恶化的背景下,猪价的回调或使得行业产能持续去化,从而加深本轮周期反转的高度。生猪产能已经去化15个月之久,生猪产能已经处于2021年以来的低位,随着产能的逐步下降,下半年生猪价格有望好转。(来源:申万宏源证券、国金证券)

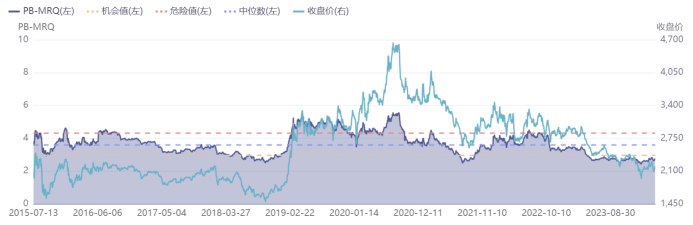

从投资的角度来看,考虑到以往养殖周期中股价的转折点通常先于肉类价格的转折点,对养殖板块感兴趣的投资者可以关注近期的投资机会。$畜牧ETF(SZ159867)$跟踪中证畜牧养殖指数(930707.CSI),聚焦生猪养殖、饲料、肉鸡养殖、动物保健等板块。当前中证畜牧养殖指数PB值为2.75,位于近10年9.84%分位点,估值位于底部区域,行业投资价值凸显。

中证畜牧养殖指数PB处于历史低位

数据来源:iFind,数据截止至2024年4月24日。

相关产品:$畜牧ETF(SZ159867)$

数据来源:Wind,截至日期2024/4/22。指数过往业绩不代表未来表现。指数运作时间较短,不能反映市场发展的所有阶段。

风险提示:本材料由鹏华基金管理有限公司提供。本资料仅为宣传用品,不作为任何法律文件。本材料观点不构成投资建议或承诺。文中板块及指数趋势并不能完全反映基金走势,基金过往业绩不预示未来表现。我国基金运作时间较短,不能反映市场发展的所有阶段。基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金投资人在投资前请确认已知晓并理解该产品特征性与相关风险,具有相应风险承受能力,谨慎投资。投资者投资于本基金前应认真阅读基金的基金合同、招募说明书、基金产品资料概要等文件,并根据自身风险承受能力选择适合自己的基金产品。基金有风险投资需谨慎。

#低空经济风口强劲,中衡设计五天五板#

本文作者可以追加内容哦 !