全球知名的以合成生物科技创新驱动的生物科技公司、生物材料全产业链平台公司,凭借微生物发酵和交联两大技术平台,以及中试成果转化平台、配方工艺研发平台、合成生物学研发平台、应用机理研发平台在内的六大研发平台。

建立了生物活性材料从原料到医疗终端产品、功能性护肤品、功能性食品的全产业链业务体系,服务于全球的医药、化妆品、食品等领域的制造企业、医疗机构及终端用户。

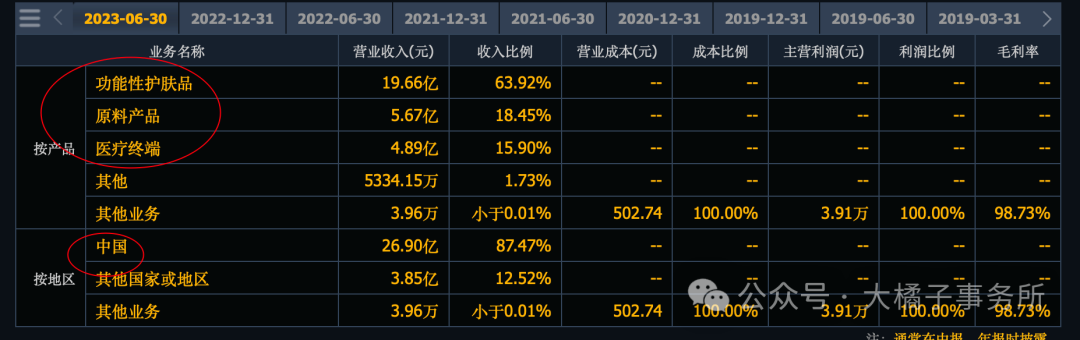

主营透明质酸等生物活性物质原料产品及生物医用材料终端产品,目前功能性护肤品是大头。

护肤品牌:

食品+医美+医药:

净利率下滑多一些:70%-80% 毛利率,净利率中枢 15%。

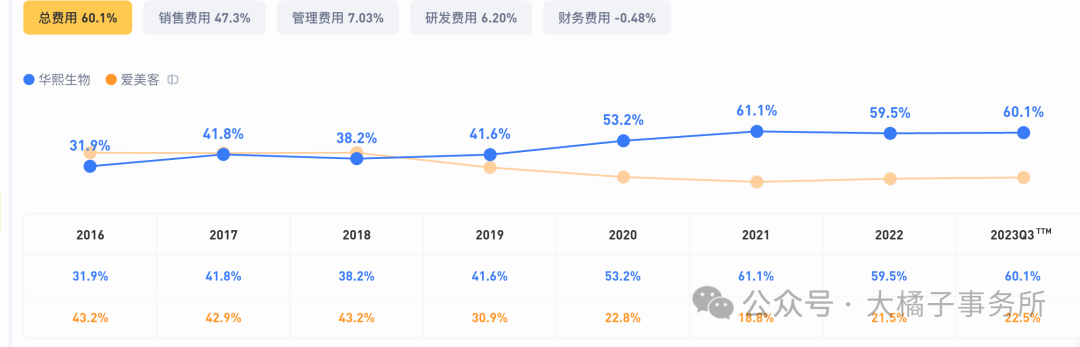

费用率太高 60%。销售费用接近 50%,产品力需要打一个问号的。相比昊海生科、爱美客、这块华熙生物是最高的。反观爱美客只有 20%。

26% 营业成本比例,成本比收入上升多,压制利润表现。

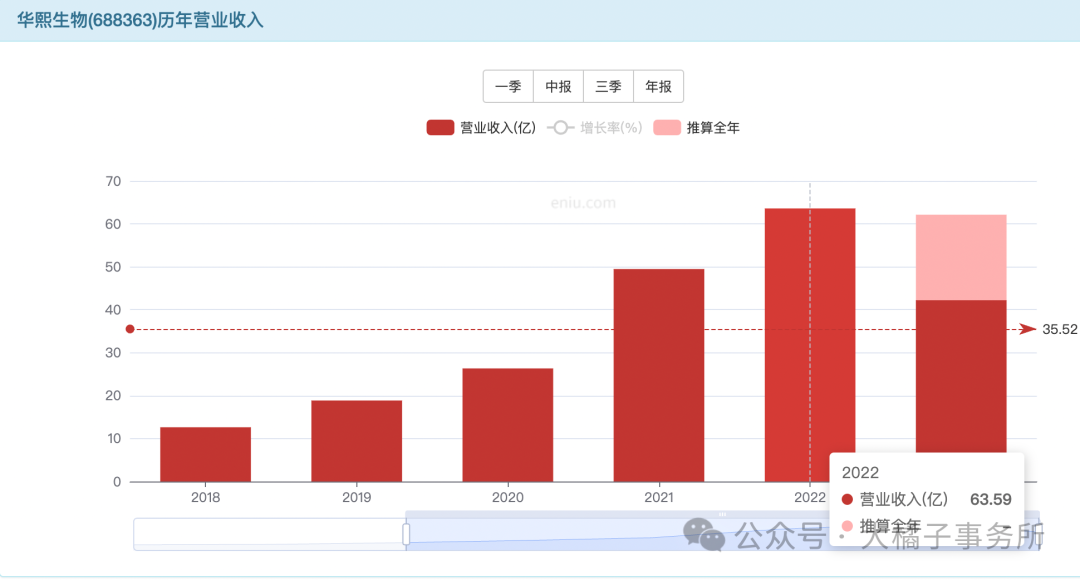

最新业绩预告没有增长了,60 亿收入,5-6 亿利润。医美公司里面,收入规模第一。

大头功能性护肤品业务出现阶段性下降:

历史利润最大 8.5 亿:60 亿收入,10%-15% 利润率,利润弹性在 6-9 亿区间。

未来预期 12-15 亿:

历史大泡沫,不到 10 亿利润最多跑到了 1000 多亿的市值。这种泡沫走势,可以尝试预判,未来这块容易迎来行业黄金发展时刻。价值回归之后,就是敢为天下后的投资阶段。

现在不到 300 亿的市值,最多只能说是合理吧。6 亿 50 倍,9 亿 30 倍。

5 亿应收,12 亿存货,12 亿现金:

2 亿投资,32 亿厂房设备有接近 10 亿的在建。

14 亿的债务,现金流紧张一点。50 亿净资产。

家底还可以,产能有优势。

50 亿净资产,8 亿利润,16% roe,3 pb 支撑,150 亿市值。多溢价一点 4 倍就是 200 亿。

当下 5-6 亿利润,实际依旧具备 8-9 亿利润能力,只是增速没了,估值短期要压缩一些。原来 40-50 倍,如今最多 30 倍。

也就是 240-270 亿是合理价值。

如果觉得未来公司继续可以稳定健康增长,那么这个位置就可以关注了。

如果未来收入继续下滑了,那么,市值就会向 150-200 亿靠拢。

240-270 亿市值,4.82 亿股本,50-56 块的乐观价格参考。长期可以看这个位置。

短期视角,不乐观,高销售费用,现金流差,功能性护肤品业务下降是事实,不如发展更积极的聚焦医美端的龙头爱美客,也不如更小的昊海生科和福瑞达吧。60-70 亿的福瑞达,100-120 亿的昊海生科如果给机会是更舒服踏实的。仅供参考。

需要再细看看,追踪一下。毕竟,全产业链,多板块的布局长期容错率更好发展更有潜力(原料、医疗终端、功能性护肤品、功能性食品四大板块)。

医美赛道长期重点关注,选对了行业即成功了一半。成功主要在于选择,在于取舍的智慧。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

本文作者可以追加内容哦 !