UU们,今天我们来聊一聊大家近期最关心的红利+资源~

一、两大风险突袭,红利风格或将占优

4月16日,全球资本市场遭遇两大风险突袭。一是中东冲突局势升级,资金避险情绪飙升;二是4月15日美国零售销售总额环比上涨0.7%,显著优于市场预期,体现美国经济韧性。

美联储可能担忧强劲的消费需求和工资增长会为服务业带来通胀,在美国经济保持韧性、通胀难降的背景下,降息并非必要举措。叠加此前就业数据、通胀数据的接连超预期,市场悲观情绪或将蔓延。

在地缘政治和宏观变量的不确定性下,具有相对确定性的红利风格防御价值凸显。什么是红利风格呢?

红利风格是指一类投资策略,它专注于投资那些具有高股息率和稳定分红历史的上市公司股票。这类股票通常属于企业生命周期中的成熟和衰退阶段,公司倾向于通过分红而不是通过再投资来回报股东。红利股票的特点包括高股息支付、低波动性和相对稳定的股价表现,因此在市场波动或不确定性较高时,红利风格的股票往往能够提供一定的防御性。

4月12日第三次“国九条“发布,重点强调”树立以分红为核心的价值体系,多措并举改变未来市场风格和投资方式“,监管层鼓励上市公司通过现金分红的方式回报投资者,特别是对于多年未分红或分红比例偏低的公司,将受到限制大股东减持、实施风险警示等措施。顶层设计指引下,红利风格有望占优,统观全市场,各行业龙头股票普遍具有较高的分红特性, A50ETF基金(159592)聚焦各行业龙头企业,可较好的捕捉红利风格。

$A50ETF基金(SZ159592)$

二、顶层设计指引,“中字头“有望引领市场

“优质大市值公司“在近期的顶层设计文件中被频繁提及,一是”引导优质大市值公司的中期分红“,二是”优质大市值公司重组快速审核“。

哪类企业更可能是“优质大市值公司“的典型呢?央企可能较为符合“优质大市值公司“的画像。

(1)央企+并购重组:央企本身经营实力较强,现金储备丰厚,同时在产业链中对上下游的话语权一般较大,企业自身具备足够的资本实力,可以通过并购整合产业链公司来提升经营效率和满足竞争力诉求。

(2)央企+红利:分红水平是市场认识央企经营水平和盈利能力的重要窗口,也是重构央企估值体系的重要支撑。央企的分红意愿以及分红能力,反映央企对经济的稳定作用,也对国央企的估值体系重构起到重要支撑。提升现金分红水平,不仅符合提高股东回报的倾向,更契合着新一轮国央企改革内核。

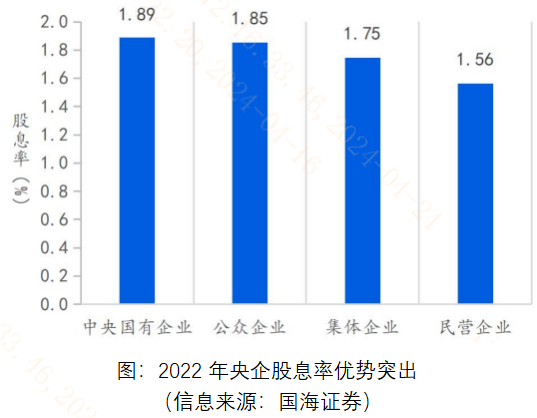

国央企分红水平优势突出,明显高于集体企业和民营企业分红水平,且央企水平自2019-2022年稳定提升,从1.61%提升至1.89%。

三、央企ESG评价体系建设提速,吸引境内外中长期资金配置

ESG是“环境(Environmental)、社会(Social)和公司治理(Governance)”的缩写,它是衡量企业在可持续发展和社会责任方面表现的一套标准。ESG标准帮助投资者评估企业的非财务绩效,这些标准认为企业不仅要追求经济利益,还应关注环境保护、社会责任和良好的治理结构。

ESG投资理念认为,那些在ESG方面表现良好的企业更可能实现长期的可持续发展,从而为投资者带来更稳定的回报。同时,ESG也被视为一种风险管理工具,帮助投资者识别和规避可能影响企业长期价值的社会、环境和治理风险。

伴随ESG理念在全球范围内的流行,外资和国内逐渐发展的ESG基金对ESG评分较好的企业具有明显偏好,外资持股相对行业平均水平的超配比例与企业的ESG评分存在一定正相关性。

2024年3月,《央企控股上市公司ESG评价体系研究》正式开题,将采用“机构+专家“方式,有望于2024年下半年获批落地。当前央企ESG披露比例已达到60%,远超A股整体水平的37%。本次央企ESG评价体系的建立,既能跟进国际ESG评价标准发展趋势,增强我国在ESG领域的话语权,还有助于国际资本市场认同和发掘央企控股上市公司价值,深化ESG投资实践,实现良性互动。

工具选择上,A50ETF基金(159592)跟踪指数兼具高国央企占比、红利属性突出和ESG编制理念的特点,可以一键布局这三大主题:(1)A50指数中有45%的成分股是国央企;(2)A50指数股息支付率高达45.59%;(3)A50指数编制时剔除了中证ESG评级C及以下证券,实际ESG评级A类占比达到72%。

------

$上证指数(SH000001)$ $万安科技(SZ002590)$

#硅料、硅片跌破成本线,光伏企业何去何从?##低空经济热度又起,飞行汽车卷土重来##英伟达连续大涨,A股AI行情要来了?#

本文作者可以追加内容哦 !