黄金价格近期一路高歌猛进,连创历史新高,截至2024年4月12日的14个交易日中,美国COMEX黄金期货价格11个交易日收涨。在美国通胀反复、地缘政治等因素的影响下,黄金的抗通胀属性和避险属性获得市场青睐,进入大幅超买状态,当前位置不免令投资者有“畏高“情绪。

然而,有色金属并“不止黄金“,选择有色金属板块相关指数工具,或能在分享其他细分方向(稀有金属、工业金属)供需弹性的同时,避免错过黄金中长期向上的动能。

一、稀有金属:人形机器人新蓝海,撬动稀土永磁百亿市场

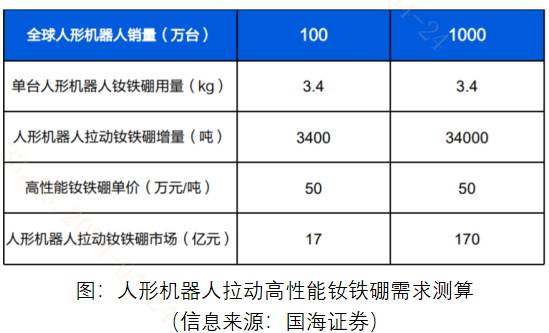

人形机器人作为具身智能的载体,近年来快速迭代进化,根据KBV Research数据,2022年全球人形机器人市场规模为14亿美元,而到2030 年该市场规模预计达到 396亿美元,CAGR高达51.86%。构成人形机器人的材料种类丰富,其中高性能钕铁硼永磁材料作为第三代永磁材料,是人形机器人驱动电机的关键材料,在使用原材料中用量占比第二。以特斯拉Optimus为例,一台人形机器人需要使用28个无框电机、12个空心杯电机,其中钕铁硼永磁用量可达到3.4kg。人形机器人的发展能有效拉动高性能永磁材料的增长需求,预计人形机器人1000万台的需求将拉动3.4万吨高性能钕铁硼永磁材料增量,拓展170亿元的市场空间,稀土永磁需求高增前景可期。

二、工业金属:供需紧平衡叠加新能源需求高增

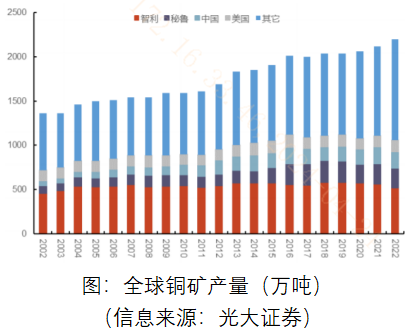

供给端:2014年以来铜矿企业较低的资本开支决定了未来铜矿产量增长有限,叠加全球铜矿山老龄化严重,铜矿品位下滑问题普遍存在。具体来看,全球铜矿产量近年来整体波动较低,呈现小幅增长趋势,其中秘鲁、刚果(金)是全球增量的主要来源。智利近20 年来稳居全球铜矿产量首位,然而受品位下滑和缺水问题等因素影响,当地铜矿产量持续下降;秘鲁受社区抗议问题影响,铜矿产量也有所下滑。从我国情况来看,总体来看,铜矿增量供给相对有限,存量供给持续缩减,预计全球铜矿供给增速呈下降趋势。

随着铜矿供应偏紧趋势延续,近期国内铜冶炼厂减产消息的发酵进一步推动铜价大幅上涨。作为判断铜矿供应松紧的重要指标,国内铜精矿现货加工费 TC由23年10月的90美元/吨+跌至10美元/吨。据 SMM 数据,国内铜冶炼平均利润水平已自年初以来持续处于亏损状态。基于原料紧缺、加工费下跌的市场环境,国内铜冶炼厂联合减产的预期已然形成,加之3月13日铜冶炼企业座谈会呼吁铜冶炼企业进一步推进产能治理、控制新增产能,国内铜材料新增产能预计进一步受限。

需求端:在双碳目标下,以光伏、风电、新能源汽车为代表的新能源领域有望提供增量。

在光伏领域,铜主要应用于光伏发电系统中的汇流箱、变压器、铜导线等组件部位。2023 年中国光伏新增装机量为 216GW,同比增长147%。根据国际铜业协会(ICA)数据,1GW 光伏装机铜用量约 4000 吨,因此推测2023 年中国光伏行业整体耗铜量为 86.4 万吨;

在风电领域,铜的应用范围相对更广,尤其对于海上风电而言,电缆铜用量占比可高达 59%。Wood Mackenzie 报告显示,陆上风电每 GW 装机需要消耗 5400 吨铜,海上风电每GW装机需要消耗 15300 吨铜。随着我国能源结构转型持续推进,光伏、风电渗透率有望持续上升,耗铜量也将随之增长。

在新能源汽车领域,铜和铜合金主要用于散热器、电机、连接器、充电桩、充电线等部位。根据国务院印发的《新能源汽车产业发展规划(2021-2035 年)》, 2035 年纯电动汽车将成为新销售车辆主流,公共领域用车全面电动化。同时,财政部延续和优化新能源汽车车辆购置税减免政策,将今年底到期的新能源汽车车辆购置税延期至 2027 年 12 月 31 日,新能源汽车市场需求有望持续增长。根据 SMM 预测,到 2026 年,新能源领域(风电+光伏+新能源汽车)耗铜占比有望从 2022 年的 9%增加至 20%。

铜作为新能源转型中的基础材料,供给方面新增产能相对有限,需求方面新旧动能转换路径下持续高增趋势确定,随着铜由供给过剩转入短缺,铜价有望迎来长期上涨周期,关注有色金属(159871)长期布局机会。

$有色金属ETF(SZ159871)$

三、黄金中期上涨动能仍存

直观逻辑上,黄金作为不产生利息的实物资产,如果经济体实际利率高于 0 ,理论上黄金的吸引力是偏弱的,通常难以受到关注。

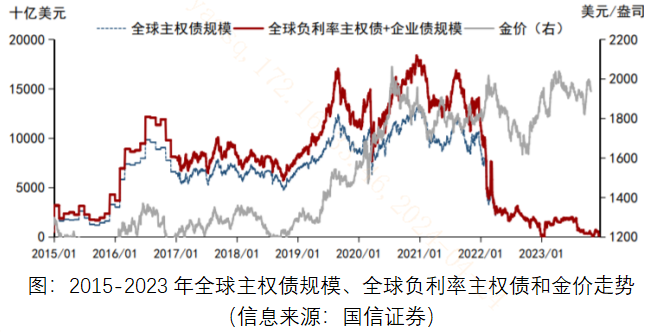

而在经济体实际利率转负时有望受到市场青睐。因此从理论上看,金价与负利率债规模存在一定正向关联。但近两年来,金价与主权债、负利率债券规模发生了明显脱钩。说明有除相对性价比以外的因素在驱动金价上涨。实际上,本轮金价走高背后的重要支撑便是全球央行的净买入。

2022年以来全球主要央行开始大幅增加黄金储备。根据世界黄金协会数据,2022年全球央行黄金净购买1082吨,相比此前450吨的购入量大幅增加,创历史最高。2023年全球央行净购买1037.4吨,继续维持高位,这表明黄金作为避险资产的工具属性愈发鲜明。

同时,新冠疫情、俄乌战争以来海外风险事件不断,地缘政治、单边主义等问题依然突出,全球经济不确定性持续增强,外部风险催化下黄金作为避险资产的价值凸显。根据世界黄金协会的《2023 年央行黄金储备调查》,62%的央行表示黄金将在总储备中占优更大的份额,2022 年这一比例仅为 46%,央行强劲的购金动力也为金价继续上扬提供了更大空间。

究其原因,以债券形式存在的政府债务,实际上也是主权货币的一部分,其价值与本币信用风险密切相关。由于印钞的流动性释放速度相对更高,叠加货币供给相对受限,便可能会出现债券、股票等资产名义价格上涨的现象,但其内在实质更有可能是金融空转。而美国通胀高居不下、美联储降息预期反复、美国债务问题等正在使美元的信用价值逐步下行。因此,黄金作为主权信用货币的“信用锚”,其价格中枢有望持续抬升。

黄金价格短期价格高位带来调整压力,但有色金属板块或仍将受益于稀有金属、工业金属在全球科技革命和复苏周期中的价升动能,中期黄金上涨周期或尚未结束,关注有色金属ETF(159871)。

------

$上证指数(SH000001)$ $高新发展(SZ000628)$

#海运市场掀起涨价潮,投资机会来了?##低空经济热度又起,飞行汽车卷土重来##黄仁勋:人形机器人制造成本或比预期低#

本文作者可以追加内容哦 !