导语

全球多个重磅药物专利陆续到期,专利悬崖有望带来原料药需求增量,国内特色原料药企业迎来了难得的发展机遇;

产量边际改善明显,原料药去库存或即将完成,同时原料药价格已开启触底回升,原料药长期成长空间有望开启。

事件驱动

据Evaluate pharma统计,2023年至2028年,专利到期的药品销售风险总额预计高达3540亿美元。2023-2029年将成为全球销量Top50的小分子原研药专利集中到期的时点,平均每年有5款新药面临专利断崖,对应潜在仿制药总市场超过1300亿美元。

这为国内特色原料药企业提供了难得的发展机遇,凭借自身注册和生产能力,国内企业有望加速切入海外市场,抢占更大的市场份额。

行业透视

一、产量边际改善明显,原料药去库存或即将完成

2023年国内原料药产量呈全年下降、Q4 改善趋势,原料药去库存或已接近尾声。由于传统大宗原料药技术门槛低,早期国内传统大宗原料药产量呈现出高速增长趋势,导致国内大宗原料药产能过剩,叠加疫情导致的原料药厂家产能扩建,国内原料药产能及库存出现过剩。

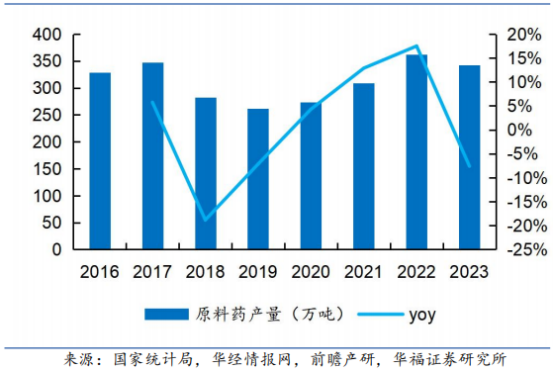

根据国家统计局,2023年中国药品原药产量342.7万吨,同比下降7.6%。下降的原因主要是22年疫情相关订单导致的高基数以及下游制剂厂商消化疫情期间的库存导致需求下降。月度数据看,23Q4-24Q1 国内原料药产量同比降幅显著收窄,或意味着原料药去库存已接近尾声,需求端有望提振。

2016-2023年中国化学药品原药产量及增速

从月度数据来看,2023年4月起至11月,中国规模以上工业企业化学药品原药产量同比均出现下滑,但12月原料药产量已经恢复同比增长,环比大幅出现增长,12月原料药产量为 40.1 万吨,同比增长2%,环比增长35%,从季度数据来看,2023年Q1/Q2/Q3/Q4,中国规模以上工业企业化学药品原药产量分别同比 15.5%/-10.6%/-11.4%/-3.9%,2023年Q4,原料药产量在上年同期高基数的情况下,同比降幅明显收窄。2024年1-2 月,原料药产量虽同比下滑7.6%,但已超2022年同期水平,从产量上来看,改善仍在持续。

中国化学药品原药产量及增速月度数据

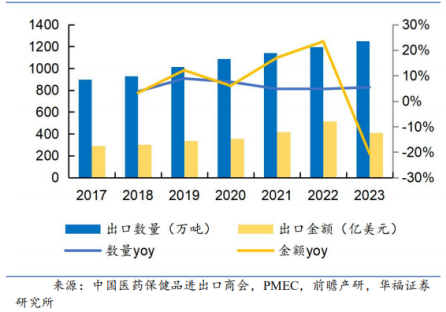

2023年中国原料药出口数量持续增长,出口单价回落至疫情前水平。根据中国医药保健品进出口商会,2023年中国原料药出口量为1249万吨,同比增长5.4%;金额上看,2023年中国原料药产品出口金额为409.1亿美元,同比下降20.7%。单价上看,2023年原料药出口单价为3.28 美元/公斤,较2022年的4.32美元/公斤大幅下降 24.1%。从历年原料药出口单价走势看,疫情前原料药单价基本维持在3.3美元/ 公斤水平,受疫情影响,2021、2022 年原料药单价大幅走高,当前原料药单价已回落至疫情前水平,后续下行空间有限,叠加原料药出口数量近年来稳定增长,看好24年原料药出口金额增长。

2017-2023 中国原料药出口数量及金额

2017-2023 中国原料药出口单价

二、原料药价格或已开启触底回升,成本端优势有望增厚利润

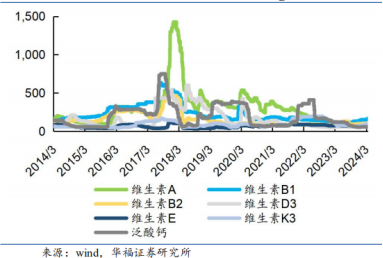

库存出清叠加供需关系改善,维生素等多种原料药价格或已触底回升。原料药价格在经历产能过剩导致的价格低谷后,随着下游库存逐步出清以及供需关系改善,当前已逐步出现底部反弹态势。和去年同期相比,维生素原料药中,VB1、VB2、VK3价格呈现显著上涨,其中VB1、VB2 涨幅分别超50%和20%;

维生素原料药价格走势(元/kg)

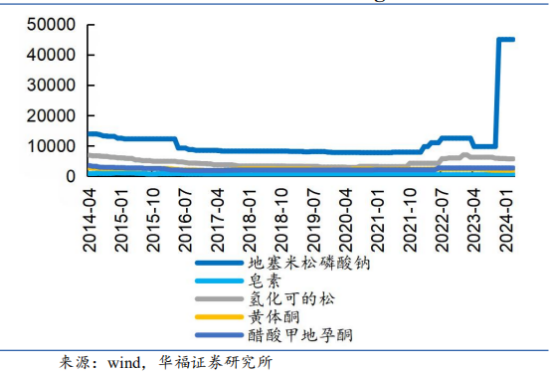

激素原料药中,皂素、地塞米松磷酸钠价格分别同比上涨16.0%、260.0%;

激素原料药价格走势(元/kg)

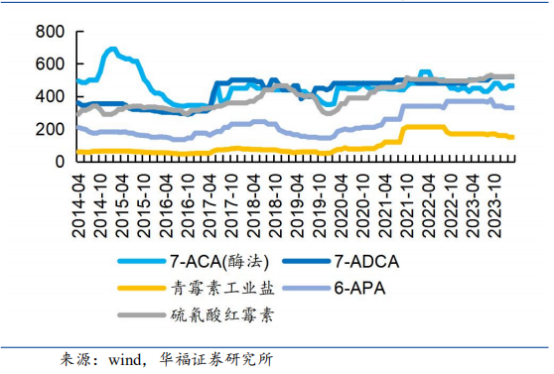

抗生素原料药价格走势则较为平稳,7-ACA 和 7-ADCA 价格分别同比上升 8.1%和 4.0%;

抗生素原料药价格走势(元/kg)

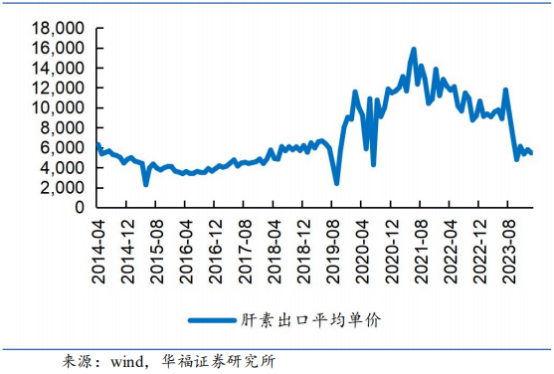

肝素原料药出口价格则相较于去年同期下跌 58.3%,目前仍在底部区域。

肝素原料药出口价格走势(元/kg)

上游大宗商品原料仍处于相对底部位置,成本端优势有望凸显。截至2023年4月12日,中国化工产品价格指数报收4682点,相较去年同期下跌 0.7%。历史维度看,当前国内化工产品价格指数仍处于相对底部位置,大宗化学品、石油化工等原 料的价格较低。考虑到原料药价格触底反弹以及上游大宗原料所带来的成本端优势,2024年原料药企业盈利能力有望恢复。

中国化工产品价格指数

三、多重因素催化下原料药长期成长空间有望开启

1、全球多个重磅药物专利陆续到期,专利悬崖有望带来原料药需求增量

当前世界范围内多个重磅原研药物专利陆续到期,以2023年美国专利悬崖到期前10大药 品为例,其2022年销售额合计达337.5亿美元,原研药到期后的仿制药及生物类似 药放量有望创造上游原料药的增量需求。

2023年美国专利悬崖前10 大销售额药品

2、政策端鼓励原料药 制剂一体化,原料药企业盈利能力有望进一步提升

《“十 四五“医药工业发展规划》指出,强化产业链优势,鼓励企业不断强化体系化制造 优势,巩固原料药制造优势,打造“原料药 制剂"一体化优势。在政策的引导下,“原 料药 制剂“一体化发展日渐成为行业发展趋势。原料药企业依靠成本及质量优势, 向下游制剂领域进行延伸,有利于掌握市场主动权,提升其自身盈利能力。全球大单品专利悬崖叠加国家政策催化,原料药企业长期成长空间有望开启。

投资策略$星湖科技(SH600866)$$富祥药业(SZ300497)$

太平洋证券在研报中表示,2023-2026年,下游制剂专利到期影响的销售额约为1750 亿美元,相较2019-2022年总额增长54%,多个重磅产品专利将陆续到期,专利悬崖有望带来原料药增量需求。随着重磅产品专利的陆续到期及海外去库存逐渐接近尾声,因此判断2024年原料药板块需求端有望逐步回暖,迎来行情。建议关注:

2024年持续向制剂领域拓展、业绩确定性较强且具备主题投资属性的个股;

持续横向拓展且产能扩张相对激进的个股;

当前利润率水平相对较低的个股,业绩修复弹性更大。

华福证券在研报中指出,原料药板块近几年已充分调整,在部分产品涨价和Q1部分公司业绩较好,以及筹码结构较好背景下近期获得市场关注。尽管市场有所担忧印度企业的 竞争(不是所有品种都有竞争,且产能建设及成功达产还需时间),但原料药量价均明确底部且有向上趋势,预计下半年将更加明朗。考虑到业绩和筹码,当前可以积极关注和配置起来。

个股关注

1、普洛药业:国内原料药生产及出口龙头

公司是一家集研究、开发、生产原料药中间体、CDMO、制剂的大型综合性制药企业。

深化布局司美格鲁肽产业链高景气赛道,有望进一步丰富公司产品管线,增厚公司业绩。

2、华海药业:原料药出口龙头

预计2024年一季度实现归属于上市公司股东的净利润在25,950 万元至28,550万元之间,与上年同期相比,同比增加约50%到65%;$华海药业(SH600521)$

海外具有出口优势,国内显著受益集采,公司制剂有望持续放量。

3、恩华医药:精麻赛道领头羊

2023年年度全年实现营业收入50.42亿元,同比增长17.28%;归母净利润10.37亿元,同比增长15.12%;

引进罕见病用药贡献增量,根据合作协议,公司将在2024-2028年期间完成TEVA安泰坦总计约20-25亿元人民币。

本文作者可以追加内容哦 !