导语:黄金时代,黄金故事

作者:jkhate

编辑:一帆

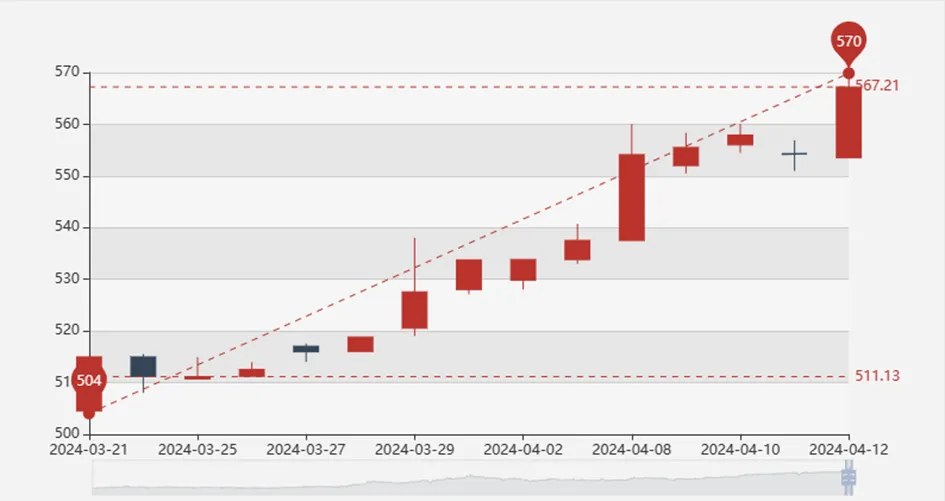

时间逐渐从清明爬向五一,在不知不觉间,黄金价格又再次迎来了新的攀升。

根据上海黄金交易所数据,截至4月14日,黄金价格已经来到了570元/g。在金价上涨带来的东风中,获利的不只是位于上游的诸多黄金企业,还有其位于产业链下游的黄金首饰销售企业。

当金闪闪的光芒照进现实,一家土生土长的山东金店——梦金园,却站在IPO的大门前踌躇满志。

4月3日,在A股两次折戟后,梦金园再度向港股递交IPO申请。借着金价上涨的东风,梦金园能否成功上市,实现自己的资本市场梦想?

梦金园的发家始于其创始人王忠善。在1994年,王忠善的家乡——山东省潍坊市昌乐县发现了大量蓝宝石矿藏,矿藏估计有数十亿克拉,让昌乐县获得了“中国蓝宝石之都”的美誉。

在这样的背景下,王忠善遇到了当地著名的宝石镶嵌师张立昌,并从他那里了解到,通过镶嵌工艺,一个月能够赚取超过一万元的收入,远高于当时自己作为司机的工资。

他敏锐地意识到这是一个难得的商机,王忠善决定拜张立昌为师,投身于宝石加工行业。建立了自己的小型宝石加工厂。从学徒做起,王忠善的生意逐渐扩大。

然而,1997年亚洲金融危机的爆发使得蓝宝石加工业务遭受重创。这时,王忠善注意到市场对黄金的需求依旧旺盛,并认为受到金融危机影响,更加保值的黄金首饰将会成为未来首饰市场的新宠。基于这一判断,他决定将业务重心转向金银首饰的加工。

在接下来的几年里,王忠善在天津和潍坊的市场活跃起来。到了2003年,他在昌乐县经济开发区工业园购置了100多亩土地,建立了现代化的金银首饰生产厂房,实现了生产的规模化。2004年,梦金园珠宝有限公司在昌乐正式注册成立,标志着梦金园品牌的正式诞生。

本次梦金园的IPO,主要得益于这一波黄金价格的上涨。而抛开黄金上涨带来的因素,梦金园的财务数据却难称得上出彩。

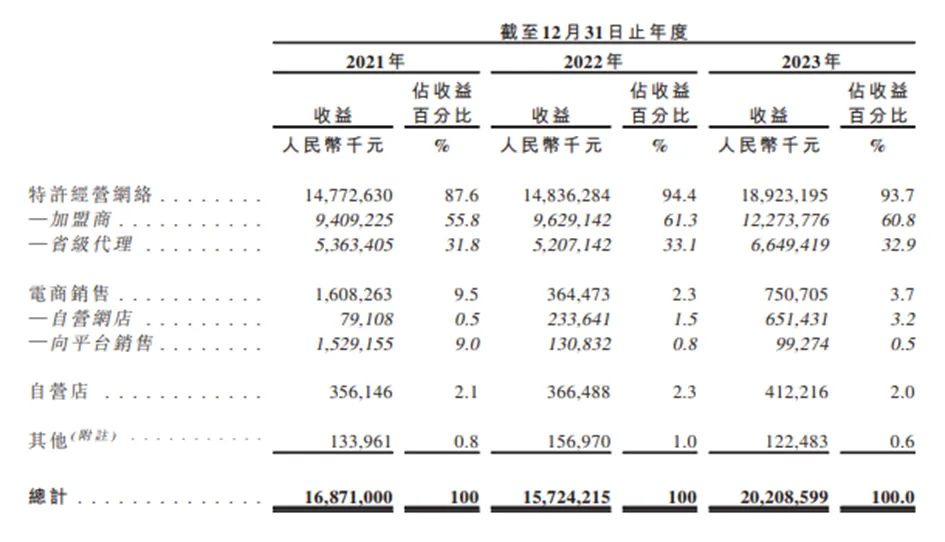

根据梦金园招股书内容,梦金园在过去几年的营收和净利润出现了波动,尤其是在2022年营收及净利润呈现下滑态势。

在2021年-2023年间,梦金园的营收分别为168.71亿元、157.24亿元、202.09亿元,净利润分别为2.24亿元、1.81亿元、2.33亿元,毛利率分别为3.1%、4.8%、5.3%。

而梦金园的毛利率在2021年至2023年间有所波动,虽然随着黄金上涨而在23年有所提升,但相比同业公司依然偏低。较低的毛利率可能意味着公司在成本控制和定价策略上存在问题,这可能影响其长期盈利能力和市场竞争力。

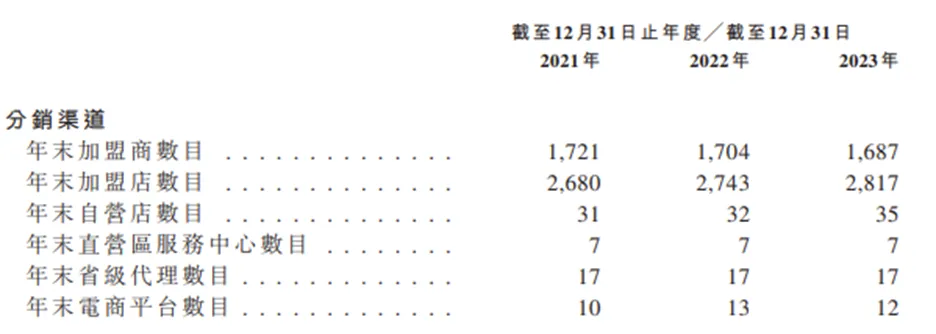

经营结构也是梦金园迈不过去的一个点。根据招股书显示,梦金园的营收中有超过九成依赖于加盟商,这种营收结构可能导致公司对加盟商的过度依赖,从而增加了业务的不稳定性。

由于梦金园主营市场多为三四线城市与县级市,在面对各大高端品牌争先恐后开拓“县级市场”的浪潮中,其加盟商的业绩波动可能会直接影响公司的财务状况。

在当下最火热的电商渠道中,梦金园在电商平台上的特色和优势并不明显,尤其是在与周大生等竞争对手相比时。

周大生2023年前三季度线上收入为15.60亿元,占营业收入的12.49%,同比增长74.51%,显示出其在电商平台上的强大吸引力和竞争力。相比之下,梦金园并没有在线上渠道投放太多精力,特别是在自营网店的建设和直播电商的发展上较为疏忽。

此外,梦金园的现金储备相对紧张,根据相关数据,截至2024年2月29日,现金及现金等价物为2.26亿元,而流动负债为22.80亿元。

话虽如此,梦金园之所以能在激烈的市场竞争中占有一席之地,离不开其独到的优势。

首先,梦金园其产品以高纯度作为卖点,在消费者心中占据了一定地位。其次,梦金园深耕中国本地下沉市场,了解所谓“县城中产”消费者的需求和偏好,并为其提供更加个性化的服务。

而在关于加盟商挤占大部分营收的问题上,梦金园金店确实有计划改变其营收结构,以降低对加盟商的依赖。根据招股书显示,梦金园计划到2026年将新设33家自营店,这表明公司正在寻求通过增加自营店的数量来多元化其营收来源。

此外,梦金园也通过电商平台的线上商店来拓宽销售渠道。这些措施旨在减少对加盟商的依赖,增强公司的直接销售能力,从而提高公司的市场控制力和盈利能力。

尽管梦金园在黄金价格上涨中找到了新的生机,但未来的路仍然充满未知。周六福、周生生等知名金店也在筹划上市,他们是否能在资本市场上一帆风顺?梦金园又能否持续保持其竞争优势,实现长期稳定地发展?这些问题,都值得我们继续关注和思考。

黄金不仅仅是一种金属,它承载着人们对美好生活的向往和对稳定财富的追求。梦金园的故事,是每一个普通人在时代洪流中挣扎与奋斗的缩影。

在这个黄金时代,我们期待看到更多像梦金园这样的企业,通过智慧和勇气,书写属于自己的传奇。

本文作者可以追加内容哦 !