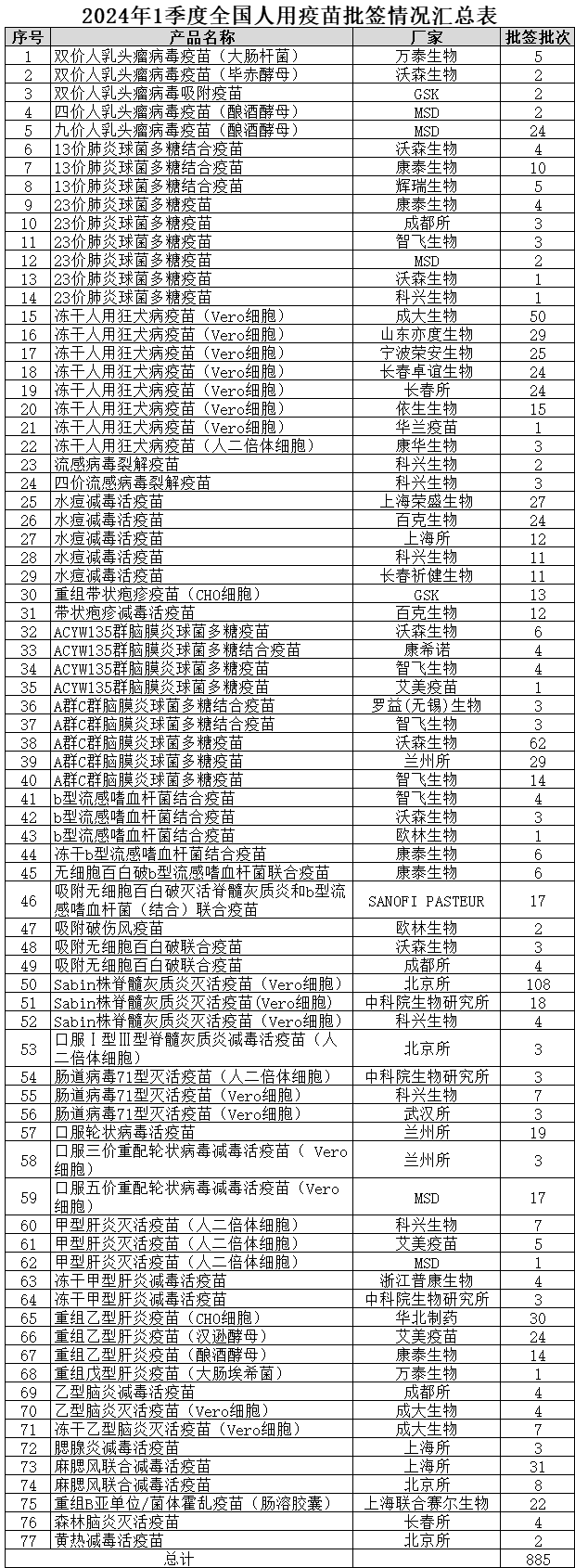

根据国家药监局网站疫苗批签公示信息的数据汇总统计,2024年1季度,全国总共批签了18个大类45种不同剂型(划分不一定十分准确)的885个批次疫苗,与2023年1季度批签批次总数1086批次相比,总体减少了18.51%。

根据2024年1季度的批签数据,市场销售金额名列前茅的主要疫苗品类呈现以下几个特点:

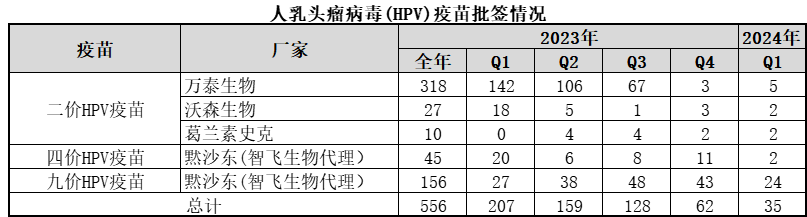

1、 人瘤病毒(HPV)疫苗各价次品种同比和环比都出现明显下滑;

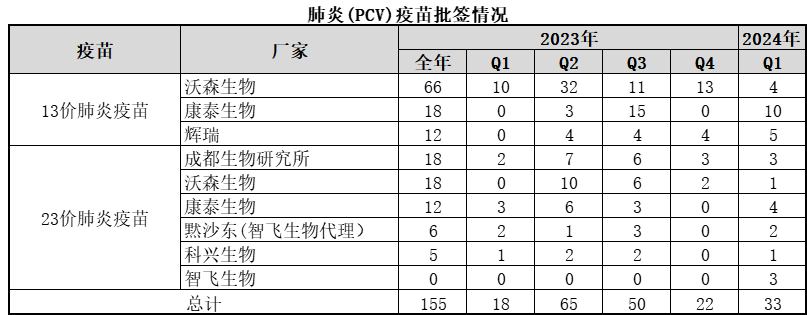

2、 肺炎(PCV)疫苗同比和环比都出现明显放量;

3、 人用狂犬疫苗批签数据总体平稳,但内部结构和主体出现此消彼长;

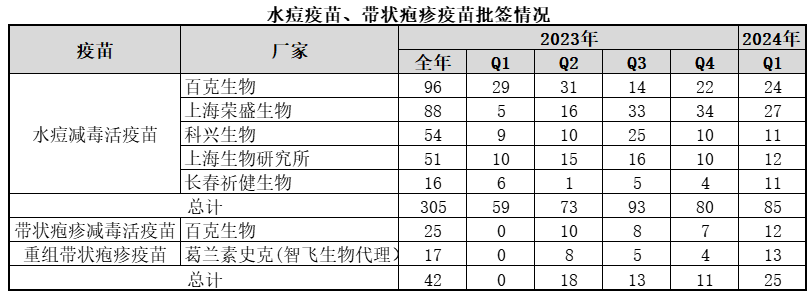

4、 水痘疫苗和带状疱疹疫苗的批签量都出现了大幅增长;

5、 流感疫苗批签数据呈现与需求相符的季节性低迷特征,1季度批签量极少。

在市场竞争主体方面,人用狂犬疫苗仍是最为拥挤的赛道,在3家企业无产品批签的情况下,仍还有8个厂家在争夺市场份额。而人瘤病毒(HPV)和带状疱疹疫苗等赛道,虽然已有或即将有新的竞争者进入,但目前总体的竞争情况仍然相对较好,分别只有4家和2家企业的产品获得批签。不过在肺炎疫苗方面,智飞生物的23价肺炎球菌多糖疫苗开始获得批签,成为第7个厂家,竞争将逐渐开始加剧。

2023年和2024年1季度全国疫苗主要品类的批签情况及分析如下:

温馨提示:

1. 全部批签数据都来自药监局网站公示信息,有可能存公示不完整或错误的可能;

2. 全部数据都是手工统计汇总,有可能存在差错和遗漏;

3. 不同厂家的一个批次或同一厂家每个批次所包括疫苗剂数可能会有所不同,切记不可直接比较;

4. 根据批签公示信息,对同一公司同一年度内批号相同的批次进行剔除处理,可能与其他渠道所统计数据略有出入;

5. 有需要相关电子表格的请加V获取。

从以上批签数据可以看出,HPV疫苗无论高价,还是低价疫苗的批签量均出现同比和环比的大幅下滑,其中万泰生物二价HPV疫苗更是直接从三位数跌到个位数,结合其他相关数据和信息,表明市场对低价HPV疫苗的需求在大幅萎缩,不仅国产二价HPV疫苗卖不动了,连进口的四价HPV疫苗也开始不再增长,并开始出现下滑了。另外,曾经一苗难求的9价HPV疫苗在收割完大中城市和中高收入人群后,由于较高的价格和接种成本,全国总体接种意愿和动能在减弱,2024年极有可能迎来增长的拐点,这也是因此大幅受益的智飞生物近期股价不断下跌的主要原因之一。

肺炎疫苗总体呈现出同比和环比都增长的态势,同时作为以成年人为主要目标市场的23价肺炎疫苗逐渐成为潜在的增长品种,这在不同程度上抵销了新出生婴儿下降导致13价肺炎疫苗增长受阻的不利影响。此外,智飞生物成为新增的主要竞争者,今后肺炎疫苗竞争将更为激烈。

而从近期批签数据来看,康泰生物增势略微占优,而沃森生物的形势不容乐观;进口的辉瑞和默沙东疫苗仍维持着一定的市场份额,但大部分将实现国产替代是不可逆转的趋势。在这个板块,智飞生物卖自己产品肯定比卖代理进口产品会更赚钱,公司后续还有人用狂犬疫苗和流感疫苗申报上市,至于能否扭转自有疫苗占比低和盈利下降的趋势,让我们拭目以待。

在人用狂犬疫苗方面,2024年1季度的批签数量在正常范围内波动,但在技术路线上,传统Vero细胞疫苗的批签数量保持了持续的增长和旺盛的生命力,而据说性能更优,当然价格也更贵的人二倍体细胞疫苗却出现阶段性低潮,不仅新进入市场的康泰生物的批签量并未放量,而且原来唯一市场主体康华生物的批签量也不大,不过,去年同期康华生物的人二倍体细胞狂犬疫苗的批签量也为零。

从理论上,狂犬疫苗并不应该存在明显的季节性因素,故对于这一内部结构变化是季节性因素导致,还是竞品之间的替代效应还有待进一步观察。对于康泰生物而言,人二倍体细胞狂犬疫苗本身就是新品,新增都是增量;但对于康华生物而言,人二倍体细胞狂犬疫苗是其核心疫苗单大品,95%以上收入来源于此,故市场变化对其影响则是至关重要。对于康华生物,不仅需要关注主要产品的批签和销售状况,还需要关注证监会对其实控人的立案调查事件的进展。

在人用狂犬疫苗方面,上市公司和非上市公司的参与者都众多,竞争非常激烈,也是传统疫苗的一大块肥肉。在众多的竞争者中,成大生物面对一众竞争者,表现出坚强的韧性,长年维持了龙头和较高的市场份额,不过环视者众,未来市场份额增长的希望不大。需要注意的是,“疫茅”——智飞生物的同类产品也已经进入申报上市进程,市场争夺只会更加激烈。

水痘和带状疱疹在发病机理上,致病原因属同一类型病毒,只是在不同的年龄段暴发致病。

近年来,由于水痘在青少年和儿童中传染性较强,故水痘疫苗在许多地方已属于非免疫规划,但接近于强制性接种的自费疫苗品种,市场需求保持较好的增长,不过这一趋势是否具有持续性,还有待进一步观察。

而带状疱疹疫苗作为中老年预防性新兴疫苗,市场总体还处于导入和成长期。其中进口GSK重组带状疱疹疫苗因价格较贵,相比HPV疫苗而言,多年来,放量不尽明显。不过,随着厂家将代理商更换为$智飞生物(SZ300122)$后,加上国产百克生物近似产品的市场导入及教育,两者都有逐渐放量增长的迹象。百克生物是作为第二增长曲线,贡献已经显现,效果非常明显;而对智飞生物而言,则是属于抵销或弥补代理HPV疫苗增长瓶颈的关键之举。

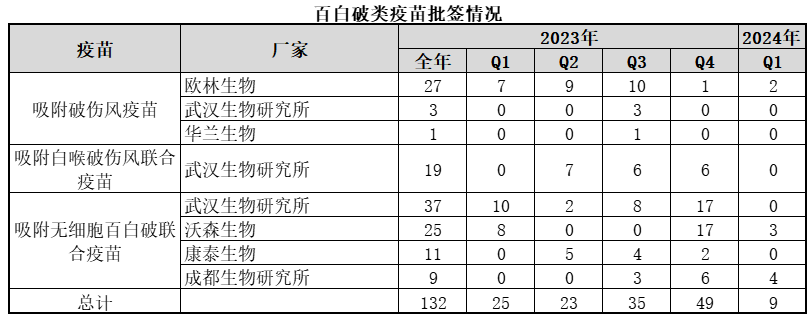

2024年1季度,百日咳白喉及破伤风类疫苗的批签量呈现同比和环比都下降之势,对于相关上市公司而言,$沃森生物(SZ300142)$和$康泰生物(SZ300601)$产品线布局较广,百白破类疫苗所贡献的收入和盈利占比较低,影响不会太明显。但是对于欧林生物而言,则是核心关键品种,对于批签量的变化,是属于阶段性和季节性的影响,还是持续性市场变化,需要进一步观察。

关于其他疫苗品类,因流感类疫苗在1季度通常不属于旺季,这个季度的批签量没有分析和研判的意义;而其他免疫规划内的疫苗和相对小众的疫苗品类,大部分不涉及主要疫苗上市公司或对其影响较小,故不再进行逐一罗列和分析。

“价与值说”重点关注金融、消费、健康和科技等四大类行业及相关公司,近期重点研究课题聚焦于银行、白酒、医疗服务、创新药、疫苗和教育等专题,更多文章请关V“价与值说”号,欢迎交流和探讨,不喜勿喷,只愿求同存异。

本文作者可以追加内容哦 !