受外围市场利好影响,今天市场高开高走了。

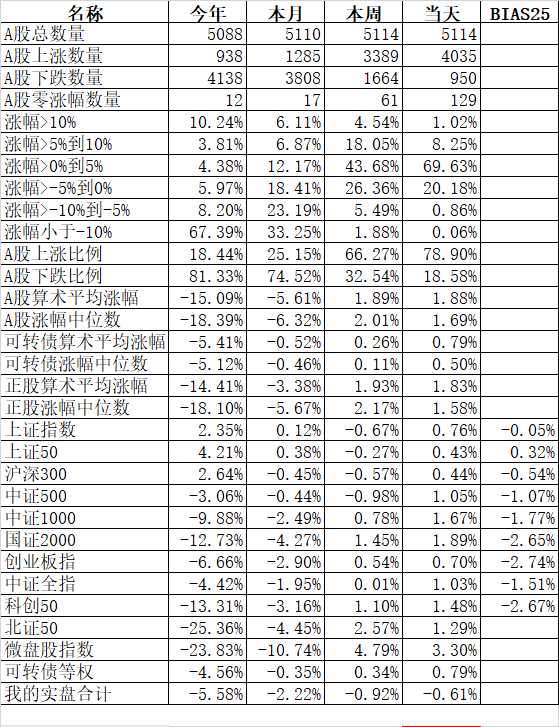

主流宽基指数中领涨的微盘股指数大涨3.30%、国证2000涨1.89%;殿后的上证50涨0.43%、沪深300涨0.44%。

申万一级行业指数中领涨的通信涨3.74%、计算机涨3.28%、国防军工涨2.48%;领跌的煤炭跌0.53%、农林牧渔跌0.41%、银行跌0.30%。

4035只个股上涨、950只个股下跌,涨幅中位数1.69%。

沪股通净买入30.70亿、深股通净买入15.36亿,北向资金合计净买入46.06亿。

535只可转债平均上涨0.79%,对应正股平均上涨1.84%;微辣组合20只可转债平均上涨1.54%,对应正股大涨3.12%。可惜我一分钱可转债都没有了,今天满仓债券ETF的账户合计还下跌了0.61%,真真是偷鸡不成蚀把米。

本来周一清仓可转债,就是想躲避4月份的日历效应,确实周一周二两天都有了一点超额收益,没想到今天这把米蚀大了。如果不卖出可转债,以微辣组合计算今天平均涨1.54%,大幅度超越可转债等权指数,今天又因为持有债券ETF反而亏了0.61%。一进一出差了2%多。今年亏损多的网友看了是否好受很多了?

如果周一把自己做点逆回购或者短融ETF,虽然收益低,但也不可能亏那么多。偏偏抱着“偷鸡“的心理,去赌了一把债券ETF。

昨天一个重要的信息公布了,那就是央行将把在二级市场上买卖国证常态化,这意味着人民币的锚从过去的美元会转移到中国国债上,投放基础货币也以买国债为主渠道,而未来存款准备金这个工具将长期休眠,中国央行将来可能和美联储一样有了真正意义上的扩表和缩表。按理说这样重要的信息,对国债是非常大的利好,但偏偏今天下跌了。要么就是前期的上涨已经把这个利好给体现了,利好落地反而下跌的。总之炒股难,炒债也不容易。

我统计了2020年开始4年多的数据:

其中正股等权用的是同花顺的“含可转债“(883980),正股加权用的是通达信的”含可转债“(880524),转债等权用的是集思录数据。多因子轮动是在禄得网上我现在用的一个策略。

从以上的对比我们可以看到,这4年多转债等权大幅度跑赢正股等权,不管是上涨的年份还是下跌的年份,只有2023年,正股等权涨了2.71%,转债等权涨了1.54%,略微跑输,其他年份均大幅度跑赢,不仅2022、2024两个下跌的年份,而且还有2020、2021两个上涨的年份。所以长期来看可转债相对正股确实是有优势的,具体的原因过去说过很多了,这里不讨论了。

而正股相对各大指数也还是有长期的超额收益,即使有人考虑的均值回归,今年已经体现出来的,未来到底是大票长期跑赢小票还是小票长期跑赢大票还很难说,但今年即使是小票,过了4月份年报季报集中披露期后会进入一个相对平稳状态。而我自己的实盘虽然离开多因子策略还有距离,但至少长期跑赢了等权指数,虽然今年这4个月跑输了。

反正4月份还有4个交易日,即使大盘天天涨我也不进去了。偷鸡总要付出代价。我觉得这次错误不在于偷鸡,而在于全仓去偷鸡了。

退休后9年来最难受的是2018年整整1年账户跌了27%,不管是亏损的金额还是比例还是时间都创了纪录。深刻的教训使得我在后来的5年里大幅度跑赢了市场。也希望这次“偷鸡“的教训能给将来带来好运。

本文作者可以追加内容哦 !