近日,上海证券交易所披露的信息显示,上海健耕医药科技股份有限公司(下称“健耕医药”)及其保荐人国金证券撤回上市申请文件。因此,上海证券交易所决定终止对该公司首次公开发行股票并在科创板上市的审核。

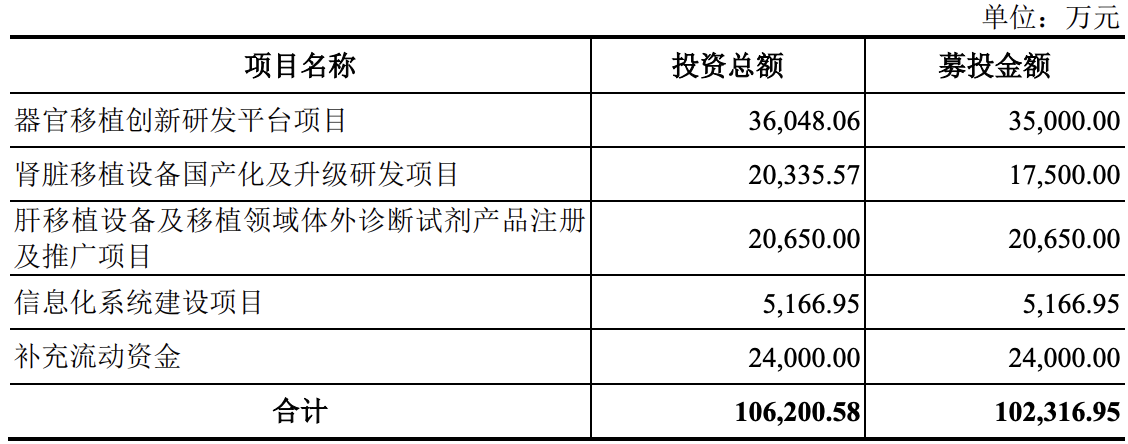

据贝多财经了解,健耕医药于2022年11月在上海证券交易所递交招股书,准备在科创板上市。本次冲刺上市,健耕医药原计划募资10.23亿元,其中3.5亿元将用于器官移植创新研发平台项目,1.75亿元用于肾脏移植设备国产化及升级研发项目。

值得一提的是,健耕医药第二次在科创板“折戟”。此前,该公司曾于2020年5月递交招股书,原定于2020年12月18日上会。而在上会前一日(12月17日),该公司撤回发行上市申请、国金证券撤销保荐,因此被终止发行上市审核。

天眼查App显示,健耕医药成立于2003年3月,注册资本为7040.1689万元,法定代表人为吴云林,股东包括阳光人寿、君联资本、南京高科等。此前,健耕医药曾于2015年7月在新三板挂牌,后在2016年11月摘牌。

据贝多财经了解,健耕医药的两次申请时隔两年,拟募资金额也多次调整。早前,该公司计划募资11.43亿元,将用于器官移植创新研发平台项目、收购上海耘沃31.33%的股权、创新与发展储备资金等。

而在2020年12月递交的上会稿中,健耕医药已经下调了募资金额。据招股书(上会稿)披露,该公司计划募资8.10亿元,将用于器官移植创新研发平台项目、创新与发展储备资金,删掉了“收购上海耘沃31.33%的股权”这一项目。

2022年11月递交的招股书则显示,健耕医药计划募资10.23亿元,将用于器官移植创新研发平台项目、肾脏移植设备国产化及升级研发项目、肝移植设备及移植领域体外诊断试剂产品注册及推广项目、补充流动资金等,和早前大不相同。

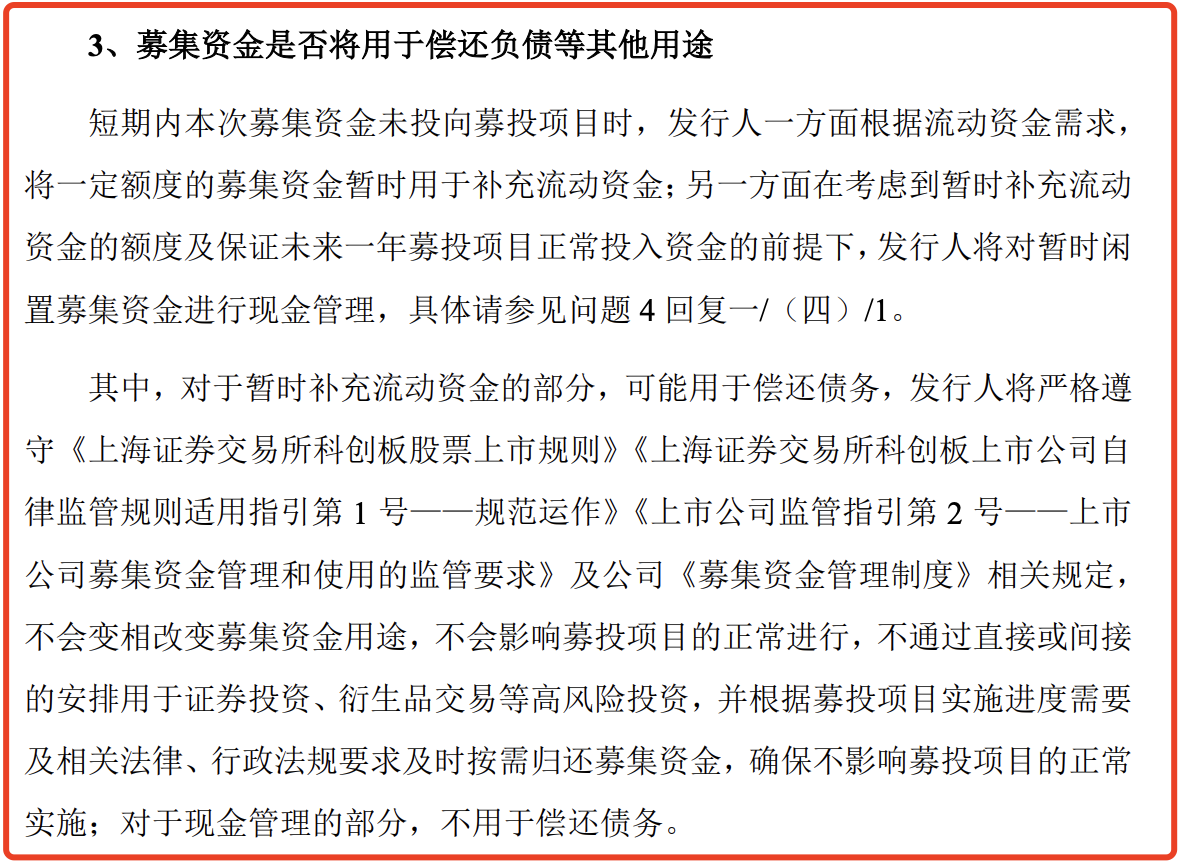

健耕医药在回复问询时称,募投资金用于补充流动资金后,可能用于偿还债务。据介绍,健耕医药向银行借款1.17亿元用于收购阳光人寿所持上海耘沃股权,该银行借款系以境外子公司1.62亿离岸人民币存款作为质押。

同时,银行借款合同对健耕医药重大投资、收购以及分红等事项设置了事先取得贷款人同意,或通知贷款人的安排。上述1.62亿离岸人民币目前处于受限状态,但发行人预计该笔资金将以人民币形式用于境内支出。

对此,上海证券交易所要求健耕医药说明:以境外子公司资金作为质押向银行借款而非直接作为收购资金、或以境内资金作为收购资金的原因和合理性;对境外子公司资金的使用是否受到限制或有其他安排,相关资金是否有汇回国内计划及相关审批流程等。

特别说明的是,新三板挂牌期间,健耕医药曾因提前使用募集资金偿还负债及支付货款,被股转系统采取监管措施。经查,健耕医药自2016年2月26日至2016年4月26日期间,共计使用募集资金2400万元,用于偿还负债及支付货款,且未予全部归还。

不难看出,健耕医药的内控存在一定的问题,且很有可能“二进宫”。股转公司认为,健耕医药的行为构成股票发行违规,并对健耕医药采取约见谈话、要求提交书面承诺的自律监管措施等。

尽管不再募资用于“收购上海耘沃31.33%的股权”,但健耕医药已经实现了这一目标。据招股书披露,该公司于2021年3月和阳光人寿签订股权转让协议,斥资2.75亿元获得上海耘沃31.33%股权,于2021年6月完成交易。

转让完成后,健耕医药持有上海耘沃100%的股权。在此之前,健耕医药曾于2019年8月与新疆嘉财签订《股权转让协议》,以5900万元的价格收购上海耘沃8.67%股权。2020年3月,健耕医药曾向阳光人寿提出分期方案,并支付了300万元,获得0.5%股权。

但2020年11月,健耕医药终止了前述(指向阳光人寿收购上海耘沃31.33%股权)收购。而之所以设立上海耘沃,是为了私有化在伦敦AIM市场上市的美国公司LSI(主要研发器官移植所需先进设备和服务)。

2016年,健耕医药引入阳光保险集团组成的投资财团,通过设立特殊目的公司上海耘沃并搭建双层结构的设计,以现金形式收购并私有化LSI,交易规模约8700万美元,约合5.8亿元。最终,该交易在2016年12月完成。

健耕医药方面称,本次收购前,LSI股权较为分散,主要股东为投资机构。本次收购完成后,LSI成为其控股子公司。健耕医药与LSI合作多年,境内外管理团队联系紧密,健耕医药收购LSI是行业间的整合,有利于收购后的共同发展。收购后,LSI业绩增长明显。

据贝多财经了解,收购资金来源为阳光人寿和新疆嘉财对健耕医药和上海耘沃的增资款。作为收购的融资支持,阳光人寿和新疆嘉财作为财务投资人,按照投后估值10亿元对健耕医药增资,按投后估值6亿元对上海耘沃增资。

就健耕医药自身而言,该公司2020年、2021年的净利润出现了不同程度的下滑,出现了“增收不增利”的情况。对此,该公司归因于新冠疫情影响,其SPS-1器官保存液产品的部分原材料供应紧张,导致OEM厂商2021年下半年未能正常生产该产品。

据招股书介绍,健耕医药是一家器官移植领域的医疗器械产品及服务提供商。目前,健耕医药的产品线包括移植术中器官保存、运输、评估及修复的设备,移植医用配套耗材、体外诊断试剂等,覆盖了器官移植术前评估、围术期处理、术后长期管理的全阶段。

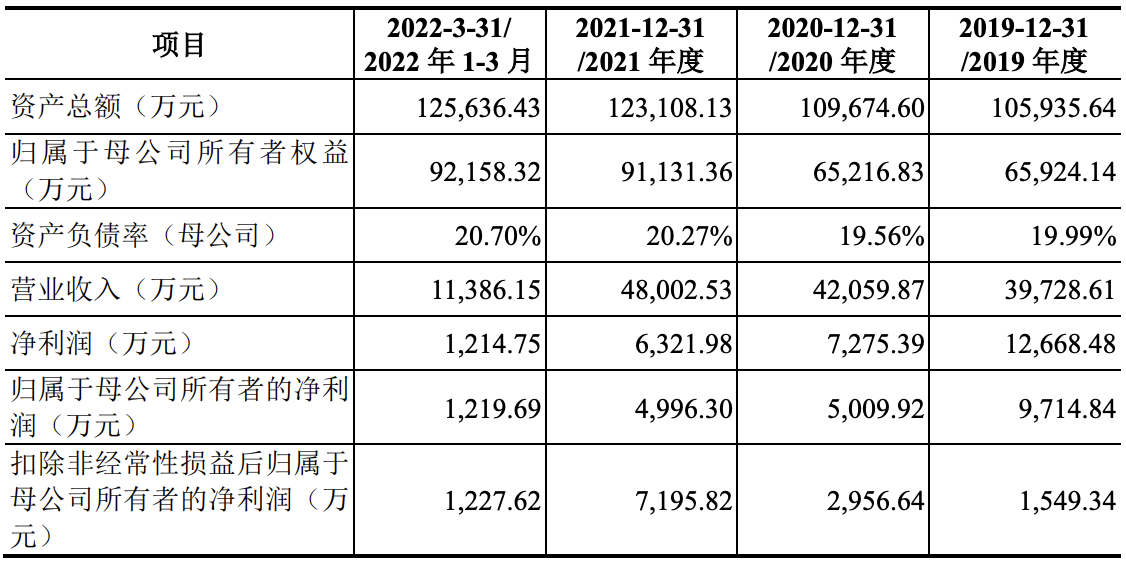

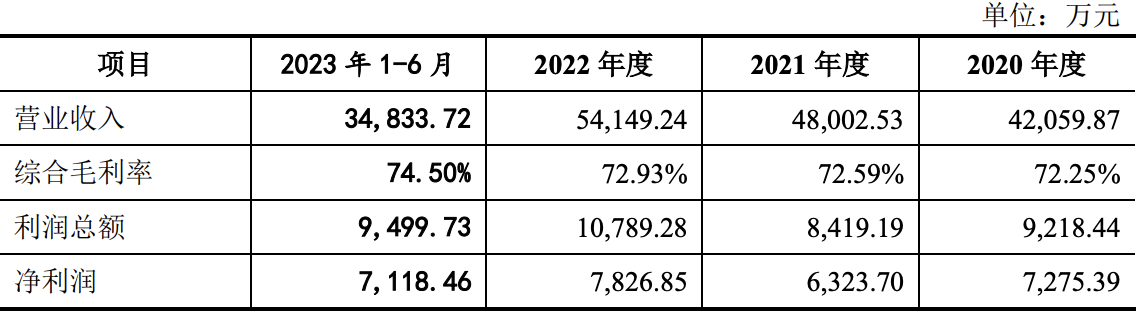

2019年度至2022年上半年,健耕医药的收入分别为3.97亿元、4.21亿元、4.80亿元和1.24亿元,净利润分别为1.27亿元、7275.39万元、6321.98万元和1214.75万元,扣非后净利润分别为1549.34万元、2956.64万元、7195.82万元和1227.62万元。

报告期内,健耕医药的肾脏灌注耗材销售收入分别为2.62亿元、2.86亿元、3.37亿元和8707.04万元,占主营业务收入的比例分别为71.54%、73.53%、75.87%和83.98%,是该公司主要收入来源。

而据第二轮问询函,健耕医药2022年的业绩有所复苏。具体而言,该公司2022年的营收约为5.41亿元,较2021年的4.80亿元增长12.80%;净利润约为1.08亿元,较2021年的8419.19万元增长28.15%。

本次上市前,健耕医药的实际控制人为该公司董事长、总经理吴云林,其直接持股28.02%,同时通过控制的持股平台上海晶晟投资企业(有限合伙)持股4.48%,直接和间接合计可以控制健耕医药32.51%的股份。

同时,阳光人寿持股23.78%,君联资本通过君联成业、君联益康和君联嘉运分别持股6.13%、3.07%和1.84%,合计持股约11.04%;南京高科通过南京新浚、新浚创投、高科创投和南京毓浚分别持股5.84%、1.71%、0.82%和0.12%,合计持股约8.49%。

此外,博润投资通过博润投资、博润新三板、杭州博水和桐庐康润分别持股2.66%、1.11%、1.11%和0.41%,合计持股约5.29%。

本文作者可以追加内容哦 !