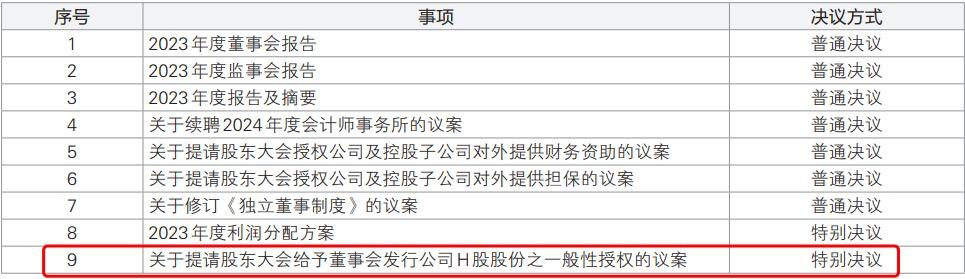

万科决定在月底举行股东大会,共计有9项审议事项,其中第九项审议事项颇受关注,这份审议事项为《关于提请股东大会给予董事会发行公司H股股份之一般性授权的议案》,简单地说就是要求股东大会给董事会授权发行H股。

1、低价发行情何以堪?

发行股份我能理解,万科现在也缺钱嘛,销售情况不太好,2022年销售额大幅下滑34%,2023年继续下滑10%,今年一季度又接着萎缩43%,这种萎缩幅度,即便是万科这个王者也吃不消。而账上的货币资金从2021年的近2000亿跌至2023年底不足1000亿,而有息负债并未明显减少,资金压力倍增。

这次准备发行H股的数量不超过已发行H股数量的20%,发行价格是在基础价格之上折让20%,所谓基础价格就是公告前一日或者前五日成交均价中最高者,笔者粗略算了一下,大概是3港元/股,当前H股的数量是22.07亿股,意味着最高发行4.4亿股,按照3港元/股的价格,差不多可以融资13亿港元,约合12亿人民币,新发股份大概占到发行后总股本的3.56%。

如果按照发行价格3港元/股来计价,整个万科的市值只有371亿港元,大概只有343亿人民币,这不仅让人想起8年前宝能动用400亿收购万科,当时持有的股份还未超过30%,要是放在今日,这400亿资金,基本可以按照新发行H股的价格将整个万科买下来。时间不能从来,宝能自从折戟万科之后,自己也一堆事,这两年不断出售上市公司资产,旗下股权也不断被冻结和拍卖,官司缠身、债务缠身。曾经在资本市场搅动风云的宝能,如今,已经是泥菩萨过河自身难保了。

没有人能够预测未来,深圳地铁才是真冤,2017年,前后两次共计耗资664亿,从华润和恒大手里收购了持有的万科29.38%的股份,成为大股东 ,当时对万科的估值是2300亿人民币,如今市值已经跌至不足800亿人民币,缩水三分之二,深圳地铁账面浮亏440亿,如果按照现在新发行H股的价格来算,更是浮亏560亿。

这次增发不知道深圳地铁或者国资是否会参与,这么低的价格融资最多也就12亿人民币,这对万科来说是杯水车薪,作为中国最大的住宅地产商已经这么不值钱了吗?万达这个最大的商业住宅地产商光一个珠海万达就估值1000亿了。万科现在是不能再从银行贷款了吗?当前万科的A股和H股价格差异巨大,A股价格6.54元人民币,H股价格3.8港元/股(约3.5元人民币),A股价格是H股的2倍,此时再以8折的价格发行H股,让A股的股民情何以堪啊?

其实在一年前监管层就提出要放宽上市房企股权融资的政策,当时万科还提出了定增融资150亿的计划,那是2023年的2月13日,当时的计划是发行最高11亿股,价格是基准日的八折,大概是14元/股。就在准备于A股定增融资150亿的同时,在H股完成配股融资39亿港元,发行H股3亿股,发行价格为13港元/股。

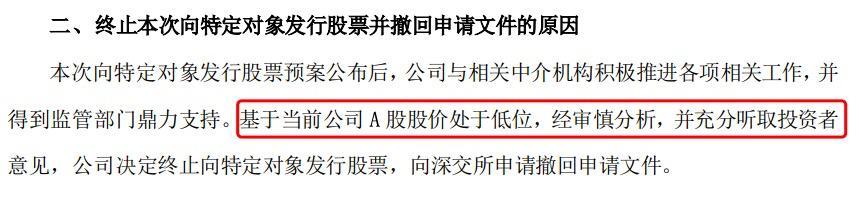

H股融资很快完成了,但是A股定增却进展并不顺利,在5月份深交所接受了申请,并下发了《问询函》,万科多次延迟回复《问询函》,最终在当年8月份宣布终止定增,理由是当前股价处于低位,经过深思熟虑并充分听取投资者的意见,最终取消定增融资。

2、强大的惯性,错过时机

终止A股定增融资这个事情怎么看?我认为还是程序太漫长,本来机构可以用八折价格认购,没成想股价持续下跌,几个月以后,股价已经跌到认购价以下了,这个时候再定增其实没有什么意义了,机构的认购意愿自然就很低了,二级市场不到14元就能买到,我现在以这个价格定增认购还要锁定,当然是很不划算的,对万科来说也错过了一次大额股权融资的机会,还有一个点是当时深交所的问询函的内容,对万科来说实在是没法回答,那个时候房企融资肯定是缺钱嘛,而深交所当时的问询函问的就是你是不是缺钱?为什么缺钱?是不是因为违法行为造成缺钱的?

万科也实在是无从答起,拖了几个月之后,股价又跌了不少,投资人也不想认购了,最后一想,算了吧,就不认购了,从这个事情来看,当时尽管上面发文要求资本市场支持房企进行股权融资,2022年底,证监会提出支持房地产的具体政策:恢复涉房上市公司并购重组及配套融资、恢复上市房企和涉房上市公司再融资。

而万科作为中国房地产领域最优秀的企业之一,竟然也没能成功再融资,事后来看,当时只有保利和招商蛇口两家房企获得了再融资,分别是125亿和85亿,这两家房企都是国资委下属公司,万科要是没有当年宝万之争那档子事,应该还是华润的下属公司,华润是国资委旗下的央企,那样的身份是否会不一样?至少王石是明白不一样的,当年宝能的姚振华要收购万科的时候,王石直言对方信用不够,这句话的含义真的太深了,万科如今是深圳地方国企控股的上市公司,即便是这样的股东背景,比起华润来也是稍有不及的。

回过头来想想过去一年的事情,尽管上层在2022年底就要求资本市场对房企放开融资,但是到实际操作阶段,落地成功的基本寥寥无几,雷声大雨点小,如今的众房企俨然奄奄一息,从安全度上来看是这样的排名:央企>地方国企>民企;而那些猛加杠杆的民企,已经将自己置于悬崖边上,最近重庆的金科地产也破产重整了,恒大存在的最大意义就是保交楼,融创、碧桂园均是危机四伏。

一开始我也好奇万科为何要如此价格发行H股,后面大概了然了,已经没有太多的选择,尽管早在2018年郁亮就喊出了“活下去”,可谓是在行业最风光的时候危机感十足,这是由于巨大的系统惯性,并未能将这种危机感执行下去。监管系统也同样如此,延续强监管的态势,即便行业的供给关系已经发生根本性的变化,但是到了执行系统,还是无法领会上意,当我们只是看新闻的时候,上面一个有一个利好出台 ,但是下面就是没有什么动静,这也是监管系统的强大惯性。

有些事情错过了就是一辈子,生活没法重来,错过了也要过,万科错过了央企华润、错过了降杠杆的最佳时机、错过了股权融资的时机,但是万科终究要经营下去,背负万亿资产,职责所在,想尽一切办法活下去,哪怕低价融资,未来2年有息负债降1000亿,若能成功,或可凤凰涅槃。

本文作者可以追加内容哦 !