近日,发达国家发布首个清洁能源并网路线图、创新型电网部署报告,直指电网优化升级。

在过去10年中,发达国家每年新增并网请求已增加300%-500%,再叠加电网设备老化,即将进行集中的更新换代,电网设备需求瞬间爆发。

电力并网传输,涉及到最重要的零部件就是变压器,而我国又是变压器生产大国,暴涨的海外需求将快速推动企业出海。

变压器怎样构成,影响企业盈利能力的核心因素是什么?

电力系统中,变压器可以实现多个电压等级变换、电气隔离等,完成电力传输是电网装的核心装备。

变压器主要构件是初级线圈、次级线圈和铁芯,根据绝缘介质和冷却方式的不同分为油浸式变压器和干式变压器。

由于结构简单,变压器的主要成本集中在铜材、取向硅钢、电子元器件、绝缘材料、钢材、铝材等原材料方面,其中占比最大的是铜材和取向硅钢。

铜材主要包括电磁线、铜箔、铜杆等,用来制作线圈,取向硅钢则主要用于制造铁芯。

这些直接材料成本占到了干式变压器成本的89.59%,油式变压器成本的92.80%,直接影响变压器企业的盈利能力。

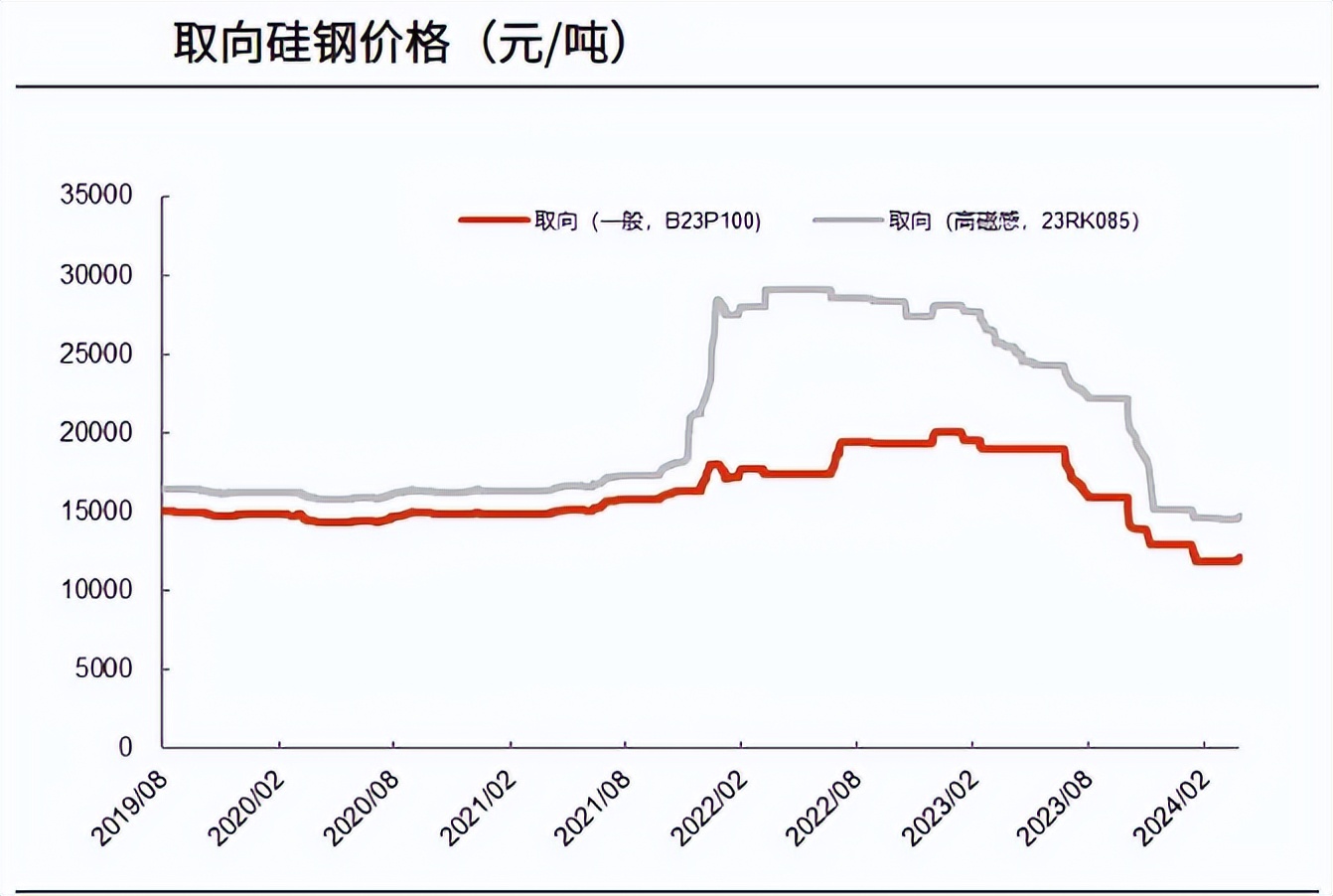

而我国恰好是原材料的主要供应商,占据取向硅钢全球产能的56%,具备成本优势,其次是日本、美国和韩国,分别占据11%,7%,7%的市场份额。

2022年8月以来,取向硅钢价格持续下滑,使得金盘科技,特变电工,许继电气等变压器龙头企业的产品成本有所下降,毛利率还是企稳回升。

变压器不仅用处大,同时极具成长性。

那么,变压器未来增量空间在哪?

第一、电网投资持续攀升

过去几年国内用电量持续增加,且峰值负荷增速更快,一到夏季经常出现“拉闸限电”的现象,这对电力系统提出了更高的要求。

在用电量持续增加、终端电气化、电源清洁化的趋势下,电力系统一二次设备投资需求不断提升,电网投资整体也开始攀升,2023年完成5275亿,同比增加5.4%。

第二、光伏快速装机带动变压器需求增长

国内的光伏电站需要配备升压变压器和变电设备,二者具有极强的关联性。

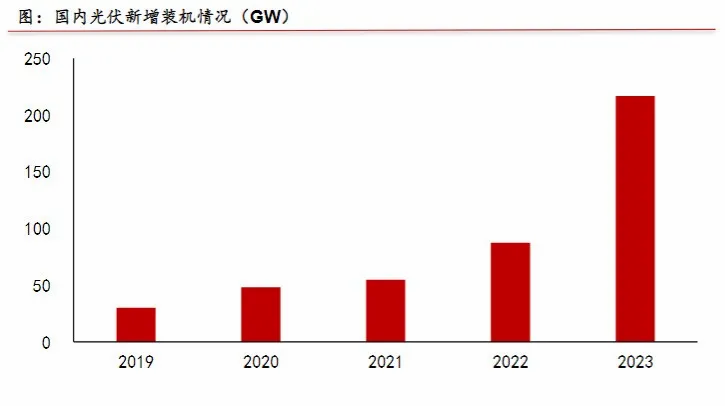

数据显示,2023年光伏新增装机达到216.88GW,同比增长148.1%,未来随着新能源转型加速,光伏升压变压器需求将持续增加。

第三、发达国家变压器老化,海外市场需求增长

发达经济体的电气化进程较早,部分电网基础设施已经运行50年以上,面临老化的问题,已经到了大规模更新换代的时间节点。

然而,过去50年,美国变压器行业经历了企业出清和整合,目前本土厂商只能满足美国变压器市场20%的需求,本土厂商面临多方面生产压力。

中国变压器企业具备成本和技术双重优势,十分有机会拿下海外需求缺口的这部分市场份额。

海外需求快速增长,众多玩家必然会分而食之。

那么,变压器的产业链和竞争格局怎样?

变压器行业产业链中,上游主要为原材料供应商,提供硅钢片、铜、铝等原材料。

中游为变压器生产供应环节,为下游企业提供定制化变压器的产品设计、生产制造、装配调试和售后服务等,主要应用于能源电力、石油化工、冶金、铁路交通和城市建设等领域。

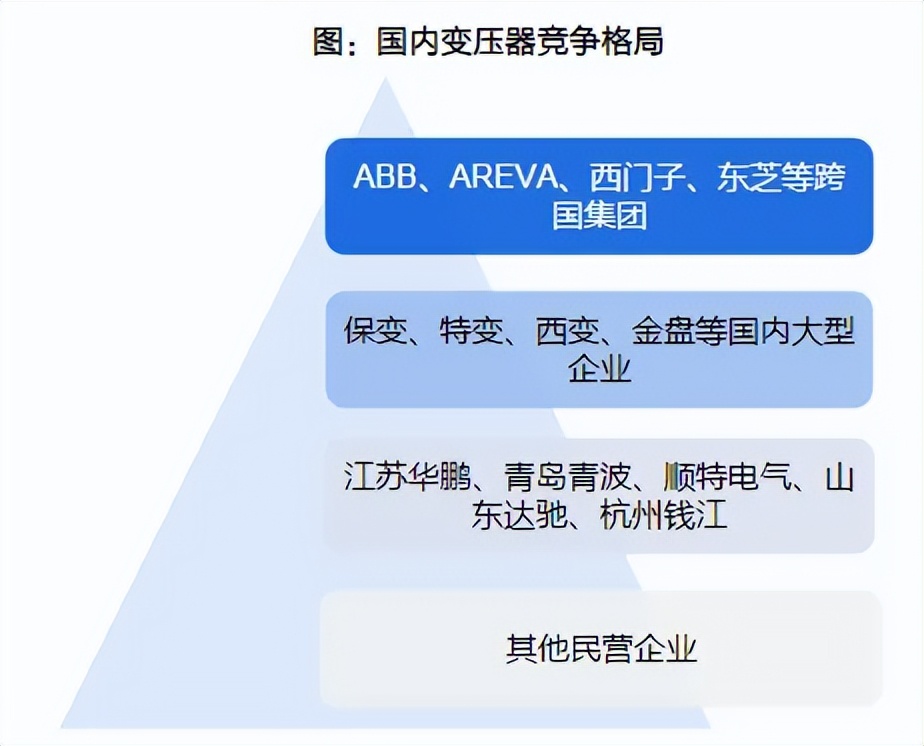

国内市场中,变压器供给主要分为三个梯队。

第一梯队包括ABB、ARVEA、西门子、东芝、施耐德等外资企业,这些企业占据中国变压器市场20-30%的份额,目前主要以高端变压器市场为主,具有一定的技术优势,但更多的是品牌优势。

第二梯队是国内的大型变压器制造企业,如特变电工、顺特电气、金盘科技等,这些企业占据了30-40%的市场份额,主要生产中端变压器,为大型生产制造企业提供变压器解决方案。

第三梯队是地方性变压器生产制造企业,如山东达驰、青岛青波、顺特、江苏华鹏等等,这些企业专注低端变压器的生产制造,此外还有一些民营的变压器企业也活跃于市场之上,这些企业构成了变压器行业中的第四阵营。

在众多玩家当中,哪些值得我们长期关注?

国内变压器企业中,特变电工营收规模最大,是行业支柱。但从成长性来说,中国西电,金盘科技都要比特变电工更强,尤其是金盘科技,在变压器领域更加专注,业务占比达到60%以上。

最近,金盘科技发布全年业绩预告,预计2023年年度实现归属于母公司所有者的净利润4.8亿元至5.38亿元,同比增加70%至90%,2023 年集团整体销售订单78.32亿,较去年同期增长35.14%

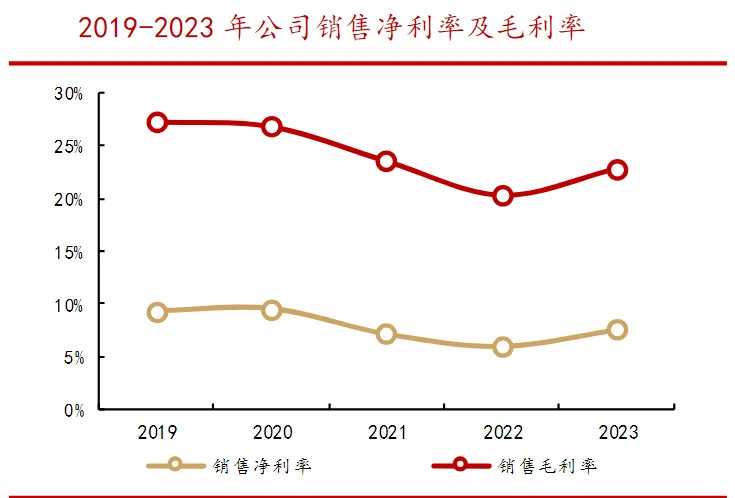

公告指出,2023年公司净利润较上年同期有较大幅度增长,主要原因有二。

一方面是营业收入的递增,主要受益于新能源、工业企业电气配套等领域市占率的提升,叠加海外市场开拓的大幅提高。

另一方面得益于成本费用的控制,从而提高了公司整体的毛利率。

那未来,金盘科技还有哪些看点呢?

1、立足干式变压器,积极布局新能源

公司立足于以干式变压器为代表的输配电主业,跟随行业趋势全面拥抱新能源。

目前,金盘科技的产品已在风能、光伏、储能、氢能等新能源、数据中心、充电桩等新基建、工业企业电气配套、高端装备、传统发电及输配电等多领域应用,在全球市场极具竞争力。

2、产品性能优异,处于国际领先水平

变压器的性能指标包括容量、电压等级、绝缘等级、频率范围等,金盘科技产品的多项指标在行业中具备优势,且处于于国际领先水平。

3、国际销售体系完善,海外订单快速增长

金盘科技产品和服务遍布全球86个国家和地区,主要产品获得了美国UL、荷兰KEMA、欧盟CE、欧洲DNV-GL、加拿大CSA以及中国节能产品认证等306项国内外权威认证。

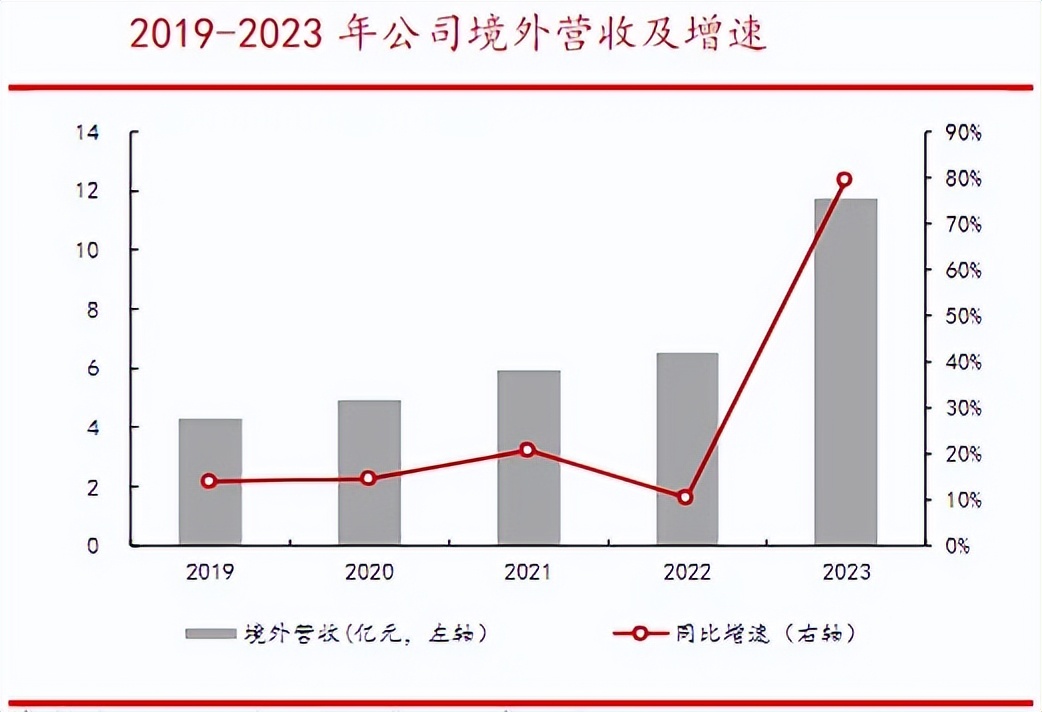

根据公司2023年年报,随着海外市场的需求快速增长及海外渠道优势的日益凸显,外销业务实现强势增长,2023年公司外销订单19.91亿元,同比增长119.18%。

金盘科技不仅新增拓展近百家海外客户,同时海外业务在发电及供电、工业企业电气配套、新基建等众多领域销售均实现快速增长,2023年公司海外实现营业收入约11.8亿元,同比增长79.54%。

总的来说,工业化时代,全球用电量持续攀升,尤其是后发国家工业化仍旧有较大潜力,电力需求未来仍将会持续增长,这将成为金盘科技等海外业务比较优秀的企业创造极为有利的发展环境,持续提升盈利能力。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !