这家公司六周岁在即,总经理职位首次发生变更。

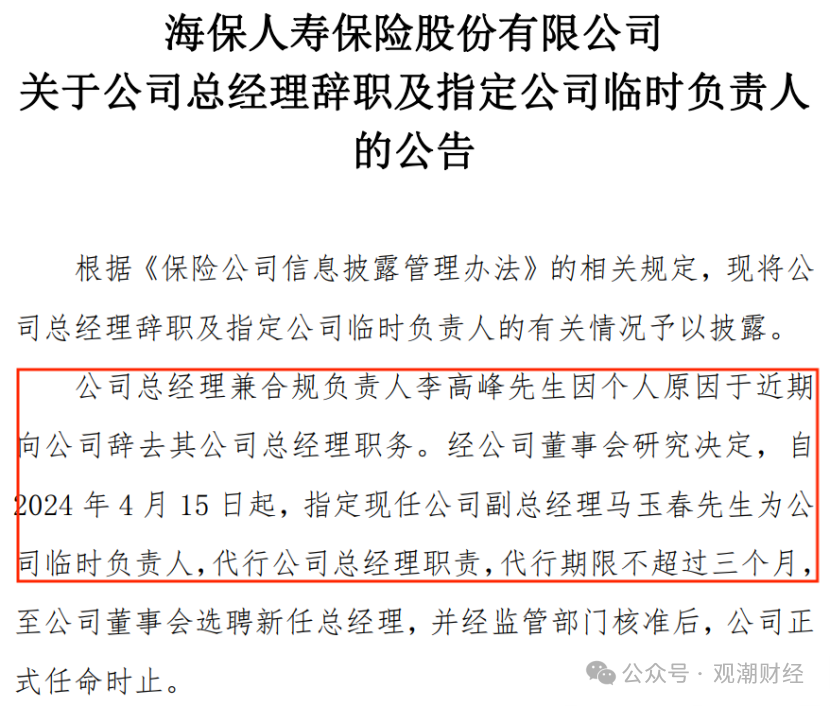

4月18日,海保人寿公告,该公司总经理李高峰因个人原因辞去其总经理职务。现任副总经理马玉春出任临时负责人,代行总经理职责至该公司董事会选聘新任总经理,并经监管部门核准后,正式任命时止。

值得关注的是,李高峰是该公司成立至今的首位总经理,已任职近6年。李高峰辞去总经理职务,但仍出任该公司合规负责人。

海保人寿作为在海南省本土设立的第一家全国性人身保险公司,成立至今已近6年,管理团队多来自“光大系”,相对稳定。但近两年接连有股东退出,原第二大股东易联众也曾公开透露将出清海保人寿股权。

经营业绩来看,海保人寿近年保费逐年攀升,但净利润近年出现大幅下滑。而根据最新出炉的一季度偿付能力报告,该险企今年Q1已亏损约2亿元,超去年全年亏损额的六成。

01

李高峰辞任总经理,仍保留部分职务

成立六周年的海保人寿首次换将,总经理李高峰辞任但仍保留部分职务。现任副总经理马玉春出任临时负责人。另外观潮财经发现,海保人寿现任高管团队几乎都出自光大体系。

4月18日,海保人寿发布重大事项公告显示,近期,该公司总经理兼合规负责人李高峰因个人原因辞去其总经理职务。据该公司官网显示,李高峰目前仍出任合规负责人。

同时公告显示,经该公司董事会研究决定,自4月15日起,指定现任副总经理马玉春出任临时负责人,代行总经理职责,期限不超过三个月,至该公司董事会选聘新任总经理,并经监管部门核准后,正式任命时止。

值得注意的是,2017年初海保人寿获批筹建,李高峰出任筹备组副组长,并拟任总经理,这也意味着其是海保人寿成立至今的首位总经理。其任职资格于2018年6月获原银保监会批复,至今已近6年。

根据海保人寿官网履历页面履职评价,李高峰在推进该公司实现战略目标和稳健经营方面作出了积极贡献,工作认真尽职。

资料显示,李高峰,“70”后,加盟海保人寿之前常年就职于光大体系,早期多服务于证券行业。目前李高峰虽辞任总经理职务,但并未离开海保人寿,仍出任该险企合规负责人,分管风险合规部合规室。

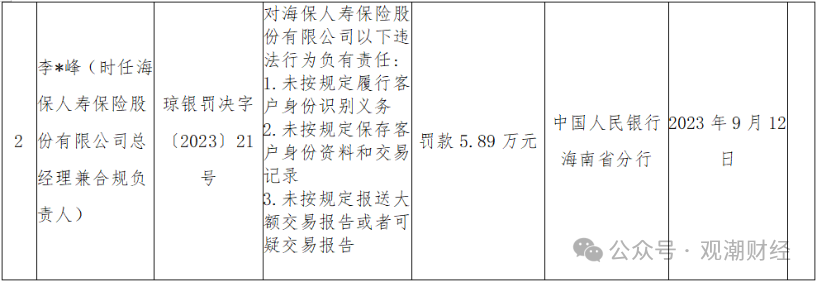

值得关注的是,近年随着监管趋严,高管领罚单现象也逐年增加。李高峰任职总经理期间曾先后两次领监管罚单。

去年9月,中国人民银行海南省分行行政处罚信息公示表显示,海保人寿未按规定履行客户身份识别义务、保存客户身份资料和交易记录、报送大额交易报告或者可疑交易报告,被罚款78万元,李高峰对此负有责任被罚款。

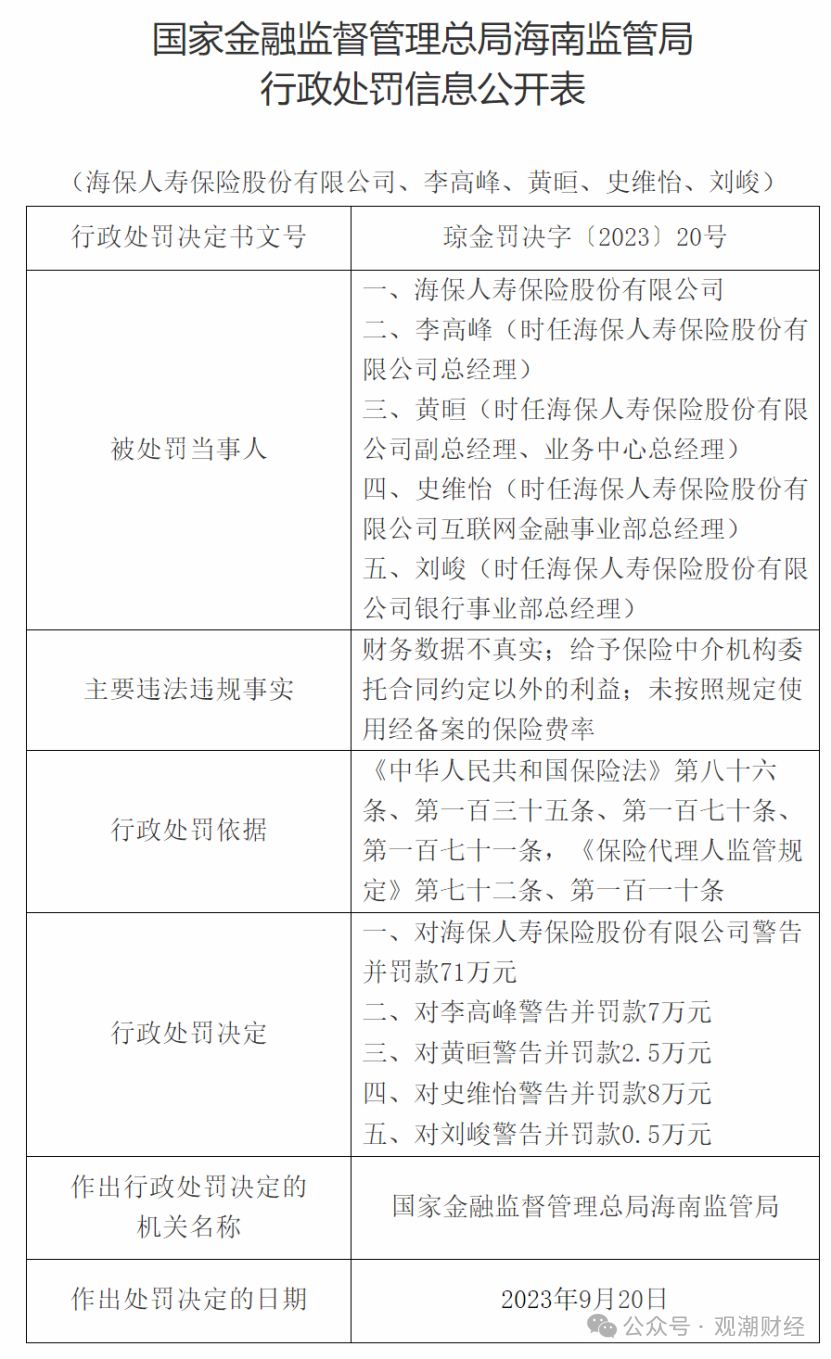

同月,国家金融监管总局海南监管局发布行政处罚信息公开表显示,海保人寿存在财务数据不真实、给予保险中介机构委托合同约定以外的利益、未按照规定使用经备案的保险费率的违法违规事实,被警告并处罚款71万元,李高峰被警告并罚款。

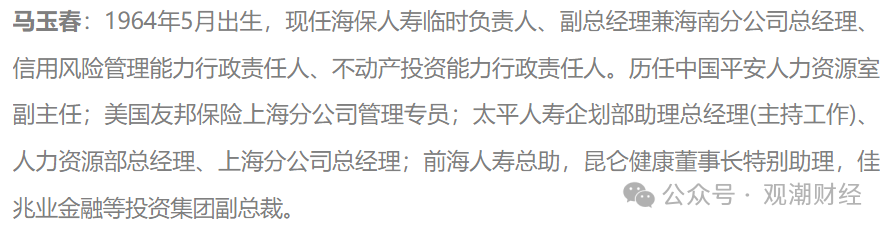

李高峰辞去总经理一职后,由海保人寿现任副总经理马玉春出任临时负责人,任期不超过三个月。目前马玉春全面负责海保人寿经营管理,分管该公司综合管理部、企划部、运营服务部、业务发展部、健康保险部多个部门。

据其履历显示,马玉春出生于1964年,即将到达退休年龄,其在保险行业拥有丰富的从业经验,曾先后就职于中国平安、友邦保险、太平人寿等多家保险公司。

据公告显示,马玉春任职临时负责人期间,海保人寿董事会选聘新任总经理的工作将同时进行。

另外观潮财经发现,海保人寿现任高管团队几乎都出自光大体系。据该公司官网显示,目前该公司合计8位高管,从履历来看,除副总经理马玉春外,6位高管均曾就职于光大永明人寿,剩余1位为副总经理兼首席投资官黄姜华,曾先后就职于光大证券多个营业部。

不仅如此,据公开报道,海保人寿现任高管中,副总经理黄晅曾任光大永明人寿原金融市场部总经理,审计责任人龚海霞曾任光大永明人寿原稽核审计部副总经理,两人均参与了海保人寿筹建。另外该险企原董事长潘细亚曾任光大永明人寿广东分公司总经理。

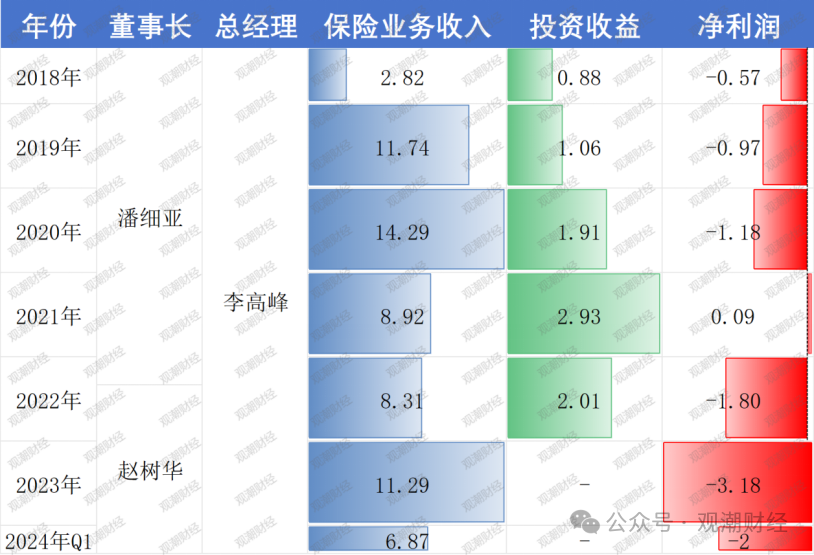

海保人寿成立至今已经历了近6个完整的会计年度,合计实现保险业务收入57.37亿元,累计亏损约7.61亿元。

02

原并列第一大股东拟出清所持股份

观潮财经梳理发现,海保人寿成立至今已近6年,共历任两位董事长,管理层相对稳定,但该公司最近两年亏损有所扩大,部分股东陆续退出。

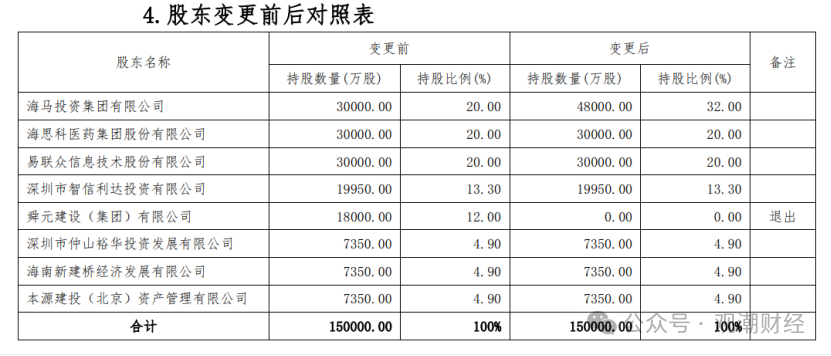

2017年1月,海保人寿获原保监会核准开始筹建,初始股东包括海马投资、海思科医药集团、易联众信息技术、深圳市智信利达投资、舜元建设(集团)、深圳市仲山裕华投资发展、海南新建桥、本源建投(北京)资管等8家公司,初始注册资本人民币15亿元。其中前三家公司分别持股20%,并列第一大股东。

据监管公布的筹备批复显示,该险企当时的拟任董事长为潘细亚,拟任总经理为李高峰,筹建期一年。2018年5月底,海保人寿正式开业。

时任筹备组组长潘细亚顺利出任该险企首任董事长,其任职资格于开业后一个月左右获原银保监会核准。

据其官网履历显示,潘细亚是一名横跨银行保险的老金融人,跨入保险行业之前,其先后征战于光大银行的重庆、黑龙江分行,后加盟光大永明人寿出任广东分公司总经理。

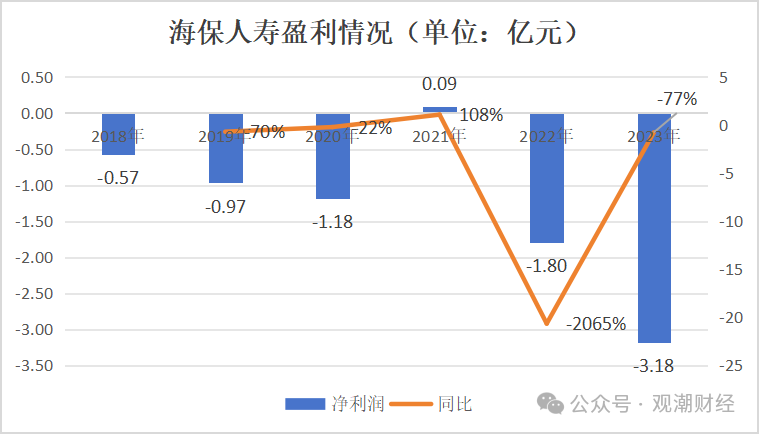

成立第四年,2021年,海保人寿迎来首次盈利,共实现净利润0.09亿元。

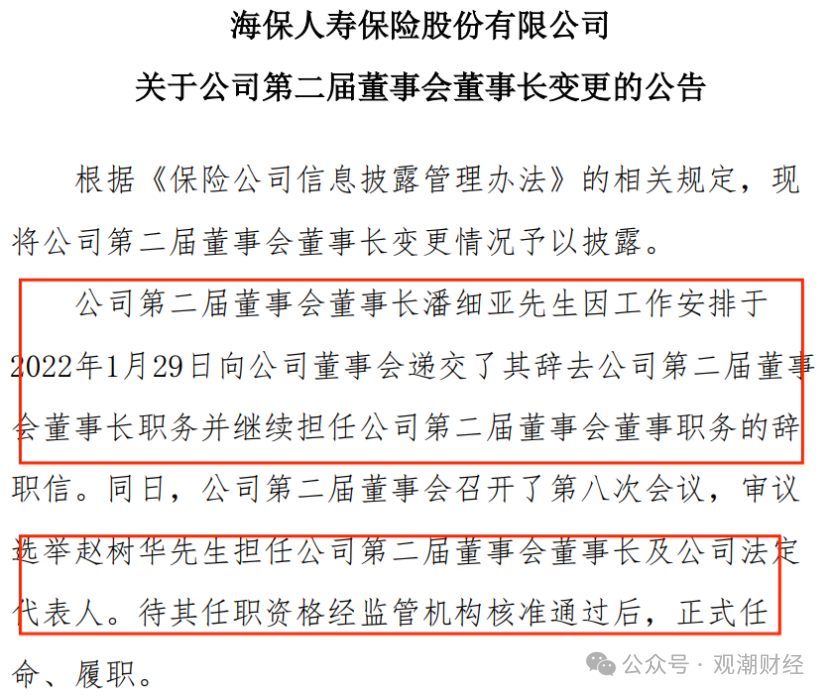

然而次年,该公司发生了首次人事变动。2022年1月,海保人寿发布公告称,1月29日,潘细亚因工作安排向董事会递交了辞职信,正式辞去该险企董事长职务,但依旧保留海保人寿第二届董事会董事职务。

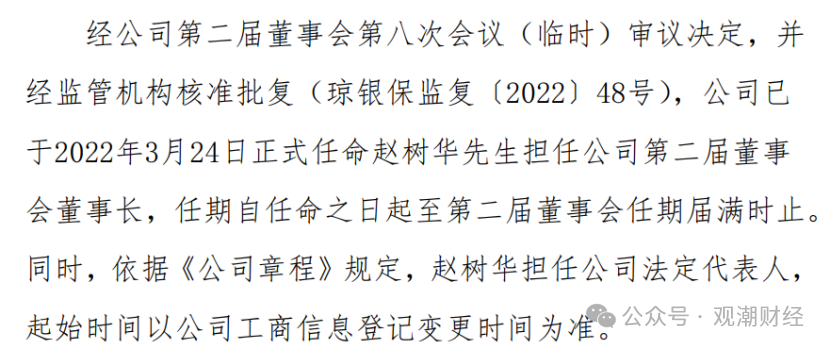

此份公告同样提到,该公司第二届董事会第八次会议上,审议决定选举赵树华接替潘细亚出任董事长及法定代表人。2个月后,赵树华正式出任该职务。

但观潮财经发现,该险企董事长职位的更替或发生在更早之前。从监管官网披露的任职资格批复显示,2018年7月起赵树华正式出任海保人寿监事、监事会主席职务。但据该险企历期偿付能力报告显示,2021年Q2赵树华便离任该职务,直至2021年Q4偿付能力报告中以法定代表人的身份回归。

从赵树华的从业经历来看,其来自海保人寿股东之一“海马”体系内。事实证明,赵树华升至董事长源自股权架构的改变。

就在赵树华正式升任董事长的不足两个月,2022年5月12日,海保人寿发布股权变更公告显示,该公司股东之一舜元建设将其所持有的全部股权(占该公司总股份12%)转让给海马集团。

一个月后,该笔股权变更获原银保监会核准。舜元建设正式退出该险企股东行列,海马集团持股比例从20%升至32%,远超分别持股20%的海思科及易联众,成为该险企单一大股东,打破了原先三大股东并列第一的局面。

不过,该公司的股权变动并未就此平息。2023年7月,海保人寿发布第二则股权变更公告,该险企并列第二大股东易联众将其持有的13.5%股权转让给新引进股东和锐医科。该笔股权转让于同年8月获国家金融监管总局核准。目前易联众仍持股6.5%,和锐医科持股13.5%,位列第三大股东。

易联众的股权出清计划仍将继续。据公开报道,易联众表示,对于海保人寿剩余6.5%股权,目前尚未找到意向购买方,该公司将会在各行业寻找有相关资质的股东促成剩余股权转让事项。

03

2023年净资产收益率-40%

海保人寿作为在海南省本土设立的第一家全国性人身保险公司,尚未走出亏损期,且面临亏损加大的局面。今年一季度(Q1),该险企共实现保险业务收入6.87亿元,累计亏损约2亿元,超去年全年亏损额的六成。

整体来看,近两年该险企保费规模大幅提高,但盈利水平出现较大幅度下降,净资产逐年缩水。

首先从资产情况来看,2023年海保人寿资产规模出现成立以来的首次缩减,总资产合计53亿元,较2022年下降6.64%;累计净资产6.56亿元,同比下降28.72%。

整体来看,该险企净资产规模自成立第三年便逐年减少,最近两年降幅甚至超过20%,分别为25.77%、28.72%。

从盈利数据来看,该险企尚未摆脱“七亏八盈”的规律,除2021年出现过一次微利之外,其他时间亏损,近两年亏损扩大。去年一整年该险企累计亏损3.18亿元,同比大降77%。整体来看,该险企成立至今仅2021年实现微弱盈利,共实现净利润0.09亿元。截至目前,海保人寿合计亏损7.61亿元。

(上图2023年Q4偿付能力报告,下图为2022年Q4偿付能力报告)

另外,观潮财经发现,该险企去年累计净资产收益率为-40.37%,较2022年同期下滑23.74个百分点。而2023年Q4单季度净资产投资收益率为-17.32%,同比下滑6.24个百分比。

净资产收益率:反映公司所有者权益的投资报酬率,具有很强的综合性。一般认为,企业净资产收益率越高,企业自有资本获取收益的能力越强,运营效益越好,对企业投资人、债权人的保证程度就越好。

从收入端来看,一方面,2021年后该险企保费规模逐年攀升;另一方面,投资收益在下降。

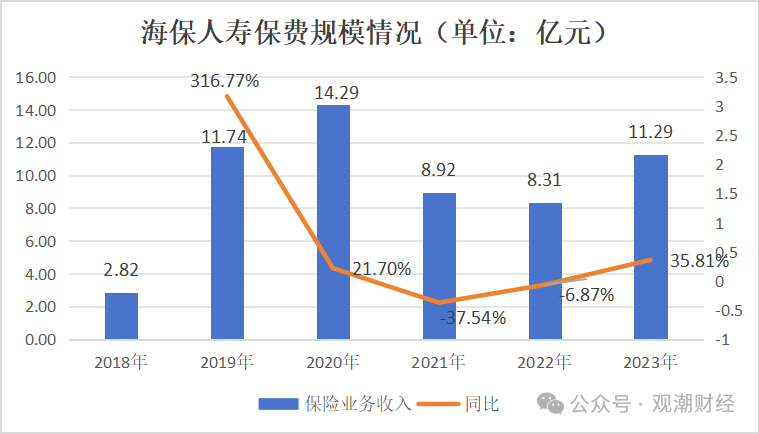

在经历了连续两年的保费规模缩减后,2023年该险企共实现保险业务收入11.29亿元,同比大增35.81%。整体来看,该险企成立前三年保费规模逐年增长,但截至目前每年平均保险业务收入金额未超10亿元。

相较于保费收入的逐年攀升,海保人寿投资收益与行业走势一致,出现下滑。2022年该险企共实现保险业务收入2.01亿元,同比下降超3成,也是该险企成立前5年的首次下降。

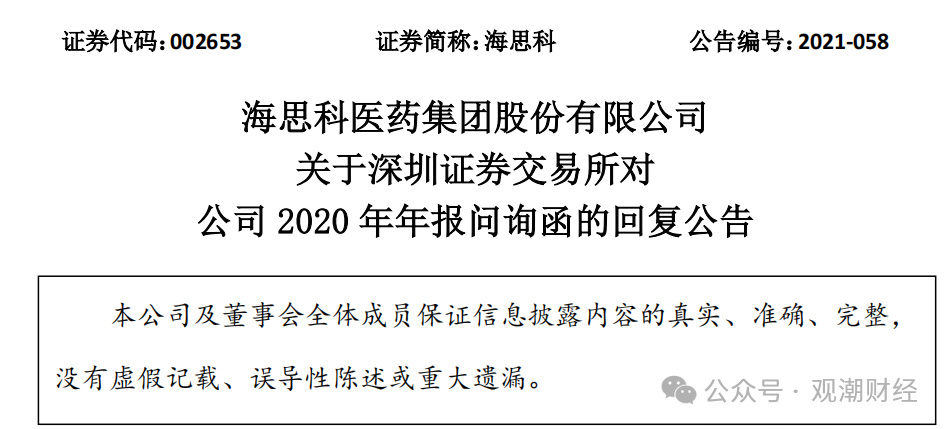

值得关注的是,海保人寿并列第二大股东海思科曾于2020年收到深圳证券交易所的年报问询函,其中问题六指出,2020年该公司联营企业海保人寿长期股权投资确认投资损益约-0.24元。深交所要求海思科结合该笔损失说明基本情况。

海思科表示,虽然海保目前暂处于账面亏损状态,但只是暂时性,其本身价值并未减损。

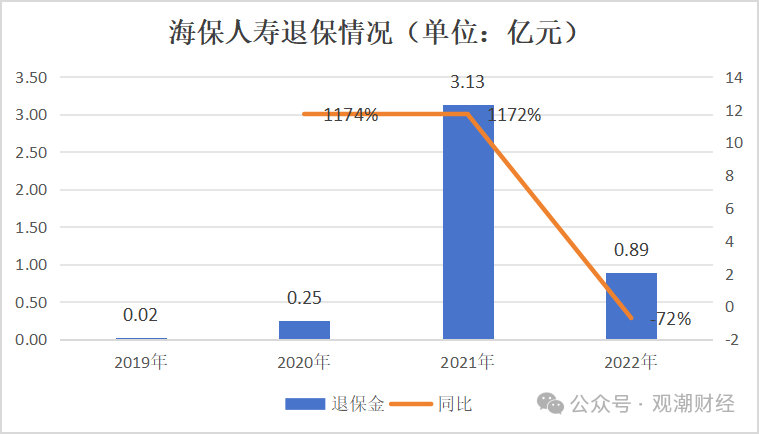

从支出端来看,该险企退保、赔付、业务及管理费支出均有所下降,手续费及佣金支出却出现同比超4成的增长,但绝对金额较小。

2021年该险企退保支出大幅增加,合计支出3.13亿元,较2020年支出增加2.88亿元,其余年限该险企退保金均未超1亿元。

赔付支出也是如此。在2021年达到最高点后,2022年海保人寿累计赔付支出0.64亿元,较上一年的0.96亿元同比减少三成。

该险企手续费及佣金支出与以上两成本项走势相反。2018-2020年该险企此项支出逐年增长,从0.58亿元增至2.99亿元,但在2021年却出现了同比超5成的下降,2022年该险企手续费及佣金再次有所回升。

近几年,海保人寿业务及管理费控制较平稳,自2020年起该项费用支出逐年递减,相较于2020年的1.5亿元,已下降17.3%。

本文作者可以追加内容哦 !