4月23日,中国平安揭开了2024年第一季度的业绩帷幕,这份成绩单在展示其亮点的同时,也暴露出了一些短板。2024年第一季度,公司实现归属于母公司股东的营运利润387.09亿元、归母净利润367.09亿元,同比跌幅分别为3.0%和4.3%。其中,寿险及健康险和银行业务实现了微弱的正增长,在当前经济整体承压的环境下显得颇为不易,然而,让人担忧的是,财产保险业务、资管业务以及科技业务利润均不同程度下降,影响了公司整体业绩增长。

数据来源:公司2024年一季报

寿险及健康险业务:保费收入与营运利润均小步前进,增长挑战依旧严峻

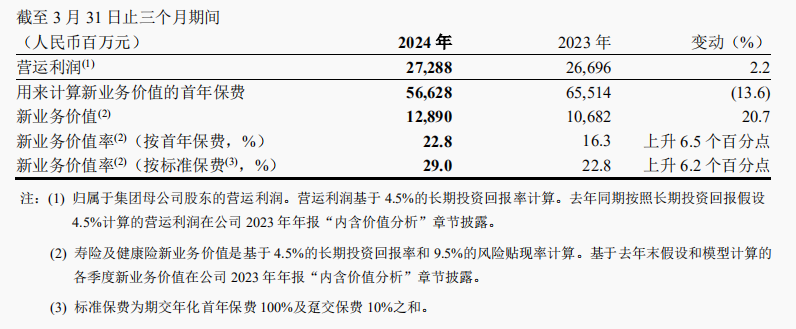

在2024年的第一季度,平安寿险及健康险业务的财务表现虽有增长,却显得有些“小步慢行”。原保险保费收入录得1853亿元,小幅同比增长1.2%,而营运利润则以272.88亿元,实现了2.2%的同比增长,原保险保费收入和营运利润的增长在当前的市场环境下,虽值得肯定,却难言强劲。

数据来源:公司2024年一季报

值得注意的是,新业务价值达到128.90亿元,同比上一年度增长了20.7%,在产品结构调整和定价利率下调的双重影响下,新业务价值率上升至22.8%,同比增加了6.5个百分点,特别是代理人渠道,人均新业务价值同比大幅增长了56.4%,这表明公司在提高代理人效率方面取得了一定的成效。

在代理人改革方面,清虚提质仍在进行中,截至2024年3月末,平安个人寿险销售代理人数量为33.3 万,较年初下降4.0%,延续了上一年的下降趋势。2024年第一季度代理人渠道人均新业务价值同比增长56.4%,新增人力中“优+”占比同比提升11.0个百分点。对此一季报中表示,“平安寿险代理人渠道经营质量优化,队伍产能持续提升,以优增优增员入口不断改善“。

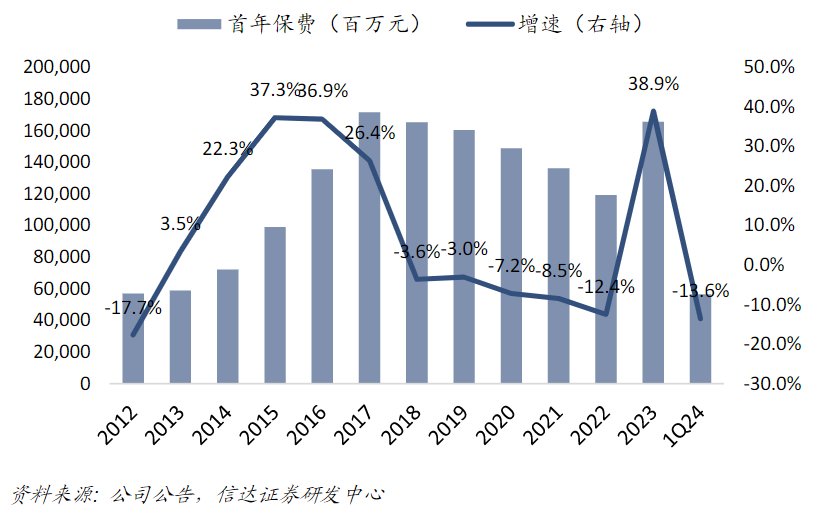

然而,在首年保费方面的跌幅却不容忽视,2024年第一季度,平安寿险及健康险业务用来计算新业务价值的首年保费为566.28亿元,同比大幅下降13.6%。寿险新单保费对于寿险公司而言至关重要,它是衡量公司业务增长和市场扩张能力的关键指标,这一跌幅凸显出市场的严峻挑战和消费者的谨慎态度。

图片来源:信达证券

新单保费的下降是多方面因素叠加的结果。首先,人口结构的转型和的双重打击,使得本就价格不菲的寿险产品,动辄数千甚至上万元的保费支出,成为了消费者眼中的“奢侈品”,导致寿险需求的增长遭遇了寒流;其次,监管政策的调整,尤其是银保渠道的“报行合一”政策,对寿险行业的影响不容小觑,这一政策的实施,使得“老七家”在银保渠道的新单期交保费一季度平均下降了约25%,对于已经承压的寿险业务来说,无疑是雪上加霜;再者,去年新单保费的高基数也使得今年的增长显得力不从心。

财产险业务:保证保险亏损阴影未散,或仍需数年化解风险

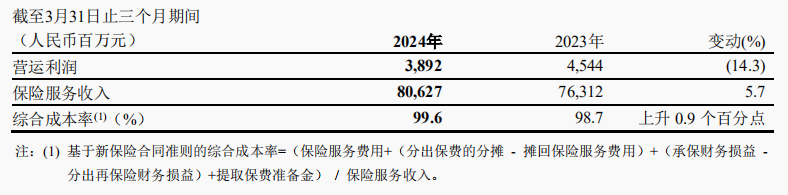

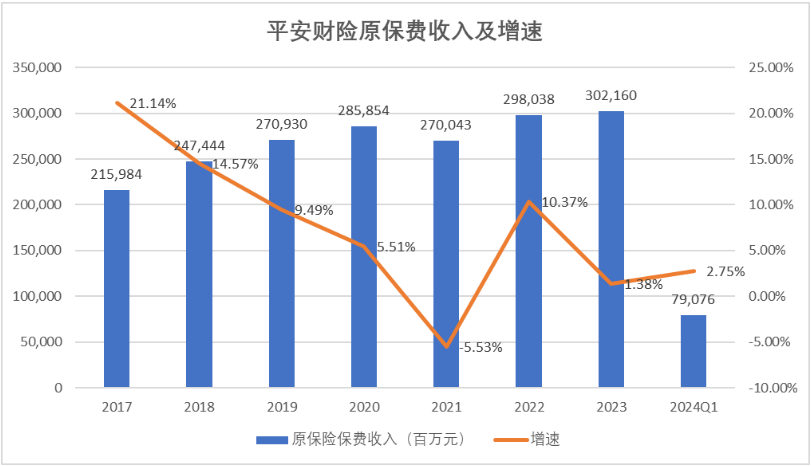

在2024年的第一季度,平安财险的营运利润似乎遭遇了一阵倒春寒,以38.92亿元的成绩,同比下滑了14.3%;原保费收入较上年同期增长了2.8%,达到了790.76亿元;整体综合成本率为99.6%,同比上升0.9个百分点,春节前期的暴雪灾害和出行恢复无疑给平安产险带来了不小的压力,而保证保险的持续亏损更是如同一根沉重的锚,拖累了公司的整体表现,不过整体综合成本仍在100%以内,这在一定程度上显示了公司在风险管理和成本控制方面的努力和成效。

数据来源:公司2024年一季报

2023年平安财险业务原保费增速仅1.4%,较2022年增速10.4%下降9个百分点。而到了2024年,第一季度的原保费收入虽然达到了790.76亿元,但同比增速也仅为2.75%,这一数字在传统的“老三家”中显得较为苍白,平安财险的增速不仅落后于人保财险的3.78%,更是远远不及太保财险的8.60%。

数据来源:公司年报及2024年一季报

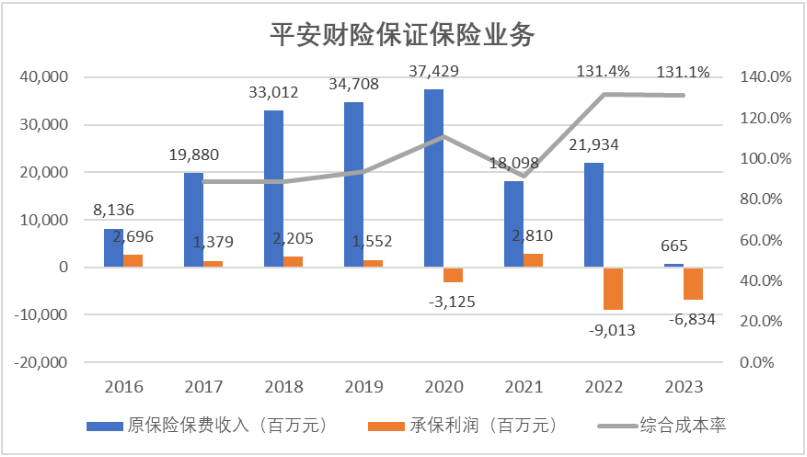

自2016年以来,作为公司第二大险种的保证保险,本应是盈利的中坚力量,但两年的表现却让人却不及人意,在2022年和2023年分别报告了高达90.13亿元和68.34亿元的承保亏损。到了2024年的第一季度,保证保险对平安财险承保盈利的影响依旧不容乐观,保证保险亏损抬高了综合成本率1.2个百分点。平安财险已经在2023年采取了果断措施,减少新业务的开展以缓解眼前的亏损压力,但是存量业务的信用风险依然不容小视。

数据来源:公司年报

根据机构之家的查询,平安产险个人借款保证保险(A款)保险期间最高3年,平安产险个人借款保证保险(C款)保险期间最高5年,长达数年的保险期间意味着平安财险保证保险存量业务可能依旧未消化完。按最长五年的时间窗口计算,直到2026年,这些存量保证保险业务的保障期才可能完全终止,这无疑给平安财险的财务状况带来了持续的压力,短期内或难以摆脱亏损,不过随着风险敞口的持续降低,未来亏损压力将逐渐减小。

本文作者可以追加内容哦 !