$玲珑轮胎(SH601966)$

$中国平安(SH601318)$

写在之前:

轮胎很卷,加上这三年玲珑轮胎始终坚持“配套拉动替换”战略(世界巨头的必经之路,关于配套的重要性,国信证券有最新研究,大家可以去看看),业绩兑现速度不及预期,友商一堆小股东在某吧、雪球无底线的抹黑,但凡持相反意见,群起攻击,甚至连我春节前后几天没上线都建了无数小号来跟踪。

2023年年报玲珑轮胎十大流通股东进了三家社保基金,两家险资,玲珑轮胎的未来、业绩之确定性,机构共睹,不用多争辩。

中国轮胎行业的星辰大海需要玲珑轮胎、森麒麟、赛轮轮胎、贵州轮胎、通用股份、三角轮胎、风神股份、青岛双星共同去探寻,去征服。也恳请大家不要再互相DISS,从我做起。

另外关于我的投资风格请大家看简介:价投逻辑研究基本面选股+三个月左右为周期的波段式操作。球友们有做短线的,有长期价投的,大家求同存异,看逻辑就好,抄作为请谨慎。

我选的基本是机构重仓股,也吹不起来票,纯粹交流,互相提升。

本篇我分长线逻辑、中线逻辑、短线逻辑分别来分析,篇幅较长,没时间的朋友可以只看黑体加粗部分。

一、长线逻辑:玲珑轮胎为何机构给的估值比友商高很多?

无论从轮胎行业具有悠久历史的世界第一梯队—米其林、倍耐力、马牌等,还是从随着二十世纪八九十年代随着日韩汽车工业的兴盛而迅速崛起的世界第二梯队—-普利司通、韩泰、锦湖等来看,“配套拉动替换”都是必经之路,配套少挣钱通过替换弥补。

原因如下:

1、配套和替换是两种完全不同的商业逻辑,配套TO B,非常重视品牌,验证周期非常长;替换TO C,侧重性价比,护城河不深。

2、开C级以上车的友友们在做汽车保养时,应该都体会过“原厂配套”这四个字的威力。要想成为世界巨头,中高端、高端、豪华车的配套不能不做,也没法不做。

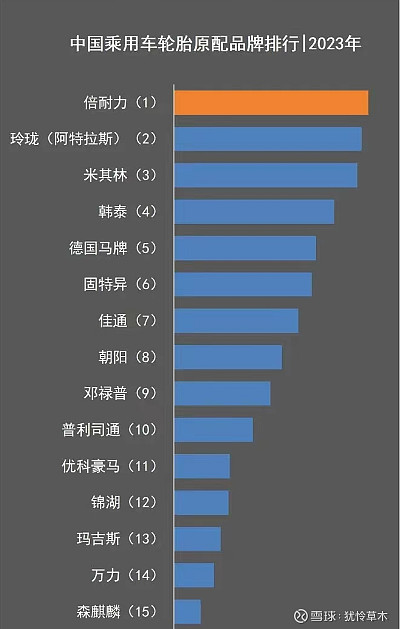

先来四张图看看玲珑轮胎配套业务的现况:

图一:中国乘用车配套全市场第二,仅次于倍耐力,领先于米其林等;

(中策橡胶的朝阳、森麒麟也名列前十五)

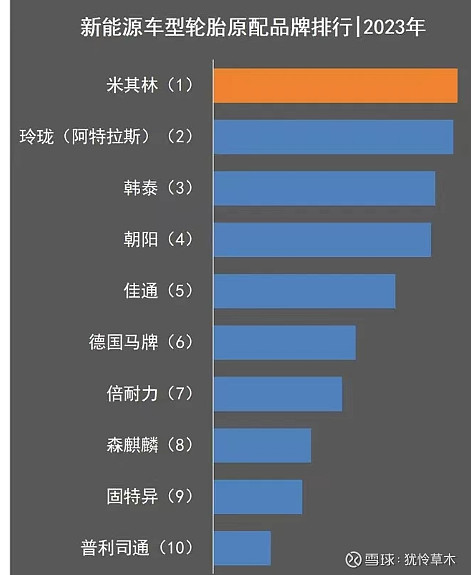

图二:中国新能源车配套900万条,市占率24%,仅次于米其林,领先韩泰等;

(中策橡胶的朝阳、森麒麟也名列前八,赛轮轮胎最近公告获得比亚迪元的配套定点)

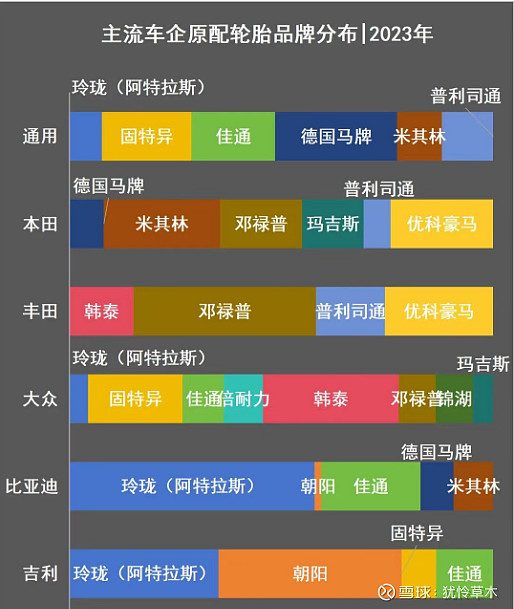

图三:民族品牌吉利、比亚迪配套第一,跟随中国汽车工业攻城拔寨;最注重品质的德、美车系里大众和通用配套也榜上有名;

图四、高端乘用车配套国内仅玲珑轮胎上榜。

再来看看,2023年玲珑轮胎取得的成绩:

“2023 年,公司积极开拓配套中高端市场,与奥迪、宝马、Stellantis、红旗、五菱、比亚迪 等主机厂密切合作,在中国、德系、欧系、美系、日系等全球重点车系的配套上均有新的突破,新增配套量产项目如:一汽红旗 HS7/HS3/H6、比亚迪海豚/海鸥、吉利银河/领克、长安逸达、赛力斯蓝电 E5、巴西大众 Polo、美国及墨西哥宝马、Stellantis、通用微蓝6、日产轩逸/骐达、日产逍客等车型,品牌力快速提升。公司紧紧围绕配套中高端品牌、中高端车型、中高端产品占比 加快三个结构调整,持续提升在全球配套领域的品牌影响力,并以此形成品牌突破及替换拉动。"

一句话来总结:

无论国内品牌认知度很高的BBA,还是海外大众、Stellantis,都开始量产,国内友商。社保基金、保险基金没有无缘无故的估值。

二、中线逻辑:行业上市公司里产能第一,上行周期得产能者,得天下。

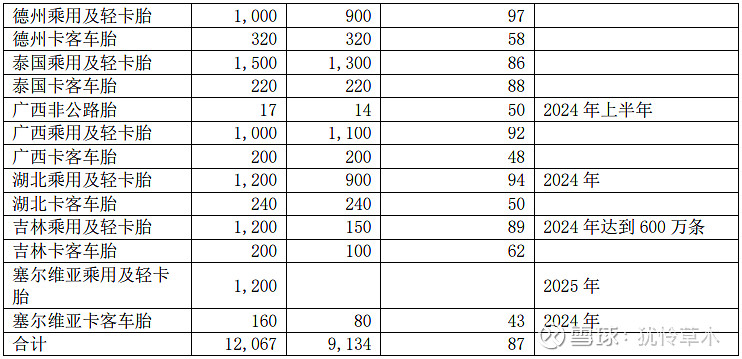

截至2023年的产能情况如下:

轮胎企业是个资金门槛非常高的行业,一个基地平均投资都在几十亿,这对年盈利只有十亿、二十亿级别的轮胎企业来说,每投资一个新基地,都是一次不允许出错的重大决策。

玲珑轮胎最值得称道的是战略眼光,除了前面提到的坚持“配套拉动替换”战略,在2021年、2022年行业低谷期大扩产能,假定现在的顺周期逻辑延续,未来一两年,玲珑轮胎会交出一份另人满意的答卷。

在建产能中,2024年有产能增量的有:

塞尔维亚基地、吉林基地、湖北基地、广西基地。

三、短线逻辑:二季度业绩增量因素多,爆发式增长可期。

1、业绩增量

玲珑轮胎连续六个季报环比增长,无视季节性波动,业绩反转逻辑持续。考虑到2020年最高点千亿市值,目前的位置只能说小荷才露尖尖角。

那么我们来看看二季度继续环比增长的确定性:

1)2023年泰国基地利润9.14亿,离2020年的高点15.8亿有提升空间;

2)泰国基地半钢关税税率从21.09%降至 4.52%,降幅达 16.57%,以前年度的退税预计在2-3亿之间;

3)塞尔维亚基地刚投产,2023年亏损-0.82亿,随着2024年1月半钢的投产,2024年将贡献大增量;

4)景气度高的半钢胎方面,吉林基地和湖北基地产能大提升。

2、机构大加仓

1)2024年一季度未十大流通股东里社保基金两家(还有一家社保基金四零一组合排名十一),两家保险基金。这些机构和公募、私募有很大区别,突出一个“稳”字。

2)北上资金一季度有减持,最近几天不计成本买回来了。

一句话总结:

短线来看,业绩连续六个季度增长,二季度继续增长确定性非常大;

中线来看,现有产能增量大,上升周期得产能者得天下;

长线来看,配套业务国内独一档,最具巨界巨头潜能。

PS.中国轮胎需要行业共同成长,我同时持有8只轮胎股,不存在谁高谁低的问题,仅是阶段性组合配比有所不同(需要说明的是,去年我贵州轮胎仓位最重、今年森麒麟仓位最重,也许未来玲珑轮胎仓位更重),以上分析仅供参考。

本文作者可以追加内容哦 !