近日,天佑德酒披露了2023年财报及2024年一季报业绩预告。

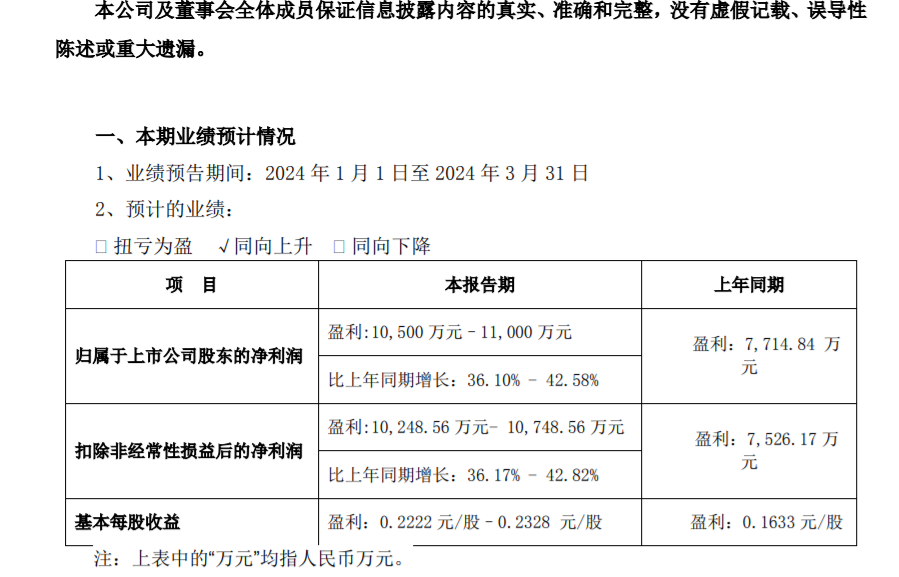

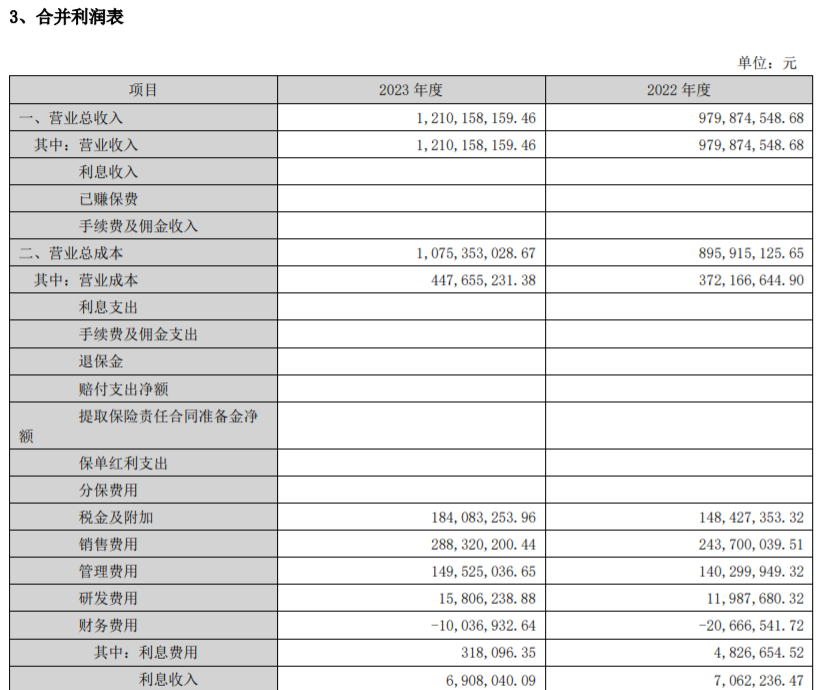

2023年财报数据显示,天佑德酒实现营业收入12.1亿元,同比增长23.50%;实现归母净利润8958.13万元,同比增长18.36%。2024年一季度业绩预告显示,天佑德酒实现营业收入约5.2亿元-5.3亿元,同比增长约31.31%-33.84%;归属于上市公司股东的净利润约1.05亿元-1.1亿元,同比增长约36.10% - 42.58%。

值得关注的是,2021-2023年,天佑德酒已经连续三年实现业绩增长。今年一季度业绩预告归母净利润直接超越2023年全年盈利数据。

多项利好数据下,天佑德酒是否已破局低迷大环境?

01

“好而不同”特色产品助力业绩?

关于2024年一季度业绩表现,天佑德酒方面回应表示,2024年第一季度,积极推进产区生态和真年份表达体系建设,贯彻“保持战略定力、集聚内生动力、激发市场活力、发扬青藏耐力”经营方针,高度践行“品质主义、精神主义、长期主义”。以“好而不同”的产品特色,促进核心市场占有率进一步提升。

不过,天佑德酒一季度财报预告并未披露营收利润细则,公司具体经营情况还需一季报的出炉或见真知。

不过,历史来看,一季度一直在天佑德酒全年盈利中占据较大比重。如2023年财报显示,天佑德酒四季度的营收分别为3.95亿元、2.64亿元、2.8亿元和2.69亿元;净利分别为0.77亿元、0.19亿元、0.09亿元和-0.16亿元。第一季度盈利占全年比例为96.3%。

目前,天佑德酒的2024年一季报并未透露过多信息。从其2023年财报来看,天佑德酒的业绩增长,或可称之为业绩回调。

公开资料显示,2019年-2022年,天佑德酒营收分别为12.54亿元、7.64亿元、10.54亿元、9.80亿元,净利润则分别为3612万元、-1.51亿元、6322万元、7568万元。天佑德酒2023年营收距离疫情前的2019年尚有4000多万的差距。不过净利润这一指标创下近5年新高。

关于天佑德净利数据向好现象,分析人士表示,或是基于其产品结构性调整初见成效,但净利的高增长与其基数低有所关联。

02

“支线”业务难奏效,

天佑德加码销售费用拼业绩

事实上,天佑德酒并未逃开行业大环境影响,其业绩的高增长,受多方面因素影响。

从财报来看,天佑德酒业绩增长最直观的影响因素之一或是销售费用的攀升。财报数据显示,天佑德酒2023年销售费用高达2.88亿元,同比增长了18.31%,且为其净利润3倍有余。

业内人士表示,天佑德酒销售费用占总营收的比例为24%,该比例数据在上市白酒企业中处在次高水平,或使得天佑德酒对销售费用投入形成强依赖性,亦为天佑德酒未来的增长增添不确定性。

除白酒外,天佑德酒还开辟了葡萄酒、电子商务等业务,进行增利探索。不过,以葡萄酒为例,其发展并不顺利。

2023年财报显示,天佑德酒在美国拥有一家子公司、三家孙公司,主要经营葡萄酒业务。公司2023年美国公司实现营收1507.46万元、净利润为-1464.11万。

对此,天佑德酒方面人士表示,2023年第四季度美国市场整体不太好,整个行业都比较艰难,目前公司正在大力发展会员制,酒庄内还能开展餐饮业务,这在纳帕山谷是很难得的,未来肯定会继续向好。

白酒产业分析师蔡学飞坦言,像天佑德这样的区域品牌,在名酒不断下沉的市场环境下,确实面临产品结构升级以及跨区域发展等多重困难。其还布局了威士忌、葡萄酒等大量的多元业务形态,这些目前虽然没有直接贡献销量,但还是有很大发展潜力,如果战略得当再加上一些政策扶持,对企业未来还是大有裨益的。

值得关注的是,天佑德酒的葡萄酒业务已经布局十年之久。或基于此,亦有投资者对天佑德酒的经营能力提出质疑。

不过,目前整体来看,天佑德酒的业绩透露一定“好转”信号,作为特色酒企,其能否真正脱离“白酒周期困境”呢?

本文作者可以追加内容哦 !