4月23日晚,上交所网站更新,因上海健耕医药科技股份有限公司(简称健耕医药)及其保荐人国金证券撤回发行上市申请,根据有关规定,上交所终止其发行上市审核。

此次实际上是健耕医药第二次闯关,公司曾于2020年4月申报科创板IPO,于2020年12月撤回,因此前次申报相关问题被上交所重点关注。尤其是公司与持股比例接近24%的二股东阳光人寿$阳光保险(HK|06963)$之间千丝万缕的联系,被交易所深入问询。

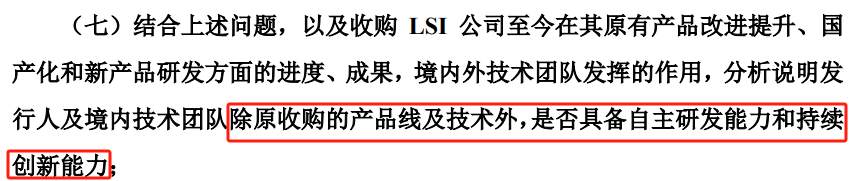

招股书中,健耕医药自称是器官移植领域全球领先的医疗器械产品及服务提供商,构建了多个具有自主知识产权的技术平台。但实际上,公司的主要技术和产品线均是收购而来,审核问询中,监管要求公司分析说明公司及境内技术团队除原收购的产品线及技术外,是否具备自主研发能力和持续创新能力。

净利润持续下滑

招股书介绍,健耕医药是器官移植领域全球领先的医疗器械产品及服务提供商,以“推动移植领域创新与发展,助力移植患者的长期存活”为使命,构建多个具有自主知识产权的技术平台,秉承全球化发展战略,建立了覆盖近40个国家和地区的销售网络。

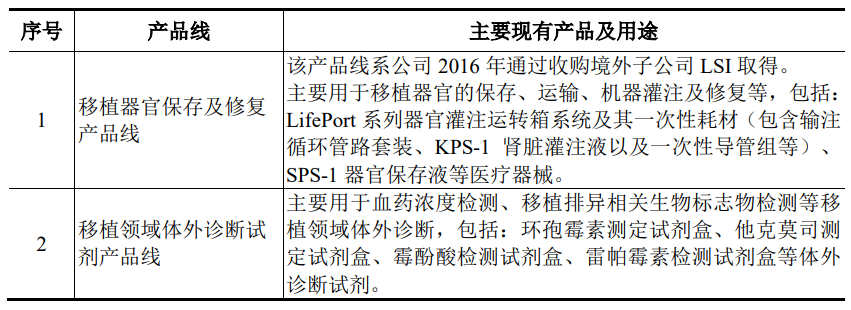

招股书称,公司已形成两条主要产品线及相关医疗器械产品,一是移植器官保存及修复产品线,二是移植领域体外诊断试剂产品线。截至2022年5月31日,公司共有专利508项,其中发明专利405项。

不过,公司收入其实高度依赖单一产品。

据介绍,LifePort肾脏灌注运转箱是全球应用最广泛的肾脏低温机械灌注产品,使用LifePort 肾脏灌注运转箱进行离体肾脏低温灌注时,每次灌注需消耗一套肾脏灌注耗材(包括一次性使用的输注循环管路套装、套管及肾脏灌注液),其中的输注循环管路套装是LifePort肾脏灌注运转箱的专用配套耗材。

而报告期内(2019年至2021年,及2022年一季度),公司肾脏灌注耗材销售收入分别为2.62亿元、2.86亿元、3.37亿元及8707.04万元,占主营业务收入的比例分别为71.54%、73.53%、75.87%及 83.98%,是公司主要主营业务收入来源。公司称,未来如果肾脏灌注耗材产品出现问题且未能及时纠正,或发生技术迭代等,将对公司的业绩产生较大不利影响。

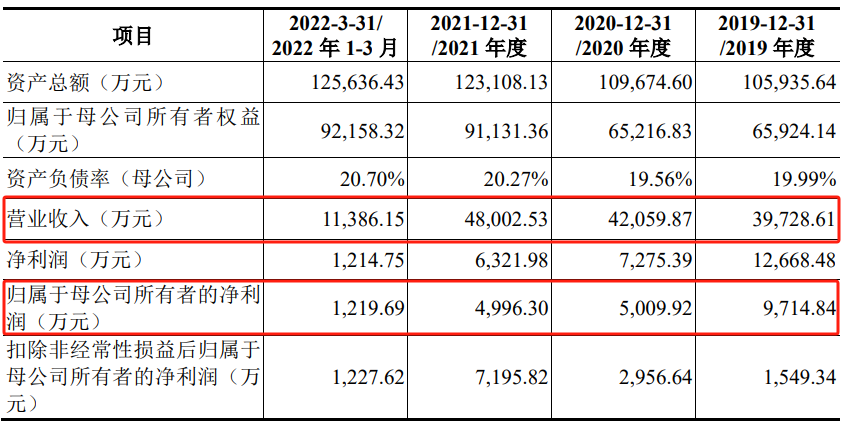

从财务数据看,公司报告期内表现一般。2019年到2021年,公司营业收入分别为3.97亿元、4.2亿元和4.8亿元,保持了一定增长;归母净利润分别为9715万元、5010万元、4996万元,呈现持续下滑趋势。

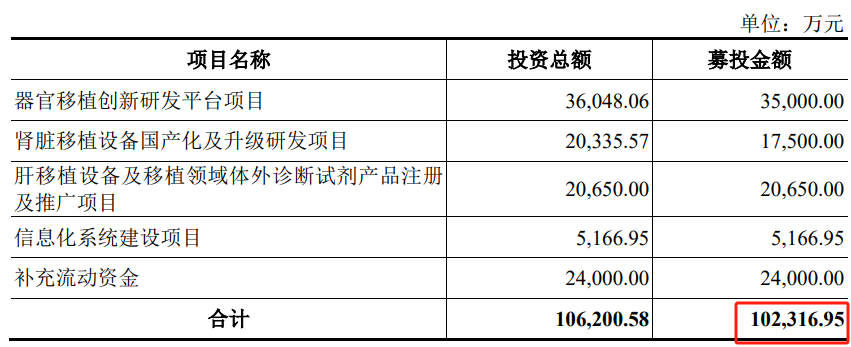

此次IPO,公司原计划募资10.23亿元,投向四个项目建设,及用2.4亿元补充流动资金。中国基金报记者注意到,超10亿元的募资额,已经超过公司报告期截至2022年一季度末的最新净资产(9.22亿元)。

自主研发能力遭质疑

健耕医药的核心产品线及技术,实际上是从美国收购而来。

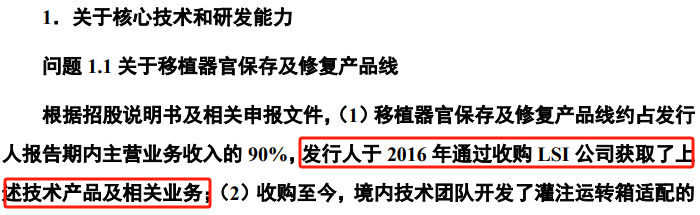

根据招股说明书及相关申报文件,移植器官保存及修复产品线约占公司报告期内主营业务收入的90%,公司于2016年通过收购美国LSI公司获取了上述技术产品及相关业务。

公司称,收购以来,其境内技术团队开发了灌注运转箱适配的APP,参与肾脏灌注相关产品的升级以及完成运转箱国产化研究型功能机的开发,肝脏灌注二代产品的小型化、轻量化改进,对器官保存液OEM厂商的生产过程进行优化。

2022年,LSI公司向其CEO David Kravitz 授予418.5万美元现金奖励,其中50%为对其于2022年上半年为恢复器官保存液生产所作贡献的奖励,约占公司2021年扣非后净利润的近20%。截至2022年3月末,公司及境内子公司有技术研发人员29人,境内相关核心技术人员为药学背景或大专学历。

为此,问询环节,上交所首先要求公司说明收购LSI至今,移植器官保存及修复相关产品在核心技术、组件及工艺和关键性能质量指标方面的改进或提升情况,公司及境内技术团队的作用和成果,开发适配APP是否属于有实质性改进或较大提升的研发工作。

其次,监管还要求公司说明:国产化研究型功能机与LSI公司原有产品的主要差异,取得发明专利较少的原因;国产化的具体含义,实现国产化后预计可达到的效果;认为国产化取得较大进展的依据;及参照上述问题,对肝脏灌注二代产品的研发情况进行说明。

第三,上交所要求说明“LifePort 肝脏灌注转运箱”二代产品与LSI公司原有产品的主要差异,取得发明专利较少的原因;境内研发团队、David Kravitz在器官保存液OEM厂商生产优化等过程中各自发挥的作用,因上述事项单独授予David Kravitz大额现金奖励的原因和合理性。

最后,公司被要求结合上述问题,以及收购LSI公司至今在其原有产品改进提升、国产化和新产品研发方面的进度、成果,境内外技术团队发挥的作用,分析说明公司及境内技术团队除原收购的产品线及技术外,是否具备自主研发能力和持续创新能力。

阳光人寿曾有一票否决权

根据招股说明书及相关申报文件,公司曾于2020年4月申报科创板IPO,于2020年12月撤回。

前次申报时,阳光人寿持股且对公司、上海耘沃和LSI享有一票否决权等特殊权利。公司原拟将募集资金用于收购阳光人寿所持上海耘沃股权,前次申报期间进行了变更。公司和相关中介机构认为,截至2020年9月,阳光人寿上述一票否决权等特殊权利已彻底终止。

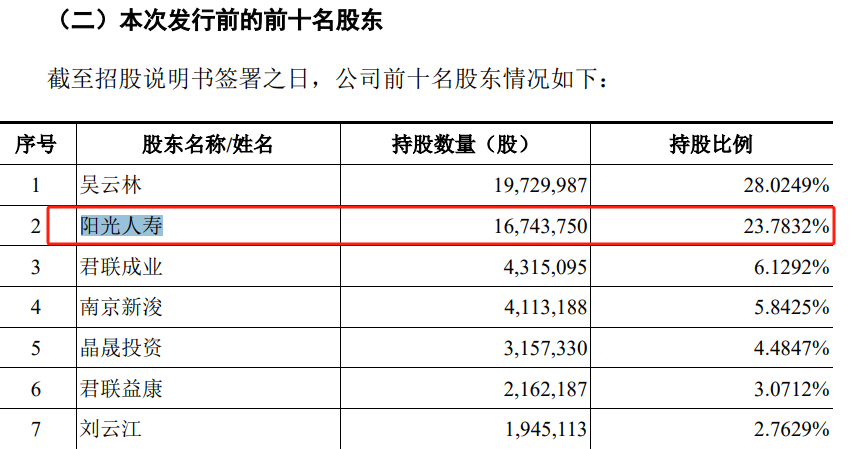

从招股书来看,阳光人寿虽然是二股东,但持股比例高达24%,与第一大股东吴云林的持股比例(28%)非常接近。

2021年6月,公司以2.75亿元收购阳光人寿所持上海耘沃股权,相关股权的工商变更已办理完成,上海耘沃成为公司全资子公司。

为此,上交所要求公司说明,终止阳光人寿特殊股东权利及收购其所持上海耘沃股权事项,公司、上海耘沃及其下属主要子公司、公司实控人吴云林是否因上述事项承担其他义务、责任或存在大额未偿还负债,相关股权是否存在质押或其他任何权利负担,是否还存在其他特殊利益安排或应披露未披露事项,相关对赌协议的清理情况。

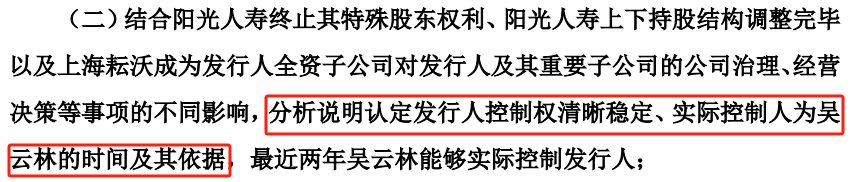

另外,公司还被要求结合阳光人寿终止其特殊股东权利、阳光人寿持股结构调整完毕,以及上海耘沃成为公司全资子公司对公司及其重要子公司的公司治理、经营决策等事项的不同影响,分析说明认定控制权清晰稳定、实际控制人为吴云林的时间及其依据,最近两年吴云林是否能够实际控制公司。

(综合自上交所网站、中国基金报等)

本文作者可以追加内容哦 !