“三年强基夯实基础、三年拓展突破1000亿”,这是一家叫做天原股份的A股上市公司喊出的口号。乍一看这1000亿目标,一定以为这是一个产业链龙头企业,受市场追捧的香饽饽。可谁能想到,天原股份其实只是一个总市值56亿的西部小国企,在A股5000多家上市公司中,根本就排不上号。4月23日,天原集团公众号转载了化工管理杂志社的文章《对标世界一流 成为世界一流 中化企协调研组来到宜宾天原集团》,这篇文章在天原股份的投资者交流平台上引起了不小的反响,大家纷纷被天原集团比城墙还厚的脸皮所震惊。

第一章 此集团非彼集团

投资者的愤怒并不是毫无理由,天原集团于2010年整体上市,上市首日前复权收盘价12.25元,而到了2024年4月,天原股份股价徘徊在4.5元左右,整整跌去了60%多。根据公开信息,天原股份首发募集15.36亿元,后又两次定增募集了26.9亿元,合计从市场上拿走了42.26亿元。而天原股份上市14年,累计分红5.94亿元,因此上市以来净募资了36.32亿元。也就是说,天原股份不仅给投资者亏了60%,还从投资者那里拿走了36.32亿,真是把空手套白狼演绎的淋漓尽致,很难让人相信这居然是一家国有企业。

那这样一家毫无诚信可言的公司,喊出的1000亿目标有没有根据呢?其实是有的,根据报道,“十三五”末,宜宾天原集团圆满完成了“300亿”的目标任务。可我们打开天原股份的年报,明明2020年应收只有216亿啊,这又是为什么?很早就有投资者问过这个问题,公司回复“此报道中提及的年收入是指包括天原集团上市公司以及天原集团在宜宾的参股公司在内的汇总指标”。在此之后,公司还将简称由“天原集团”变更为“天原股份”。好嘛,一个整体上市的集团公司,一个全称叫“宜宾天原集团股份有限公司”的上市公司,居然将公司简称从“集团”改为“股份”,不得不说真是让人大为震撼。

第二章 越干越亏越干

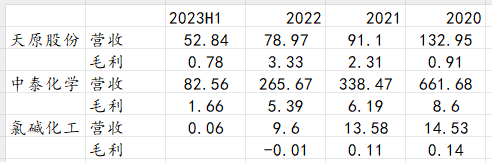

公司的营收,也是令人匪夷所思。公司的供应链板块营收,从2019年开始都是逐年下降,这也符合国有企业压缩非主营业务的要求。再看供应链业务的毛利,呈现与营收相反的趋势,也就是这个业务做的越多,赚的越少,做的越少,赚的居然越多!但是很神奇的是,2023年上半年公司供应链业务营收居然又大幅增加,从去年同期的32.33亿猛增到52.84亿,而毛利从2.33亿跌到0.78亿。也就是如果公司少做一点供应链业务,利润就可以增加1.5个亿。这1.5亿利润跑哪里去了?跑到谁的口袋去了?

为了更客观的评价天原集团供应链业务,我们拿与他业务相似的中泰化学和氯碱化工两家上市公司作对比(其中中泰化学还因为信披违规被立案)。很显然,这两家公司的贸易类业务都没有表现出干的越多赚的越少的特点,同时,这两家贸易业务也是逐年压缩的,在2023年上半年并没有出现反弹。这就很难让人理解了,既然做的越多,赚的越少,既然是明确要压缩的业务,为什么天原集团的贸易业务在2023年出现了反弹呢?笔者无从得知,只能由市场来寻找答案了。

有空再写,未完待续...

本文作者可以追加内容哦 !