华安证券股份有限公司徐偲近期对太阳纸业进行研究并发布了研究报告《横向产品多元化,纵向林浆纸一体化》,本报告对太阳纸业给出买入评级,当前股价为15.57元。

太阳纸业(002078)

主要观点:

概况:林浆纸一体化,处于行业领军地位

太阳纸业经过40余年发展,已成为全球先进的林浆纸一体化跨国集团,拥有山东、广西和老挝三大生产基地,员工19000余人,位列中国企业500强,位列世界造纸30强。公司现拥有全球先进的制浆、造纸生产线,产品逐渐形成了以高档文化用纸、高档包装用纸、高档生活用纸、高档特种纸及特种纤维溶解浆等为主导的系列产品结构。2003-2023年公司营业收入CAGR为14.56%,归母净利润CAGR为15.56%,公司业绩在周期波动中稳定提升。

行业:周期底部已过,行业格局向好

周期方面,我们判断2023年10月造纸行业已进入被动去库存阶段,成品纸价格提升,纸企盈利呈现复苏迹象。复盘上一轮2019.11-2021.1被动去库存周期阶段,板块头部企业具有明显的“超额前置”特征,头部企业超额收益在该阶段最为明显。浆价方面,2024年开年海外罢工、浆厂检修等导致供应面偏紧,海内外需求阶段性改善,同时纸厂及港口库存偏低,短期浆价偏强势;2024年全球阔叶浆供给压力依然延续,需求已出现边际改善的趋势,预计浆价或将低位震荡。产品方面,1)文化纸:2024年2月以来,文化纸企业多轮提价函落地顺畅,3-5月为文化纸传统旺季,且文化纸竞争格局较为稳定,随着纸价进一步提涨,文化纸企业盈利能力将进一步修复。2)箱板瓦楞纸:需求端修复良好,但相比文化纸,去库节奏较为缓慢,仍处于历史高位。供给端,国内新增产能较多,且关税的降低提升进口供应链,挤占国内供给。供需失衡,进口冲击,箱板瓦楞纸短期下行压力仍较大,市场竞争压力下利润率承压。

公司:横向产品多元化,纵向林浆纸一体化

产品方面,公司自2012年起稳步实施“四三三”中长期发展战略,在巩固造纸主业的同时,以造纸产业的技术、资金、人才等为基础,发展生物质新材料,进军快速消费品行业,稳步构造产业用纸利润占40%、生物质新材料占30%、快速消费品30%的“四三三”战略格局,目前已实现多元产品配置。产能方面,目前,公司拥有山东、广西、老挝三大造纸基地,随着广西基地南宁园区新建和技改项目的逐步按计划实施完毕并进入试产阶段,公司纸、浆合计总产能已超1200万吨,公司山东、广西和老挝“三大基地”的协同发展,稳步构建起了公司的“林浆纸一体化”全产业链,更加有能力熨平行业的周期性波动。成本方面,公司的成本优势主要来自于原材料、能源动力、折旧及其他制造费用,成本优势下公司盈利能力显著高于同行,文化纸铜版纸毛利率位居前列。

盈利预测及投资建议

公司作为国内领先的造纸企业,林浆纸一体化成本优势明显。短期随着广西南宁基地一期项目达产及二期项目投建,产能扩张贡献业绩增量,长期老挝基地林木资源壁垒稳固。我们预计公司2024-2026年营收分别为439.27/468.95/501.46亿元,分别同比增长11.1%/6.8%/6.9%;归母净利润分别为36.73/41.37/45.99亿元,分别同比增长19.0%/12.6%/11.1%。截至2024年4月24日总股本及收盘市值对应EPS分别为1.31/1.48/1.65元,对应PE分别为11.85/10.52/9.46倍。首次覆盖,给予“买入”评级。

风险提示

市场竞争加剧的风险,原材料价格波动的风险,汇率波动的风险,客户的信用风险。

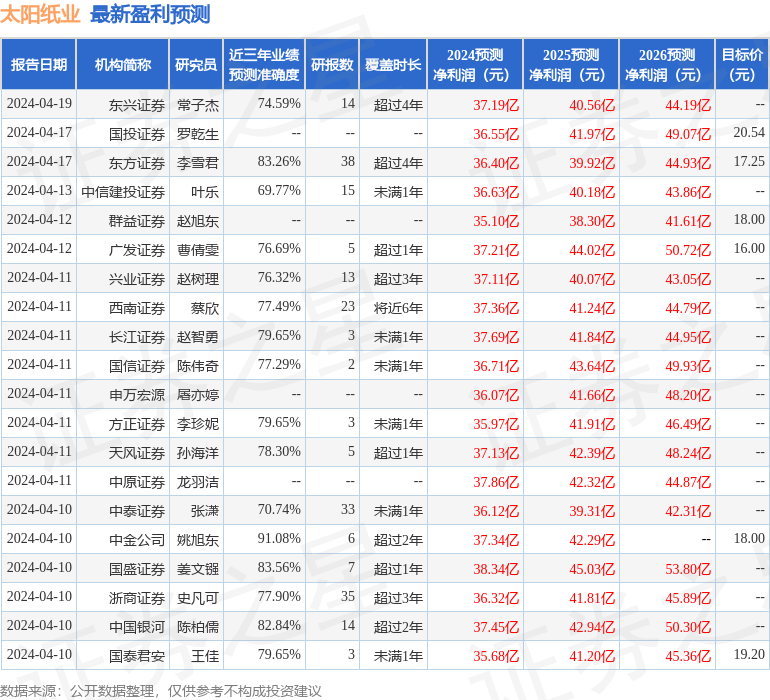

证券之星数据中心根据近三年发布的研报数据计算,中金公司姚旭东研究员团队对该股研究较为深入,近三年预测准确度均值高达91.08%,其预测2024年度归属净利润为盈利37.34亿,根据现价换算的预测PE为11.62。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为18.04。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

本文作者可以追加内容哦 !