本基金一季度权益占比93.64,基本不变,继续保持高位持仓,集中度也是保持集中。本季度十大持仓没有变动,行业上,轻工制造(太阳纸业)、建筑装饰(中国建筑)、银行(工商银行、招商银行)、基础化工(华鲁恒升)、交通运输(建发股份)、家用电器(苏泊尔、美的集团)、房地产(保利集团)、建筑材料(海螺水泥)。

季报运行分析:

一季度我们的组合变化不大,因为需要修正价值判断的有效信息不多。

市场仍然磨人,但也露出了曙光。基本面有所复苏,市场参与者们也渐渐接受了不太突出的增长率——过去曾认为不到30%的增速都不算高,现在开始为勉强够到双位数的增长击节叫好。这很合理,一是人的审美具有适应性,可以随背景变化而调整;二是估值水平下来了,虽然增长率G不高,但PE也不高,让PEG可接受,至少看起来如此。

股价表现是市场投票的结果,利润增速是核心评价指标。但在称重的逻辑下,长期的分红水平才最重要,而不是利润的波动形态。我们是称重者,关心的不是基本面拐点何时出现以及复苏的斜率有多高,而是拐点的位置有多低,因为低点对应的极差状态是构造安全边际的重要抓手。

高考曾经是考前填报志愿,以中榜为目的的保守报考者,会以模考中表现较差的状态为参照,而非发挥最好的那次。目前来看,很多行业最差的状态已过,有些正处于最差状态。有竞争优势的企业在行业低点仍能获得可观利润,它们是大浪淘沙之后的佼佼者,价格又让人放心,是我们格外珍视的好标的。

近几年上市公司分红率持续提升,原因一是资本支出需求下降,二是公司治理水平提升。是一件好事儿,毕竟分红是股票价值经济价值的唯一来源。但也不必把短期分红收益率看得过于重要,长期分红能力更重要。一鸟在手和百鸟在林哪个好?取决于每个人对自己捕鸟能力的判断,还有延迟获得能力的强弱;前者反映风险偏好,后者代表折现率。所以,买价值型股票还是成长型股票,是一道主观选择题,而不是是非判断题,但都是技术难度不低的难题。

下面我面在结合一些表格数据

(小提示:1、每季度报告会披露十大持仓、证监会行业分类、投资港股通的有另外的港股行业分类、份额规模等等。

2、半年报(8月份披露)、年报(第二年4月份披露)更加具体除上面的外还披露全部持仓、买卖占比前20的股票情况、持有人户数结构等等

3、所以像第三方行业持有数据、换手情况、内部人持有情况等都只有半年报和年报披露的数据来整理。)

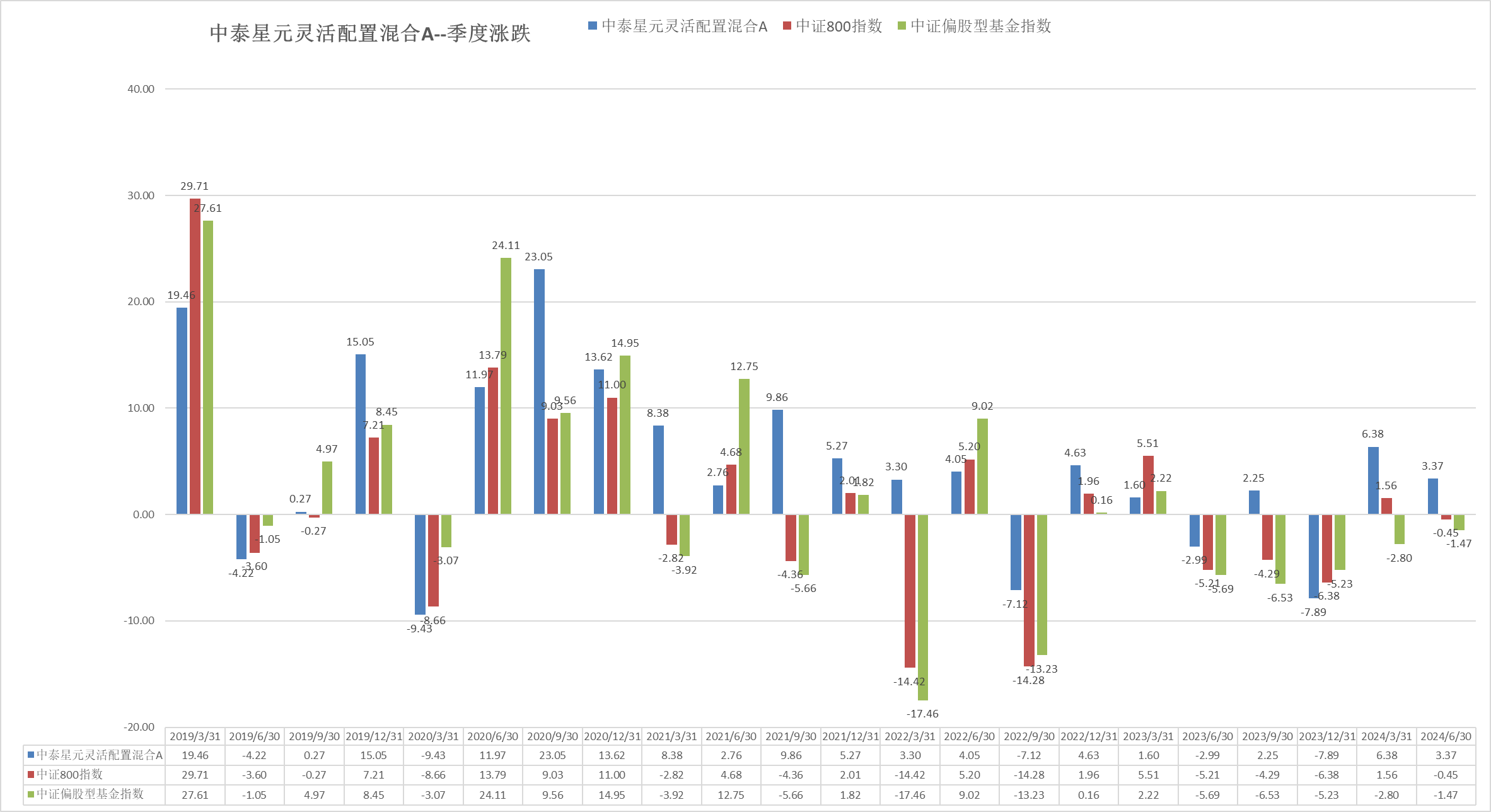

一、业绩表现

看规模

投资风格

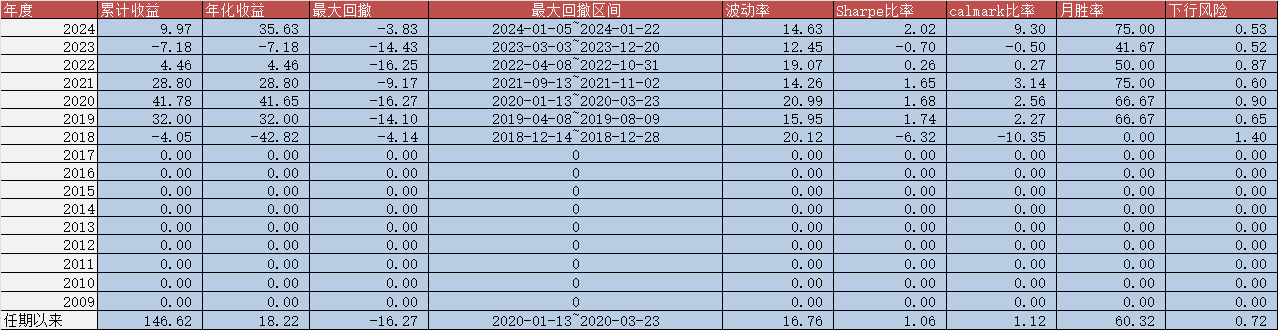

风险收益

持有人结构

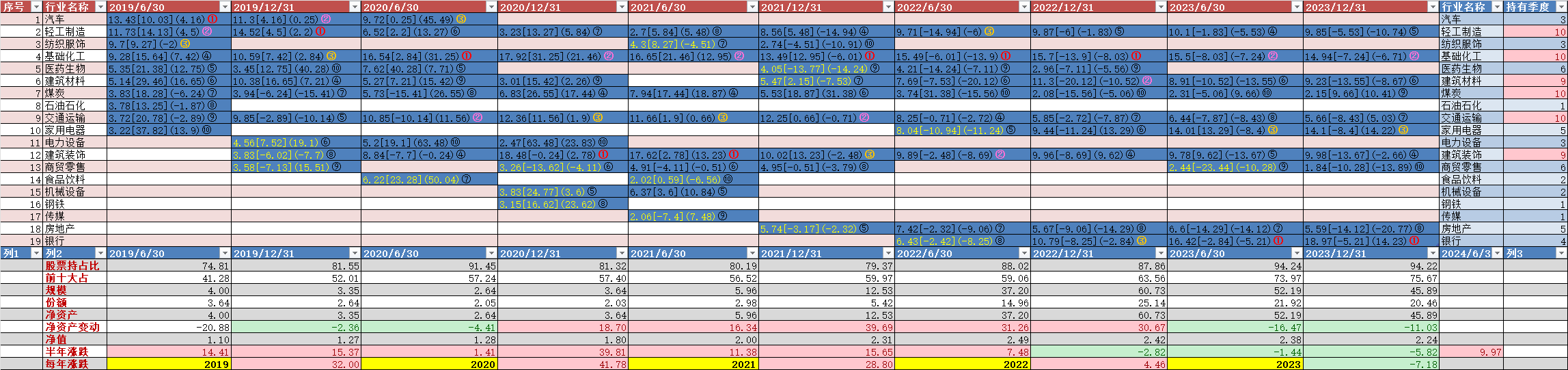

最后看看持仓股票和行业

为了方便比对,贴上本季度近两个季度、近四个季度持仓、近8个季度持仓对比

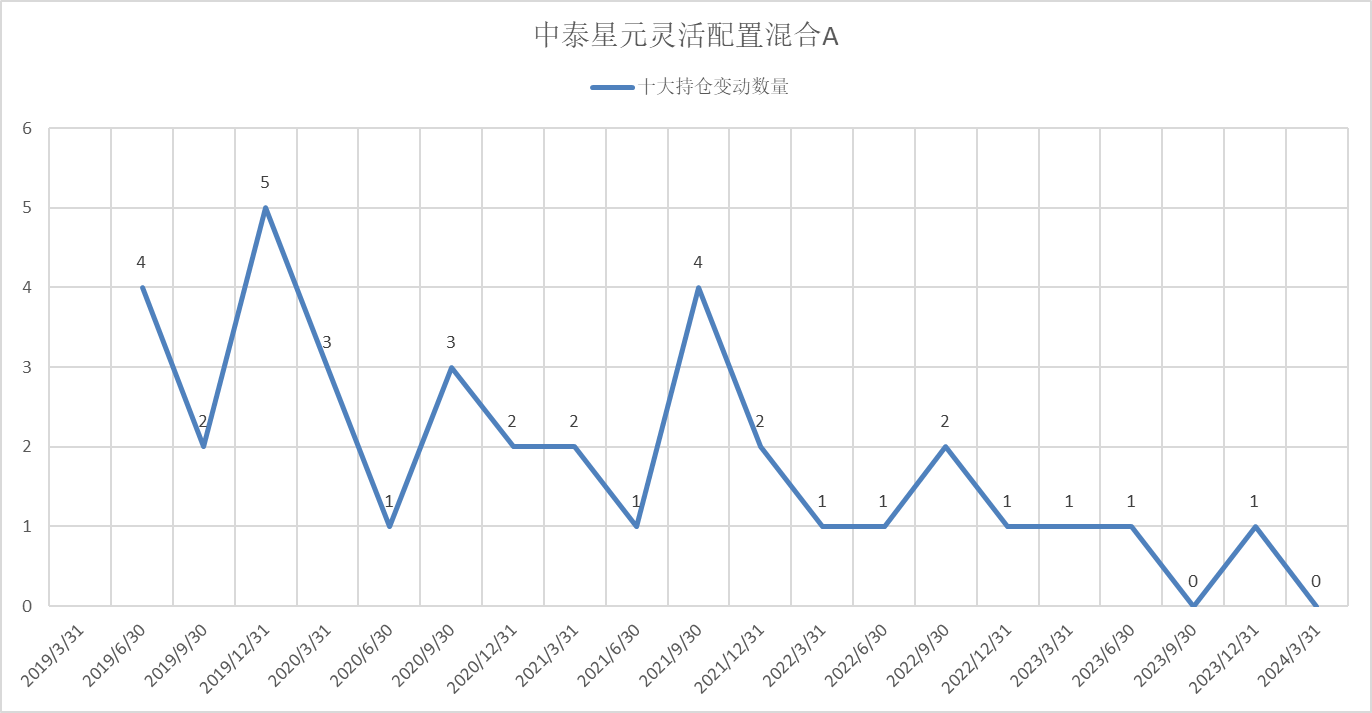

十大持股每季度历史变动(申万行业划分)(季度多了,图片可能较大,另存放大再看)

持股行业每季度(证监会行业分类)历史变动(季度多了,图片可能较大,另存放大再看)

持股行业半年(申万)历史变动(季度多了,图片可能较大,另存放大再看

权益占比、十大持仓占比、前十大持仓占市值比、新进股票数、十大行业占比、新进行业

年化换手

# 姜诚 # #2024 基金 一 季报季报解读# @今日话题 @ 中泰证券(上海)资产管理有限公司 $中泰星元灵活配置混合A(OTCFUND|006567)$$太阳纸业(SZ002078)$$中国建筑(SH601668)$

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

本文作者可以追加内容哦 !