1季度垂直一体化龙头们晶科能源亏损最少,预计扣非净利润为亏损5.5亿,隆基绿能最高,扣非净利润亏损16.5亿(我死空头发了一下慈悲,给降了一下),晶澳科技和天合光能介于两者之间。

我喜欢瞎说!都不要信!

2季度亏损环比1季度会大增!这点不要怀疑,不是瞎说!

一.价格

1.招投标价格

3季度招投标标中标价格:N型为1.34元/W, P型为1.283元/W

4季度招投标中标价格:N型为1.122元/W,P型为1.077元/W

1季度N型组件均价为0.923元/W,P型为0.878元/W。

4月N型组件中标均价预计为0.86-0.87元/W(从新华水利、三峡集团和大唐大项目判断)。

4季度价格环比3季度N型组件下跌22分/W,P型下跌20分/W。

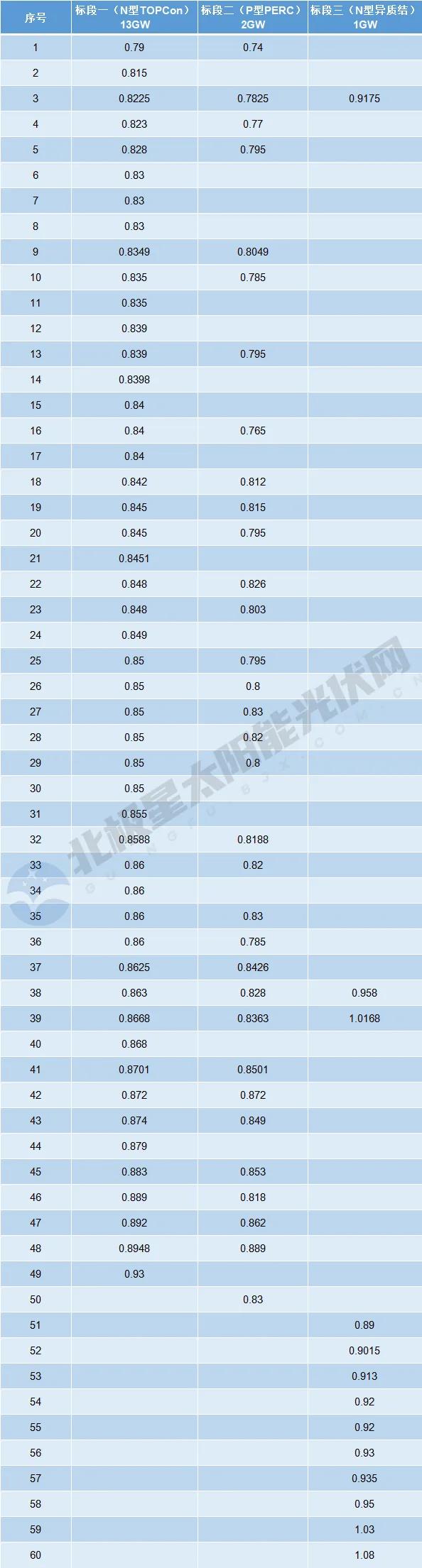

大项目招投标价格一直呈现下降趋势!4月23日,中国大唐集团2024-2025年度光伏组件集采开标,60家企业参与报价。根据招标公告,本次集采总规模为16GW,共分为3个标段。其中标段一招标范围为N型TOPCon光伏组件采购容量13GW;标段二招标范围为P型PERC光伏组件采购容量2GW;标段三招标范围为N型异质结光伏组件采购容量1GW。这个项目是4月2号开始招标!

标段一(N型):49家企业参与,投标单价0.79-0.93元/W,平均为0.8517元/W。比4月12号华电0.886元/W低3.4分/W,最低价0.79元/W, 比华电低2分/W。

标段二(P型):33家企业参与,投标单价0.74-0.889元/W,平均为0.8157元/W。

从最近招投标看,中标价明显低于投标价,如三峡集团P型中标均价为0.842元/W,比投标均价低0.018元/W,N型中标均价0.872元/W,比投标均价低0.035元/W。

从投标价格分布看,中标均价破了0.84元(投标均价0.8517元/W).

2. 目前产业链价格

目前产业链价格,相比1月前价格变化!

目前产业链价格,3月20周产业链价格

N型硅料:48-53元/公斤(主流成交价51元/公斤), 68-72元/W(70元/W)

N型硅片182:1.5-1.65元/公斤(主流成交价1.6元/W),1.75-1.85元/W(1.8元/W)

TOPCON电池182:0.38-0.41元/W(主流成交价0.39元/W),0.46-0.48元/W(0.47元/W)

TOPCON组件182:0.83-0.93元/W(0.88元/W), 0.90-1.0元/W(0.96元/W)

出口FOB价格:印度:0.10-0.12美元/W

巴西/中东0.11-0.12美元/W

欧洲/澳洲:0.12-0.13美元/W

国内价格的下跌,带动出口价格紧跟国内价格下跌,美国出口低价也下降到了18美分/W。

从出口价判断,目前中国组件价格在0.80-0.83元/W(是否准确需要后面招投标确认)。

最近没有大项目进行招投标,耐心等待确认!

二. 1季度业绩判断

目前,晶科能源公布年报,横店东磁公布年报和1季度报告!

晶科能源年报获得的基本信息!

3季度组件出货21.4GW, 电池/硅片出货为1.2GW; 4季度组件出货26.3GW, 电池/硅片出货为1.5GW。 把电池/硅片乘40%折合成组件,3季度看成组件出货21.9GW, 4季度组件出货为26.9GW。

由于硅片/电池毛利很低,用毛利除组件出货,3季度毛利为24.7分/W, 4季度毛利为12.3分/W,环比下降12.4分/W。

3季度扣非净利润25.1亿,剔除汇损汇益影响,扣非净利润为27.6亿。4季度扣非净利润为8.6亿,剔除汇损汇益影响,为8.95亿。

按照组件出货(不考虑硅片/电池),3季度平均单瓦净利润为12.9分/W,4季度为3.4分/W(3季度所得税率10%,4季度-8%,如果4季度按照10%,单瓦净利润更低),下降9.5分/W。

按照3季度N型组件单瓦净利润比P型高2.7分, N型组件单瓦净利润为13.9分,P型为。

按照4季度N型组件单瓦净利润比P型高1.8分,N型组件单瓦净利润为3.9分, P型为2.1分/W。

4季度营业成本环比3季度下降7.1分/W, 硅料价格环比下降近5分/W(主要2季度硅料价格高,库存产品硅成本高),非硅成本下降2分/W多。

4季度期间费用为24.8亿(扣除汇损汇益),为9.2分/W,税金为0.3%销售收入,为0.4分/W

今年1季度出货为18-20GW。

横店东磁获得的信息!Q3毛利为25.1分/W, Q4毛利为15分/W,环比下降10分/W, 1季度毛利为10分/W,环比下降5分/W。

组件出口的影响:

从4季度中国组件出货和组件出口可知,出口占35%,1季度为50%,2季度会下降到40%。

1季度出口占比相比4季度提升15个百分点,1季度晶科能源出口占比可能为65-70%(4季度为50%)。

横店东磁主要以出来为主,2023年出口占比70%,4季度为60%,1季度为80%。

组件价格

1季度招投标价格环比4季度下跌20分/W(税后为)

主要原料成本的变化!

硅料

4季度N型硅料价格为76元/公斤, 1季度为69元/公斤。

N型组件(130微米)硅单耗为1.92克/W, 1季度硅成本环比4季度下降1.2分/W。

N型组件(125微米)硅单耗为1.86克/W, 1季度硅成本环比4季度下降1.15分/W。

硅片

4季度坩埚价格3.2万元/个,1季度2.5万元/个,成本下降0.7分/W

电池

目前,N型电池银浆单耗为11mg/W, 按照4季度银浆单瓦11.5mg, 4季度6160元/公斤, 1季度6380元/公斤, 成本下降0.1分/W。

组件

组件功率提升10W(转化效率提升0.43个百分点), 组件非硅成本可以下降0.7分/W多。

按照相同的组件功率(585W),1季度非硅成本相比4季度下降1分/W。

垂直一体化龙头们亏损预判:晶科能源最低,隆基绿能最高,天合光能和晶澳科技介于两者之间

1季度PERC产量大约56GW,产能500GW,平均开工率大约45%。 1季度TOPCON产量100GW, 平均开工率为80-85%。

以前就谈了很多次了,一旦开工率破了70%,固定成本大幅提升。

1季度龙头中电池PERC能力和占比:晶科能源20GW,占比22%;隆基绿能50GW,占比为43%; 晶澳科技为35GW,占38%; 天合光能35GW,占47%。

隆基绿能BC和TOPCON在爬坡中,晶澳科技TOPCON爬坡装置多,天合光能TOPCON爬坡装置少,按照有效产能,三个公司PERC占比差不多均为50%左右。

P型开工率低,且破了70%,固定成本很高,单瓦亏损高,所以PERC占比高的公司,亏损相对比较高。

通威股份1季度通威股份硅料是盈利的,电池组件是亏损的,估计净利润10-15亿(没有详细算过)晶科能源

年底组件库存10.6GW,占其1季度出货53%,其成本高于1季度生产产品!

今年中国厂家出口美国组件大约为28GW(占中国组件出货5%),1个季度平均7GW。

组件出口美国为盈利,国内销售为亏损,组件出口美国占比,对其1季度业绩影响大,无法判断其1季度出口美国占比是否超过10%(10%为2GW)。

按照出口美国为2GW, 1季度毛利大约为8分/W(相比1季度下降4-5分/W,如果美国出口超过2GW,毛利会高),出货20GW,毛利16亿。

4季度期间费用为24.8亿(扣除汇损汇益),假定1季度为22亿。

假定资产减值和信用减值为5000万。

1季度主业亏损6.5(如果出口美国超过2GW, 亏损减少)

如果汇益1亿,扣非净利润为亏损5.5亿!

隆基绿能

根据对晶科能源分析和各种判断

P型(PERC)开工率90%,亏损6分/W,N型(TOPCON)亏损4分/W。

1. P型组件(PERC)

今年1季度PERC产量46GW, 平均开工率为45%。 预计公司P型(PERC)出货为7.5GW, P型需求连续下降,公司会去库存,预计产量低于销量,在公司产业链中,PERC能力50GW属于最低(硅片和组件能力均比电池高),按照电池开工率65%核算(组件开工率更低)。

2022年隆基绿能直接人工成本5.54分/W, 折旧为5.31分/W(老装置多,完成折旧多),垂直一体化固定成本11.5分/W,按照开工率85-90%,固定成本为10分/W(开工率100%)。扣除硅片,电池组件超6分/W,按照开工率65%,固定成本9.2分/W,比开工率90%增加2.5分/W。

2. BC组件

目前BC1个月出货2GW, 1季度出货4GW,按照产量5GW,能力为35GW(1个月为8.7GW),开工率为57%。

按照公司BC电池29GW投资62.5亿,折旧费大约2分/W判断,BC电池和组件固定费用超过6.5分/W(开工100%),按照开工率60%比开工率90%,固定成本提升3.6分/W

3. N型组件(TOPCON)

TOPCON能力30GW,投资67亿,1季度仍然有一部分装置在安装中,能力按照20GW计算(1个季度为5GW),按照开工率70%,生产3.5GW,出货3.5GW(外购电池生产组件不赚钱,不考虑), 开工率为70%。 按照TOPCON投资,折旧费超2分/W(公司说TOPCON寿命短,是否按照晶科能源折旧年限5-6年,那样折旧费用就高了),电池和组件固定成本近7分/W(开工率100%), 开工率70%相比开工率90%固定成本提升2.2分/W。

4. 期间费用

2023年1-3季度期间费用58.9亿(扣除汇损汇益影响),把硅片按照40%折算成组件,期间费用为10分/W。去年3季度期间费用为29.3亿,扣除汇损3.2亿,股权激励增加2亿,为24.1亿,为10.1分/W。

1季度组件出货低于15GW,硅片外销15GW,把硅片按照40%折算成组件,合计为20.6GW, 1个季度24亿,为11.7分/W,提升1.5分/W。

5. 组件盈利

1季度组件出货15GW(P型7.5GW,BC 4GW, N型为3.5GW),为晶科能源79%,与去年3季度基本相同,1季度出货低于15GW可能大。 由于受N型快速替代P型,PERC开工率低,成本增加4分/W(固定成本增加2.5分/W,期间费用增加1.5分/W)

BC在爬坡和推广阶段,成本增加5.1分/W(固定成本增加3.6分,期间费用增加1.5分/W)

TOPCON在爬坡阶段,开工率低成本增加3.7分/W(固定成本增加2.2分,期间费用增加1.5分/W)

光伏产业链能耗比较高,开工率低的情况下,频繁停车,动力费用也会增加。 公司通过把P型装置人员调整到BC和TOPCON等压缩成本,按照压缩0.5/W.

按照P型开工率90%单瓦亏损6分,单瓦亏损9.5/W,出货7.5GW,亏损7.1亿。

公司说BC成本高于PERC,在目前市场低价情况下,价格也不会高,按照BC开工率90%单瓦亏损4分,单瓦亏损8.6分/W,出货4.0GW,亏损3.4亿

按照N型(TOPCON)开工率90%单瓦亏损4分/W,单瓦亏损7.2分/W,出货3.5GW,亏损2.5亿

垂直一体化组件合计亏损13亿

6. 硅片

不考虑新投产的拉晶46GW和硅片装置,考虑新装置,开工率低,亏损更高。

去年上半年硅片出货52GW(销售23GW), 3季度估计出货33GW(销售14.5GW), 1-3季度出货85GW(1个季度能力为35GW), 开工率为81%,今年1季度开工率按照85%,生产30GW, 自用15GW,外销15GW,按照自用没有亏损,外销单瓦亏损3分,硅片亏损4.5亿。

主业亏损为17.5亿!

按照汇益低于1亿,1季度扣非净利润为亏损16.5亿

天合光能组件单瓦盈利能力低于晶澳科技、隆基绿能和晶澳科技,其组件亏损预计比较大,但其分布式光伏盈利很好,会抵消其组件一部分亏损!

晶澳科技

在四个龙头中,晶澳科技控制成本最好,如果开工率等相同情况下,晶澳科技单瓦净利润最高! 1季度TOPCON爬坡装置太多,对其盈利冲击大。

三.二季度业绩判断2季度亏损情况等1季度报告出来详细估算!

2季度亏损会比1季度明显增加!主要原因:

1.从目前价格判断,2季度组件价格环比1季度(N型组件价格0.923分/W)下跌超8分/W;

B. N型硅成本相比1季度下降超3分/W,明确已到8.4分/W,即使硅料价格下跌对其成本影响很小了;

C. 辅料价格上涨,电池和组件非硅成本提升明显;

D. N型有效能力增加(预计2季度增加达到250GW)仍然明显高于需求环比提升,开工率继续呈现下降趋势,固定成本呈现提升趋势!

股市有风险,投资要谨慎,只是交流讨论,不做为投资依据,亏损不负责

大唐组件投标价格

收盘就睡觉了,9点起来吃了饭

马上就1季度报告了,我要估算一下1季度业绩,验证一下自己水平如何,哈哈!

上述估算,均没有考虑P型装置固定资产减值,P型装置大淘汰,固定资产减值逃不过,1季度如果不进行固定资产减值,中报会很大。

我估计1季度报告出来,大家会面对股价趴下了!

1季度报告出来,2季度亏损多少就透明了

2季度业绩说明哪里,补一句话,组件出口占比从1季度50%下降到2季度40%,对业绩影响也会大!

1季度报告与去年3季度报告相隔2个季度,很多人还报希望,必定韭菜很多!

12月N型组件招投标价格为1.12元/W,现在价格破了0.84元/W,下跌0.28元/W,成本下降多少很透明,有毛希望?

1季度出货还有去年价格比较高的订单,到了2季度今年低价订单占比很高了,价格下来了,成本降多少?

亏赚逐季度提升很明确! 我死空头1年多了把龙头们说的话80%当笑话!谁信谁倒霉!

1季度报告与去年3季度报告相隔2个季度,很多人还报希望,必定韭菜很多!

12月N型组件招投标价格为1.12元/W,现在价格破了0.84元/W,下跌0.28元/W,成本下降多少很透明,有毛希望?

1季度出货还有去年价格比较高的订单,到了2季度今年低价订单占比很高了,价格下来了,成本降多少?

亏损逐季度提升很明确! 我死空头1年多了把龙头们说的话80%当笑话!谁信谁倒霉!

你们看我上面,N型组件硅料单耗多少,电池中银浆单耗多少,像胡说吗?

你们去问龙头晶科能源等,肯定是零误差!

硅片、电池和组件每个环节的原料消耗和水电汽消耗都可以做到零误差!

我似乎拿着龙头报表给你们念数!

TOPCON装置爬坡期间亏多少?

去年3季度,钧达股份TOPCON装置单瓦净利润为11分,1GW净利润1.1亿。

横店东磁TOPCON 6GW装置于去年8月初投产,3季度亏损5000万,2个月能力是1GW,1GW亏损0.5亿,与1GW盈利1.1亿,相差1.6亿!

晶澳科技为什么股价连续大跌?亏损多!去年9月到今年1月TOPCON投产40GW,爬坡能力太大,所以亏损多!

隆基绿能BC新增能力29GW,TOPCON新增能力30GW,爬坡装置少吗?

晶科能源1季度业绩肯定最好,可以做为行业业绩参照物!

晶科能源1季度业绩最大的变数是出口!导致业绩不好把握!

2023年中国组件出货470GW,组件出口210GW,占中国组件出货45%, 1-2月组件出口, InfoLink为43.1GW(工信部/协会为40.1GW),3月估计为24GW, 1季度合计为67GW(按照协会可能63GW)。2024出货组件出口260-270GW,占中国组件出口48-49%。

出口占比提升,有利于盈利提升,但出口价格和国内价格差价也在缩小,会让有利因素会大打折扣。

去年4季度中国装机高,出口占比为33%, 今年1季度中国春节影响装机,出口占比预计为50%。

今年出口的利润不确定性很大,美国价格高(现在低价搞到了18美分/W,降了不少),利润高,但美国要对组件征收关税,一旦这个执行,从东南亚出口的利润会大幅下降。

再说1季度晶科能源1季度业绩吧

去年4季度行业平均出口占33%(按照出货量),今年1季度为50%,提升51%。

晶科能源4季度出口占50%,按照这个推算,1季度占比为75%。

1季度出口增加主要来自印度、巴西和巴基斯坦,均处于低价区域。低价区域价格近追中国价,尤其今年3月开始。 晶科能源总说自己没有参与低价竞标,但从1季度大项目竞标看,它处于组件TOP 5的中游水平。

上面按照其出口占比65-70%,1季度扣非净利润为亏损6.5亿,如果按照出口75%,单瓦提升净利润1分,20GW提升2亿,1季度扣非净利润为亏损4.5亿。

想亏损继续下降,除非出口欧美出现异常,增加明显(其它龙头减少)。

隆基绿能未分配利润高就不会跌吗?万科A市值从5000亿跌到799亿,已经给出答案!

万科市值从5000亿到目前799亿,未分配利润936亿, 2023年净利润122亿,市盈率6.6,市净率0.32。

中远海控目前市值为1750亿(前期1470亿),未分配利润1349亿,2023年净利润239亿,市盈率7.3,市净率0.89.

九安医疗目前市值198亿(前期140亿),未分配利润165亿,2023年净利润为12亿,市净率0.98,很多疫情股如此!

上市公司中很多市值接近或跌破未分配利润的!

隆基绿能目前市值为1398亿,未分配利润为480亿,2023年净利润预计为110亿多亿,2024年进入大亏!市净率1.97.。

当一个产业成为夕阳产业,市值大降是必然的,今年光伏产业链需求增长20%,增长会逐步放缓,从增长以及产业严重过剩常态化,成为夕阳产业是明确的!

股价会失去想象力,连续逐步寻底很正常! 隆基绿能市净率1.97,是万科6倍多(万科市净率0.32),万科仍然在快速下跌寻底中。

隆基绿能破10元不会远,后面大亏出来会加速下跌,把风险放第一才是首选!

隆基绿能未分配利润高就不会跌吗?万科A市值从5000亿跌到799亿,已经给出答案!

万科市值从5000亿到目前799亿,未分配利润936亿, 2023年净利润122亿,市盈率6.6,市净率0.32。

中远海控目前市值为1750亿(前期1470亿),未分配利润1349亿,2023年净利润239亿,市盈率7.3,市净率0.89.

九安医疗目前市值198亿(前期140亿),未分配利润165亿,2023年净利润为12亿,市净率0.98,很多疫情股如此!

上市公司中很多市值接近或跌破未分配利润的! 隆基绿能目前市值为1398亿,未分配利润为480亿,2023年净利润预计为110亿多亿,2024年进入大亏!市净率1.97.。

当一个产业成为夕阳产业,市值大降是必然的,今年光伏产业链需求增长20%,增长会逐步放缓,从增长以及产业严重过剩常态化,成为夕阳产业是明确的!

股价会失去想象力,连续逐步寻底很正常! 隆基绿能市净率1.97,是万科6倍多(万科市净率0.32),万科仍然在快速下跌寻底中。

隆基绿能破10元不会远,后面大亏出来会加速下跌,把风险放第一才是首选!

隆基绿能股价不到10元不谈底!

二季度亏损会远高于1季度!主要原因:

1.从目前价格判断,2季度组件价格环比1季度(N型组件价格0.923分/W)下跌超8分/W;

2. N型硅成本相比1季度下降超3分/W,目前硅料成本已到8.4分/W,即使硅料价格下跌对其成本影响很小了;

3. 辅料价格上涨,电池和组件非硅成本提升明显;

4. N型有效能力增加(预计2季度增加达到250GW)仍然明显高于需求环比提升,开工率继续呈现下降趋势,固定成本呈现提升趋势!

5E.组件出口占比会从1季度50%下降到2季度低于45%,会拉低产品价格!

F. 二季度执行订单主要为今年确定订单,价格明显会低(1季度组件招投标中标价格环比4季度下降20分/W).

总的来说,二季度拉低价格的因素多,而非硅成本下降空间相比1季度明显少了或不会下降!

本文作者可以追加内容哦 !