我国的高纯石英材料中低端产品自给有余,高端产品依赖进口,国内只有个别企业可实现高纯石英砂的量产,主要以光伏应用领域为主。公司合成石英砂项目建成后,将逐步具备电子级(晶圆级)硅溶胶、5G/半导体用低放射高纯超细球形材料、光伏/半导体用合成二氧化硅等产品生产能力,有望解决高品质石英砂依赖海外进口的问题。

经过上边的数据分析,再看最后标红的这句话,你到底是给投资者在写年报还是给领导在写年报?

原来中旗的主业是人造石英石,搞装修建材的,说白了是用胶把石英砂粉粘结,做成石英石,这和技术提纯高纯砂八竿子打不着。(基本上就是忽悠的一家公司)

按投资者问答的说法,已经具备内中外层的技术水平,真是花钱搞个场地,请了些外籍人员,就能突破的行业,何至于炒到天价。其实看到这里,也就知道,这些上市公司,大多就是博个噱头,忽悠下股民而已。

菲利华没有任何关于高纯砂的新信息,仍是投产了10000吨的合成砂。(目前合成砂无法替代高纯石英砂)

公司看点有二:

1. 在石英制品领域,是石英股份强有力的竞争对手,核心能力气熔法产品通过日本东京电子株式会社(TEL)、泛林研发(Lam Research)、应用材料公司(AMAT)三大国际半导体原厂设备商以及日立高新技术公司的认证。子公司上海石创的石英玻璃制品通过了中微半导体设备(上海)股份有限公司与北方华创科技集团股份有限公司的认证。

而石英股份是电熔法、连熔法领先,这个卷爸在以前的文章中介绍过,产品各有优劣势,但电熔的烃基含量可以控制的更好,所以石英股份的技术难度更高,壁垒更强。

电熔法生产的石英玻璃羟基含量较低,软化点较其他制备方法高,耐温性更好,适合用于半导体生产工艺的高温阶段。

气熔法生产的石英玻璃金属杂质少但羟基含量高,气泡少,紫外线透过性能好,但软化点低于电熔石英玻璃,无法在半导体制造的高温环节使用。

电熔法技术门槛相对较高,可以制备出纯度较高的石英玻璃。

气熔法虽然技术门槛较低,但羟基含量较高,限制了其在某些高端应用领域的使用。

2. 石英玻璃纤维和以石英玻璃纤维为基材的复合材料将持续享受行业红利,在航空航天领域的应用规模将不断扩大。公司是全球少数几家具有石英玻璃纤维批量生产能力的制造商之一,也是国内航空航天领域用石英玻璃纤维的主导供应商。

看了这么多上市公司的花招,再对比下非上市公司的利润,说明一个问题,这是一个需要积累的行业,缺的不是资金,毕竟无论是威克特瑞,还是鸿顺硅基(一家PPT公司,也是忽悠),在数据上,看起来石英股份都远远比这些公司靠谱。

关于石英砂的报价,散户和投资人最关心的问题。

最近大家一定看到最近网站上关于高纯石英砂报价的大跌价,这点上再分享一点新的信息(既然是信息,就不一定准确,各位小主自行辨别):

股东大会上,董事长说公司在23年的内层砂本来一直就在30+区间售价,40+的报价仅仅维持非常短的时间,所以,网络上石英砂的价格完全没有参考性。

Unimin的真正批量长协价格也是30+,而不是60万,60是因为稀缺性溢价对小批量产生的效应。

石英股份的核心产品PQSK,目前售价在24W左右,对于32寸以下的坩埚,是可以直接作为最内层使用。再大坩埚的内层,还有内层有PQSF-G等型号。

如果你仔细,并且去展会要写石英股份的宣传册,再对比网站,会发现,石英股份的型号,根据矿源,一直在改变,甚至同一批出货的产品,杂质含量都是不同的,这个也是石英股份牛的地方!什么样的矿源,它都能搞成高纯石英砂的内层砂的质量。

借用业内人士的话来描述就是:

影响石英砂品质的,就这几个指标。但是,这几个指标,已经把99%的石英竞争对手,堵在了门外。全世界有很多国家可以生产原子弹,但能量产高纯石英砂的就三家,影响石英股份的,只有矽比科。

如果你还在纠结石英砂的报价,确实没有这个必要,二季度石英股份六万吨就来了。今年业绩增速不会差,75-80-100亿净利润,都有可能。如果给15倍市盈率,大家可以自己算算石英股份市值多少合理。另外半导体石英砂的量也上来了。

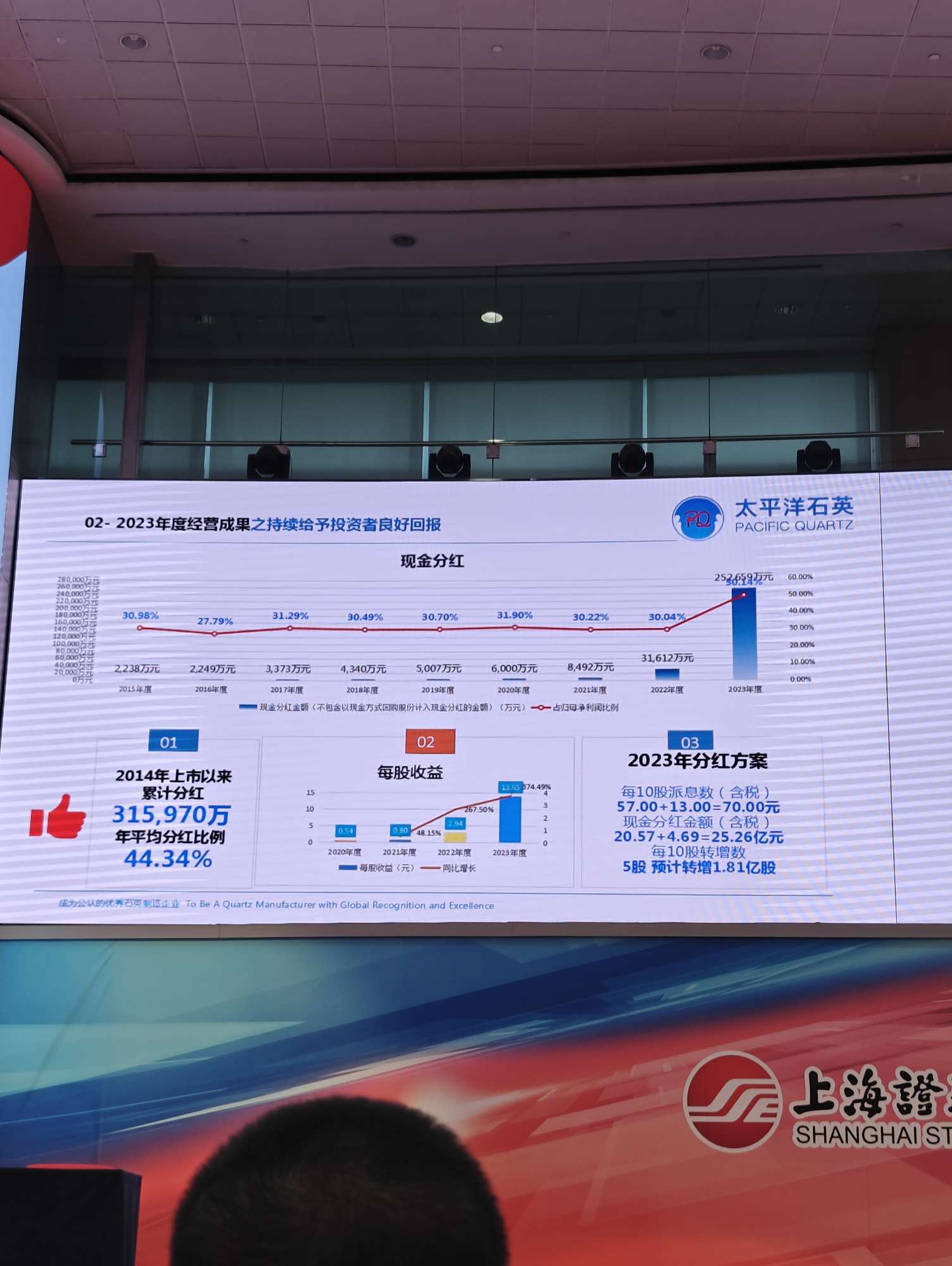

未来三年分红不低于50%,这个公司是不是值得你拥有。全大A最值得投资的公司,石英股份应该排前几位吧。

本文作者可以追加内容哦 !