财政部表示支持在央行公开市场操作中逐步增加国债买卖。央行称“在二级市场开展国债买卖,可以作为一种流动性管理方式”。同时认为当下利率可能偏低,要高度关注利率极端下行背景下的反转风险。

接下来货币政策方面,我们认为央行将会在二级市场上购买特别国债,这一操作固然会降低特别国债的流动性冲击,但降准概率反而大幅下降,因而难言宽松,更不是所谓QE。

债市方面,若特别国债项目准备完毕后快速发行,叠加专项债等供给上升,可能带动债市的调整,但如果央行购买特别国债,则供给压力将有所降低。总体上,短期情绪已经较为极致,继续追高性价比降低。但长期看多情绪与资产荒行情仍在。短期观望,保持流动性空间,等待回调后的机会。

【事件】

财政部表示支持在央行公开市场操作中逐步增加国债买卖,充实货币政策工具箱(坚持深化金融供给侧结构性改革-学习《习近平关于金融工作论述摘编》,《人民日报》)。央行主要负责人在金融时报撰文称“在二级市场开展国债买卖,可以作为一种流动性管理方式和货币政策工具储备”(中国人民银行有关部门负责人接受《金融时报》记者采访:长期国债收益率将运行在与长期经济增长预期相匹配的合理区间内,《金融时报》)。

【简评】

财政部表示支持在央行公开市场操作中逐步增加国债买卖,充实货币政策工具箱。央行主要负责人在金融时报撰文称“在二级市场开展国债买卖,可以作为一种流动性管理方式和货币政策工具储备”。

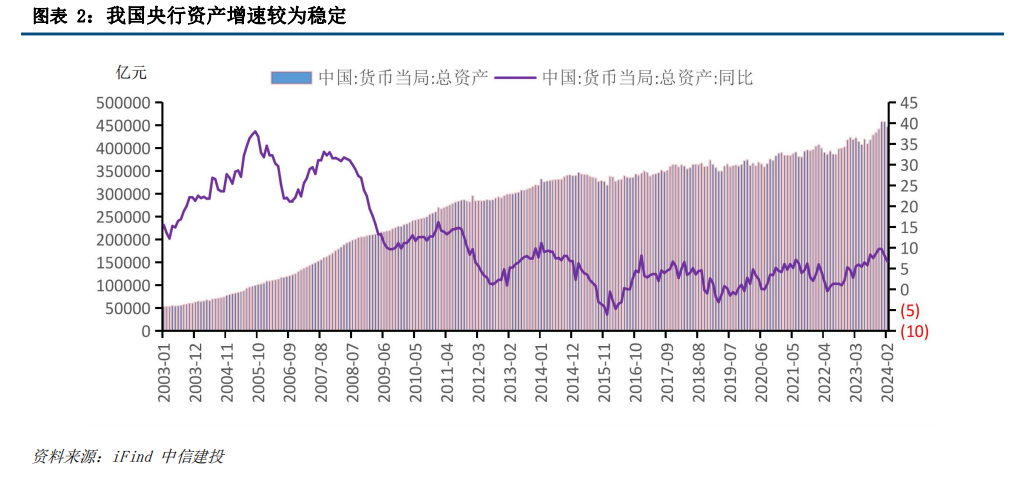

文章也提到央行买卖国债操作的几点重要前提,一是存量规模较大能够提供充足的市场流动性;二是国债发行节奏要相对稳定,能够避免利率大幅波动。之前我国央行没有通过买卖国债进行货币政策操作的主要原因是我国仍然是一个以银行贷款间接信用为主的国家,货币创造的主要途径是银行等金融机构。这一宏观背景中人民银行在2015年811汇改后,外汇不再是央行扩表的主要工具反而有一定流出压力的背景下,选择通过再贷款、质押式回购等银行间方式进行扩表。这些工具的信用关系都是人民银行和合格的金融机构,而非中央财政。但目前我国国债发行增速提高,社融结构中政府债的增速趋势性的超过了贷款和其他分项,因此,可以说目前经济结构中,我国的信用基础有向财政转移的趋势,为央行购买国债提供了基础。

购买国债只是流动性管理方式和货币政策工具储备,不代表QE。央行表示“一些发达经济体央行在常规货币政策工具用尽情况下,被迫大规模单向买入国债来实现货币政策目标,而我国坚持实施正常的货币政策”。我们不能简单的通过购买国债与否来划定是否为QE乃至MMT。QE是通过二级市场上大量购买资产(包括国债,也包括MBS/REITs,乃至ETF等),而MMT是直接通过一级市场购买国债扩表(目前为人民银行法所禁止),但它们的实质都是通过买入直接融资类的资产进行快速的扩表,从而注入大量流动性。此外,QE还有一个常见的特点是为购买流动性紧张的问题类资产,如金融危机期间的MBS,通过直接提升问题类资产的估值来缓解流动性崩塌。而我国央行目前资产负债表的扩张速度仍然适中,危机期间相较各国央行保持了极大地克制,即使通过二级市场买卖国债操作,在货币供应量与名义经济增速基本匹配的背景下,也不能简单的划分为QE乃至MMT。此外,我国金融体系目前仍处于“资产荒”的行情中,国债的市场化发行倍数高,并不存在流动性问题,因此即使购买国债其目的也并非QE。

央行主要负责人认为当下利率可能偏低。他说“长期国债收益率总体会运行在与长期经济增长预期相匹配的合理区间内,目前长期国债收益率与长期经济增长预期出现阶段性背离情形”。分析认为,可能的原因是今年以来政府债券供给明显减少,在债券供需暂时失衡的情况下,机构投资者开始集中购买长久期资产以期获得更高回报,加大了长期债券利率下行的幅度。

要高度关注利率极端下行背景下的利率反转风险,他说“对于银行、保险等配置型投资者,如果将大量资金锁定在收益率过低的长久期债券资产上,若遇到负债端成本显著上升,会面临收不抵支的被动局面”。

购买国债的可能契机是1万亿新增特别国债发行。央行在再贷款需求不足和国债发行量增加的情况下,可能会通过二级市场购买一定量特别国债,但货币扩张增速可能并不会明显增快。

接下来货币政策展望方面,特别国债发行时可能会对流动性有所冲击。央行买债固然会有所对冲,但降准概率反而大幅下降。按照1997年国债发行的经验,为对冲这类冲击,降准向银行释放对应流动性是常规的解决方法。目前我国货币政策仍然维持“灵活适度、精准有效”,“保持流动性合理充裕”的基本基调,并着重强调“稳外资、稳汇率”。因此,若央行通过购买特别国债进行对冲,反而降低了降准的概率。但目前实际利率仍然偏高,包括政策利率、贷款利率LPR、存款利率在内的长端利率中枢仍然偏高,需要观察未来经济走势。

债市方面,4月以来,债市做多情绪浓厚,国债、证金债、存单等的利率普遍回落。短端方面,资金利率在“防空转”导向下相对偏高,存单利率再大幅降低需要更多货币宽松的触发,短期看预计存单利率或在2.0%范围内震荡,进入1时代仍有心理层面制约。长端方面,基本面改善仍待验证,资产欠配情况仍在发酵,长端利率的风险不大。当然,正如央行指出,目前债市供需结构和投资者机构行为是债市当下的核心风险,若特别国债项目准备完毕后快速发行,叠加专项债等供给上升,可能带动一轮债市的调整。

策略方面,长端利率下行至2.2%左右位置,短期情绪已经较为极致,继续追高性价比降低,短线理应谨慎。长期看,实际利率仍高的背景下,名义利率下行的空间仍然存在,且长期资产荒行情仍在,因此利率的调整幅度可能有限。因此,短期观望、降低杠杆,保持流动性空间,等待回调后的机会。

【风险提示】

海外市场衰退风险:长时间通胀及俄乌冲突对美欧市场造成较大负面影响,企业成本上升,居民需求下降,工业品和消费品价格上涨,且预计存在粘性。海外市场衰退风险较大,蕴含逆全球化风险,我国科技发展及对外贸易面临较大压力。

地缘冲突风险:俄乌地缘冲突存在激化和扩大化可能,巴以冲突持续,可能导致全球金融市场出现大幅波动,甚至出现系统性风险。

宽信用加速风险:随着稳增长政策不断推出,宽信用进程不断推进,我国信贷恢复势头明显,政府债供给充裕,基建、投资拉动作用明显。宽信用进一步加速将使得市场风险偏好升高,投资者要求风险回报收益率提升,拉动债券收益率上行,价格下跌。

风险提示:本资讯所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,仅供参考,不代表中信建投基金观点,且不构成投资建议。中信建投基金对信息的准确性和完整性不做保证。观点不构成产品未来业绩保证,请投资者审慎作出投资决策。

本文作者可以追加内容哦 !