在由上海有色网(SMM)和山东恒邦冶炼股份有限公司联合举办的2024(第十九届)SMM铜业大会暨铜产业博览会上,SMM大数据总监叶建华对2024年铜市场价格进行了展望及预测。

宏观面

全球主要经济体制造业PMI显示全球经济向上修复

据中国物流与采购联合会发布,2024年3月份全球制造业PMI为50.3%,较上月上升1.2个百分点,结束了连续17个月50%以下的运行走势,重回50%以上的扩张区间。全球主要经济体制造业PMI显示全球经济向上修复的态势,中国、韩国、越南等国家出口数据也有所改善,给予了市场以宏观方面的信心。

美国经济向下压力看似并不大

美通胀持续抬头,就业市场强劲,在此背景下,市场降息预期不断滑坡,预期一推再推。从逻辑上,降息延后对金融属性较强的商品(黄金、铜)亦是不利的信息,但在经济向好预期下,美元高位对铜价压制有限。

目前美国通胀逻辑依旧存在,支撑通胀背后的经济数据强韧,市场投资者并未对通胀数据感到失望,最重要的确认美联储已经结束了加息周期,只要经济不陷入衰退,铜价便会持坚。

复盘历史8次降息对铜价的影响

根据复盘结果,无论是经济衰退还是金融风险触发降息,铜价在降息前的高利率平台期大概率会因需求疲软或是市场风险偏好降低而带来向下压力。从跌幅来看,经济衰退的情形下铜价跌幅大于金融风险的情形。

值得注意的是,1984年以来的八次降息中,1987年和1995年两次降息——“不着陆”经济下降不明显和“软着陆”经济温和抵抗下降情形,铜价在这两次高利率平台期表现为上涨,分别为12.8%和0.4%。

降息影响铜价走势的根本在于需求衰退的程度,在经济不着陆或软着陆触发降息的情况下,铜价甚至上涨概率高。观测美国各项经济数据,上述宏观情形发生概率更高,且需要警惕通胀反复,资本市场交易通胀再抬头的逻辑。

国内3月PMI超预期回升经济修复预期下提振市场情绪

3月份中国制造业PMI为50.8%,时隔5个月后重返景气区间,提振资本市场对经济回升向好的预期。此外因全球生产和消费需求出现回升,补库的需求逐步释放,推动我国商品出口出现回升向好态势,拉动3月新出口订单指数明显回升。

3月中国CPI超预期回落,在物价偏低背景下,市场反而期待货币逆周期调节,解读为降息降准都有空间,不排除在年中前后落地。另外市场预计4月起PPI同比降幅将快速收窄,并有望在年中前后转为正增长。

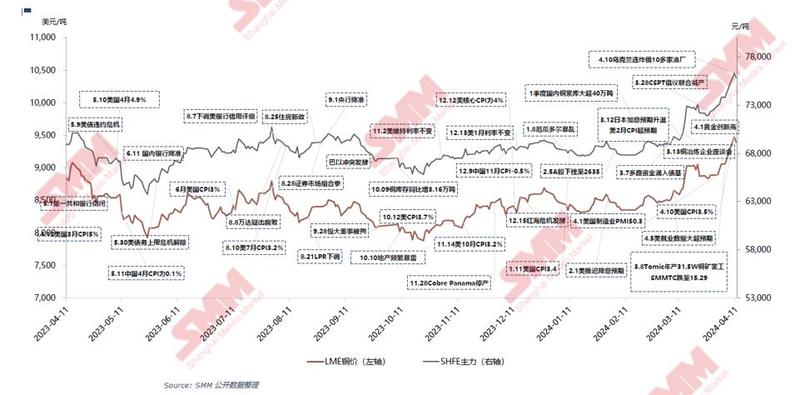

2023-2024年铜历史行情及大事件回顾

资本市场为铜而狂

基本面

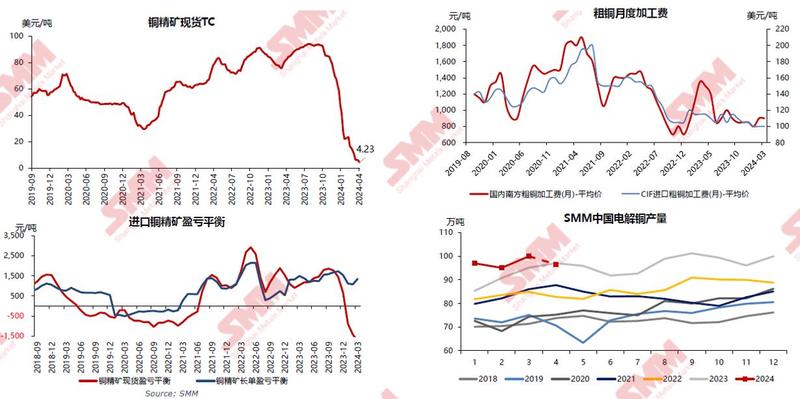

近期中国冶炼厂现货TC出现最低2美金的成交、RC维持低位,采购现货铜精矿的冶炼厂利润恶化严重,中国冶炼厂生产率下降风险极速提升

2024年全球铜冶炼厂检修计划多集中于二季度

全球主要铜精矿增量主要来自于扩建项目

全球粗炼产能的集中上马加剧铜精矿紧张格局2024H2冶炼厂或将出现“无米之炊”

铜精矿紧缺周期提前来临全球冶炼厂进入寒冬期

2023年长协TC为88美元/吨,2024年在80美元/吨。

下半年,冶炼厂面临今年的年中长单以及明年的长单谈判压力均比较大。

中国电解铜产量分布广泛产量主要集中于华东地区考虑原料紧张格局,乐观预计2024年产量增长在70-75万吨

根据SMM调研铜冶炼厂样本数据现实,其电解铜计划产量为1206.0万吨,同比增加7.34%,同比增量达84万吨;在未来中国还有更多的新投产和新扩建的精炼项目等待上马。

再生铜原料在电解铜的供需双端影响愈发加重

由于中国地区春节后电解铜垒库超预期SHFE近端维持contango结构现货持续贴水状态

国内电解铜库存维持高位亦有供应增多所致,Q1进口增21.42%,电解铜产量增7.64%

春节后中国总体消费有所分化,一季度实际消费增速4.7%

铜主要终端的2023年表现和2024年预计表现

地产对铜消费中长期压力犹在长期拖累家电和传统电力等相关行业

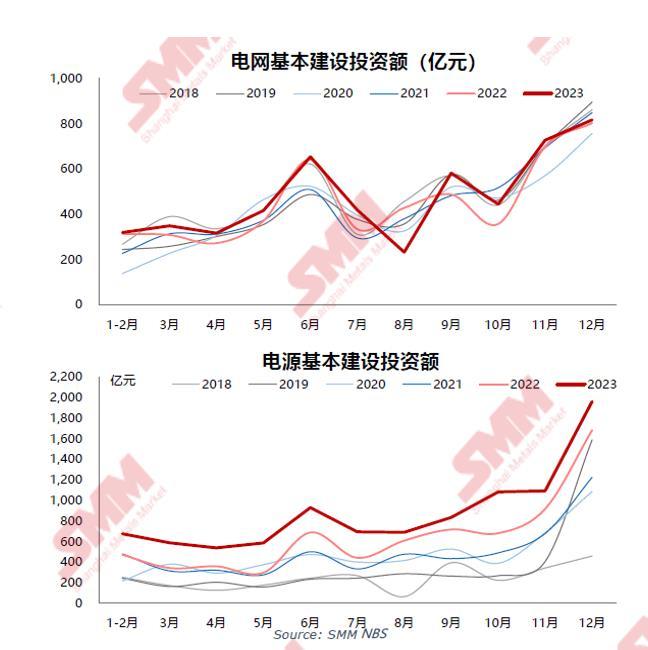

电力系统-电源投资增长明显高于电网,2024年1-2月电网投资同比增长2.5%,电源增长12.6%

特高压、智能化电网是2024年投资重点,特高压的建设将使得国网铜投资单耗缩水。

新能源领域和家电板块是拉动铜消费的主要增长力

2023-2027E年,新能源产业链从发电到输电到用电端为全球铜消费年平均拉动1.5%的增长

新能源领域是拉动未来铜消费增长的主要引擎 然需警惕单耗和增速的不及预期

全球电解铜供需平衡:中长期来看铜供不应求的问题难以避免

从SMM的了解来看,短期看,电解铜没有想象中那么短缺,铜价的上涨主要是市场交易的是中长期的电解铜供不应求的问题。而随着多头资金的获利了结以及持仓变化,铜价发生短线回调,给下游铜消费一个适应期。预计未来铜的波动节奏可能不像这一个月以来的节奏那么快,终端铜消费情况也将在铜价上有所体现。后市建议重点监控终端消费情况。新的需求方面,AI端口对铜材消费的占比还比较低,未来成规模之后耗铜会有所增加,叠加新能源产业链对全球的铜消费年平均拉动增长大约在2%左右。目前还需重点关注传统领域的铜消费情况变化。

》2024SMM第十九届铜业大会暨铜产业博览会专题报道

本文作者可以追加内容哦 !