前言

随着全球能源结构的转型与低碳经济的发展,光储充一体化技术作为未来能源领域的重要发展方向,正日益受到广泛关注。中国作为全球最大的能源消费国和新能源市场之一,光储充一体化市场的增长潜力与未来趋势具有举足轻重的地位。

当前,中国光伏市场正面临产能过剩的挑战,尽管行业巨头仍在积极扩张,但市场对产能过剩的担忧导致股价表现不佳。然而,这并未阻挡光伏技术的快速发展,N型组件等新一代技术正加速迭代,推动行业向更高功率、高效率方向迈进。同时,电化学储能市场也呈现出强劲的增长势头,预计到2030年市场总规模将达到万亿元级别。

在充电基础设施方面,中国同样取得了显著进展。随着电动汽车市场的快速崛起,充电设施的建设与运营也呈现出爆发式增长。大功率快充桩、直流快充桩等新型充电设施的推广,为电动汽车用户提供了更为便捷、高效的充电服务。此外,新能源汽车市场的高速增长也对充电设施的布局与建设提出了更高的要求。

一、中国光伏市场

中投产业研究院发布的《2024-2028年中国光储充一体化行业深度调研及投资前景预测报告》指出,2023年光伏行业装机增长迅速,但市场对产能过剩的担忧导致股价表现不佳。尽管产能过剩问题尚未缓解,但行业巨头仍在扩张,预计2024年产能过剩问题将继续存在。

由于2023年的高出货量,2024年的增长预期将面临压力。晶科能源董事长预计2024年的增长将在20%至30%之间,这比2023年的增速明显放缓。

N型组件作为新一代技术,因其高功率和高效率在市场上迅速占据一席之地。技术迭代正在加速,从P型向N型电池片的转变非常快,TOPCon和XBC技术路线下的N型电池片已实现量产。

随着大规模量产,组件招标价格下降,P-N组件价差缩小,市场开始步入成本竞争时代。

尽管头部企业具有较强的风险抵御能力,但若产业链生态恶化,战略性收缩和行业洗牌可能不可避免。

二、中国电化学储能市场

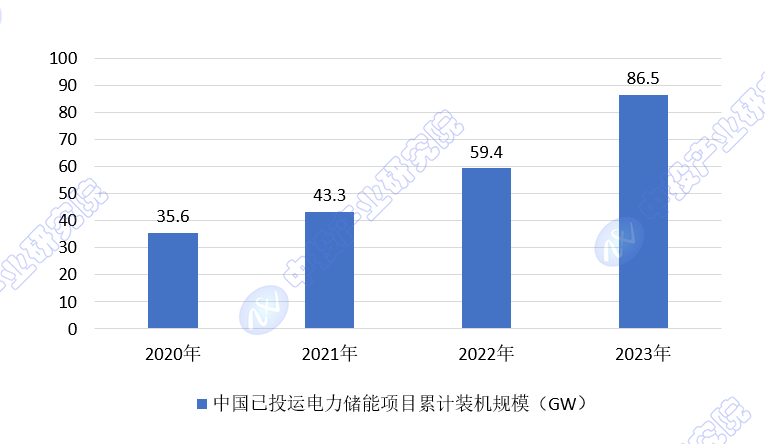

截至2023年年底,中国已投运电力储能项目累计装机规模86.5GW,同比增长45%,在全球市场总规模的占比继续增长,为30%。

图表 2020-2023年中国已投运电力储能项目累计装机规模

数据来源:CNESA全球储能项目库、中投产业研究院整理

电化学储能的装机分布受到地方储能政策和能源特点的显著影响。

多个地区已经制定了“十四五”期间的储能发展目标,规划储能规模显著。

预计中国储能市场将持续增长,到2025年达到5000亿元,其中新型储能市场规模700亿元-800亿元(30GW),到2030年市场总规模达到万亿元,新型储能达2800亿元以上(100GW以上)。

新能源配储能和电源侧辅助AGC调频服务是发电侧的主要需求。预计随着风电和光伏发电装机容量的增加,储能需求将大幅增长。

电网侧储能需求包括调峰、调频、容量备用等电力辅助服务。随着成本下降和政策支持,电化学储能有望在电网侧发挥更大作用。

用户侧储能主要用于削峰填谷套利和构建微电网。经济性取决于峰谷电价差异,目前部分地区已有较好的应用条件。

三、中国充电基础设施

(一)市场现状

中国电动汽车充电基础设施促进联盟统计的数据显示,截至2024年3月,全国充电基础设施累计数量为931.2万台,同比增加69.4%。2024年1-3月,充电基础设施增量为71.6万台,新能源汽车国内销量为178.3万辆,桩车增量比为1:2.5,充电技术设施与新能源汽车均保持着快速增长的态势。

大功率快充桩成为新建主体,直流快充桩占比提升,充电功率显著增加。

充电量大幅增长,服务质量提高,差异化服务推广,智能化技术提升用户体验。

探索新模式解决充电桩进小区难题,如统建统管模式。

有序充电技术试点,小功率直流充电技术市场化,移动式充电技术创新应用。

(二)新能源汽车发展新要求

新能源汽车市场增长快,需要充电设施超前布局,特别是在二三线城市和县乡地区。

随着新能源汽车保有量增加,公共充电需求上升,需要提升充电功率和效率。

社会资本大量进入,形成多元竞争格局,需要持续完善行业管理。

结语

随着光储充一体化技术的不断成熟和市场潜力的逐步释放,中国正站在全球新能源革命的潮头,展现出其在绿色能源领域的雄心和实力。

面对未来,中国光储充一体化市场将继续扩大其影响力,推动能源产业的绿色、高效和智能化发展。随着政策支持的加强、技术突破的加速以及市场需求的持续增长,我们有理由相信,光储充一体化技术将成为推动全球能源结构优化和经济社会可持续发展的重要力量。

本文作者可以追加内容哦 !