当下监管政策持续趋严,IPO企业正扎堆“撤单”。根据上海证券交易所、深圳证券交易所、北京证券交易所发布的信息显示,截止4月24日,四月份共计有36家企业IPO终止。

其中,一家名为广东优巨先进新材料股份有限公司(以下简称“优巨新材”)的IPO撤单企业引起《华财信息》关注。根据深交所发行上市审核网站4月19日发布的公告,因优巨新材、保荐人海通证券撤回发行上市申请,根据《深圳证券交易所股票发行上市审核规则》第六十二条,深交所决定终止其发行上市审核。

深入阅读公司招股说明书发现,优巨新材存在业绩显颓势、核心产品收入大幅下滑、与大股东存在关联交易等问题,以上事项或是其主动撤回IPO的重要原因。

撰稿/墨色

编辑/刘铭泉

2023年度营收净利润双降

优巨新材主要从事特种工程塑料聚芳醚砜及上游关键原料的研发、生产和销售。2020-2023年,公司营业收入分别为2.45亿元、3.33亿元、4.11亿元和3.57亿元,同比增长36.12%、23.31%、-13.22%,各年净利润分别为2046.67万元、5751.31万元、9192.01万元、7713.76万元,同比增长181.01%、59.82%、-16.08%。

可以看到,在经历2021年和2022年的大幅提升后,优巨新材2023年收入和净利润较2022年均呈现超10%下滑,连续增长的业绩趋势被打破。公司解释称“2023 年以来营业收入下滑主要是下游热敏纸行业需求疲软、市场竞争加剧等因素导致的双酚S销量、单价下滑所致。”

据招股说明书披露,双酚S是公司主要产品聚芳醚砜类别中的重要单品,2020年至2022年,实现销售收入分别为960.62万元、6047.87万元、5897.33万元,占主营业务收入的比例分别为5.03%、19.98%、14.61%;而2023年1-6月,双酚S 产品收入较2022年上半年下降64.98%,毛利率由2022年的48.51%下降至31.13%,产能利用率由2022年的93%下降至 60.67%。

交易所在审核问询函中要求优巨新材“分析说明报告期内双酚S呈现大幅增长后又大幅下降的原因,并结合市场需求、竞争对手复产等最新情况详细分析相关影响因素是否已经消除,优巨新材业绩是否存在进一步下滑风险。”

《华财信息》研究其招股书及审核问询回复后发现,优巨新材双酚S产品2022年、2022年收入暴增受偶发性事件影响较大,与自身的技术水平似乎关系并不大。

公开资料显示,傲伦达是国内双酚 S 主要生产商之一,曾在2020年冲刺创业板IPO。2021年4月,傲伦达在全资子公司凯伦达因农药生产车间发生毒气泄漏事故后几近处于停产状态,直至 2022 年二季度逐步恢复生产。因此2021 年、2022 年双酚 S 市场供应紧张。

而在这期间,优巨新材抓住有力市场机遇,实现双酚S销售收入快速增长。

2023 年,傲伦达全面恢复,供给量恢复至 1.5 万吨,导致市场竞争加剧,叠加下游市场需求下滑,优巨新材双酚S平均销售价格由2022年的2.90万元/吨下降到1.91万元/吨 。

可以看出,在傲伦达复产后,优巨新材只能降低产品价格抢夺市场,这是否也说明了优巨新材自身的产品稳定性或附加价值不够过硬?

此外,优巨新材近几年的贸易商比例逐年增大,2020年度、2021年度、2022年度及2023年1-6月(以下简称“报告期”),优巨新材向贸易商销售的收入占主营业务收入比例分别为23.49%、30.34%、34.65%和 41.02%。

2023年上半年,聚芳醚砜产品向直接客户和贸易商的销售收入占比为58.80%和47.20%,接近五五开(下图)。

对此,交易所要求优巨新材说明“贸易商客户收入占比逐年提升、贸易商期末库存占比逐年提升的原因,发行人对贸易商的销售收入是否真实,是否存在向贸易商压货的情形,相关贸易商终端客户销售情况”。

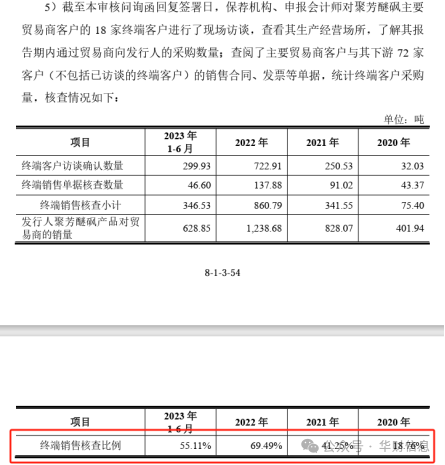

回复显示,公司贸易商各期末库存数量分别为15.00吨、46.30吨、102.89吨和94.15吨,占公司对其销量比例分别为1.65%、3.86%、9.00%和 17.97%。贸易商期末库存数量在报告期内累计上浮超15个百分点,有囤货配合优巨新材做大销售的嫌疑。

与此同时,《华财信息》还关注到优巨新材贸易商终端销售核查比例,报告期内分别为18.76%、41.25%、69.49%、55.11%(下图)。

通常情况下,对经销商终端收入核查要覆盖其70%以上收入,而优巨新材各期数据均未达到70%,最近一期的核查比例甚至只有55.11%。

与大股东存在诸多关联交易

汉宇集团身为优巨新材的第二大股东,持有优巨新材19.59%股份。虽然股东身兼客户身份的情况早已不足为奇,但两者关系的亲密性和复杂程度也引起了广泛争议。

2015年和2016年,优巨新材净利润分别为89.74万元(未经审计)和 68.66 万元(未经审计)。汉宇集团 2016 年3月入股价格为5.25元。

然而仅仅过了10个月,到了2017年1月,江金投资入股价格便飙升到26.60元。、,优巨新材的整体估值也从0.75亿元暴增到了4亿元。

交易所在问询函中要求优巨新材“说明2015年利润水平高于2016 年,而汉宇集团2016年入股价格显著低于江金投资2017年入股价格的原因及合理性,进一步论证汉宇集团入股价格的公允性,汉宇集团入股后是否为优巨新材提供客户、供应商、技术、人员、厂房或其他类型资源,是否存在其他利益安排,是否构成股份支付,模拟测算如构成股份支付对优巨新材报告期初未分配利润的影响。”

优巨新材作出的回答是“汉宇集团2016年入股价格对应的投前市盈率为 58.50 倍,入股价格公允;江金投资2017年入股价格系江金投资基于公司产能预计将大幅增长、PSU和PES将实现产业化、关键技术突破等因素与公司协商确定;汉宇集团入股价格低于江金投资的入股价格具有合理性。”

简单来说便是,2016年,汉宇集团不是十分看好公司业务发展,所以以极低价格入股;而到了2017年,虽然公司净利润有所下滑,但前景一片光明,因而江金投资入股价格翻了5倍多 。

《华财信息》研究公司招股书发现,优巨新材与汉宇集团的交往可谓日益密切。

继2016汉宇集团成为公司大股东,2019年7月,原汉宇集团董秘马俊涛跳槽至优巨新材,目前在公司担任董秘及副总经理。以及2019年,为偿还对汉宇集团的借款,优巨新材向汉宇集团实际控制人石华山借款750万元。

2020年8月15日,公司与汉宇集团签订《商标权转让合同》,汉宇集团同意将其所持有的3项注册商标以10万元的价格转让予公司。

2021年起,优巨新材承租汉宇集团两处房产作为生产厂房、宿舍。

除此之外,报告期内,优巨新材向汉宇集团销售通用工程塑料金额分别为 730.81 万元、929.23 万元、437.04 万元、和207.02万元,累计2304.10万元,占公司通用工程塑料业务销售收入的比例分别为15.09%、28.61%、99.98%和 100.00%。

综上所述,汉宇集团是优巨新材大股东的同时也是客户,优巨新材不仅向汉宇集团拆借资金,还向其租赁厂房,就连董秘这样重要的岗位也是来自汉宇集团,以上都说明优巨新材与汉宇集团关系匪浅。最希望优巨新材能够顺利IPO上岸的,除了优巨新材自身,大概就是汉宇集团了。

关联交易之所以备受关注,主要因为关联交易是建立在关联关系基础之上撮合成的交易,从而可能使交易的价格、方式等在非竞争条件下出现不公正情况,形成对股东权益的侵犯,也易导致债权人利益受到损害。虽然监管机构并不禁止关联交易,但也是希望拟上市公司尽量减少关联交易,充分体现企业自身的独立性和竞争能力。这也正是交易所在审核问询函中要求优巨新材作出相关解释的原因。

研发费用率偏低,研发人员认定存疑

衡量一家企业自主创新能力和技术研发先进性,最为直观和最重要的指标便是研发投入。

报告期内,优巨新材研发费用分别为986.99万元、1563.58万元、2093.45万元、867.16万元,对应的研发费用率分别为4.03%、4.69%、5.09%、5.17%。

招股书中,优巨新材将瑞华泰、中研股份、泰和新材、沃特股份列为同行业可比公司。报告期内,上述4家同行业可比公司研发费用率均值分别为6.12%、6.04%、6.37%、8.45%。

可以看出,报告期内优巨新材研发费用率虽有所增加,却仍低于行业均值。其中,2023年1-6月,与研发费用率最高的瑞华泰(13.19%)相比,优巨新材(5.17%)连对方的一半都不到。

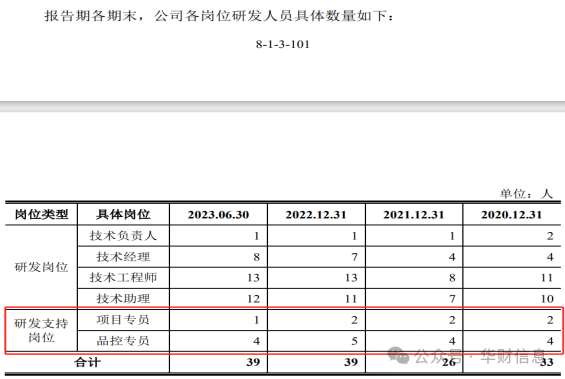

同时,报告期内,公司研发人员数量分别为33人、26人、39人、39人,其中研发支持岗位人员占比较高,分别为6人、6人、7人、5人,占研发人员数量比例分别为18.18%、23.08%、17.95%、12.82%(下图)。

以及,在研发岗位中还存在较多技术助理,各期分别为10人、7人、11人、12人。优巨新材表示技术助理具体职责包括:协助完成研发项目的方案拟定和初期预研、协助完成相关研发项目的测试、进行文献检索、研发数据采集、整理、统计和分析等。

但关于研发支持岗位人员具体职责是什么,在研发中起到什么关键性作用,优巨新材在问询回复中除了将研发支持岗位人员简单分为项目专员和品控专员,再无其他解释。

也难怪交易所会对优巨新材提出“是否存在将与研发活动无直接关系的人员认定为研发人员的情形”的疑问。

声明:

本文素材均来自公开资料,文章仅供参考,不作投资建议。

未经授权请勿转载

本文作者可以追加内容哦 !