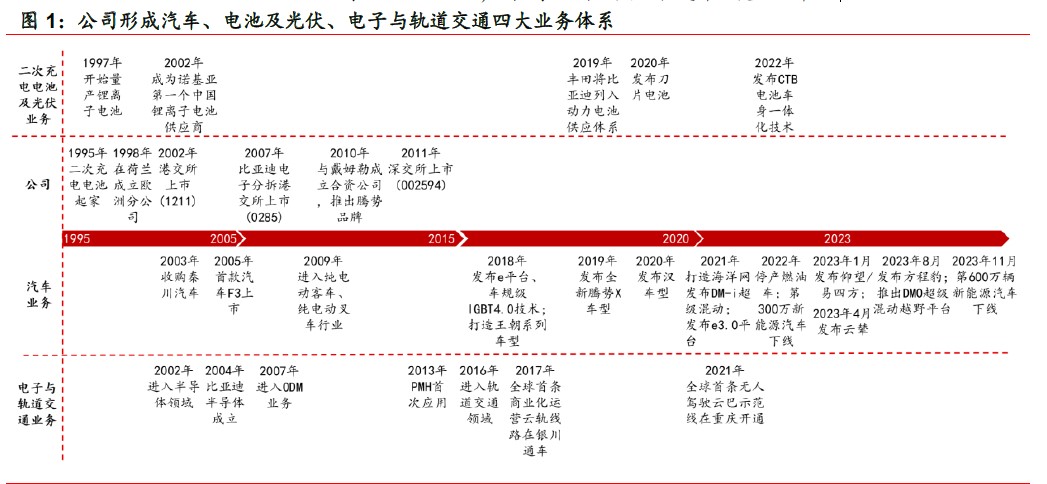

公司发展史

电池业务起家,终成全球新能源汽车行业领导者。

比亚迪以生产二次充电电池起家,2002 年进入半导体领域,同时在港交所

上市,2003 年通过收购西安秦川汽车进入汽车行业,开始布局新

能源汽车,此后布局ODM 代工业务、轨道交通业务。目前公司主要业

务分为四大板块:新能源汽车业务、手机部件及组装业务、二次

充电电池及光伏业务和城市轨道交通业务。

新能源汽车领域,公司分别于2018 年/2021 年打造王朝和海

洋系列车型,2022 年腾势品牌焕新,发布腾势D9,2023 发布仰

望和方程豹品牌。2023 年公司新能源汽车累计销量302.44 万辆,

同比+61.86%,夺得全球新能源汽车销量冠军。

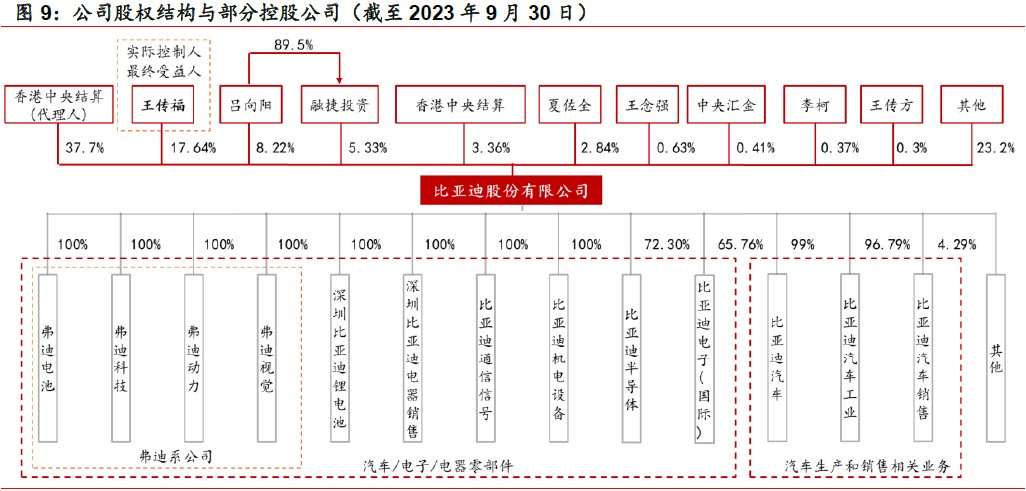

股权结构

公司股权结构稳定,王传福为实际控制人和最终受益人。截

至2023 年9 月30 日,王传福为第一大股东,持股17.64%;吕向

阳系王传福表兄,是公司第二大股东,直接持股8.22%,并通过融

捷投资间接持股4.77%。

公司财务数据

比亚迪2023 年实现营收6023.15 亿元,

同比+42%,其中汽车相关业务收入4835 亿元,同比增长49%,手机部件及组装等

业务收入1186 亿元,同比增长20%;23 年实现归母净利润300.41 亿元,同比+81%;

2023 年公司实现销售毛利率

20.21%,同比+3.17pct;实现归母净利率4.99%,同比+1.07pct

主要得益于汽车销量高速增长形成规模效应分摊成本,

同时推出高端品牌补足产品矩阵,毛利率与净利率同比持续向好

2023 年销售/管理/研发/财务费率4.19%/2.24%/6.57%/-0.24%,同比+0.63/-0.12/+2.17/+0.14pct其中主要是公司加速新技术研发布局,持续构建综合竞争优势,研发费用同比提升112%,受益于公司持续降本增效及主要产品销售收入大幅增长,研发费用率增长幅度较低

2023 年全年,比亚迪销售整车302 万辆,同比增长68%。2023 年全年,比亚迪凭

借精准的战略布局、领先的技术实力、深刻的市场洞察、全面的产业布局,稳步

推进品牌力提升及出海战略布局,全年销量实现整车销量302 万辆,同比增长68%,

新能源车市占率进一步提升至31.9%,同比增长4.8pct

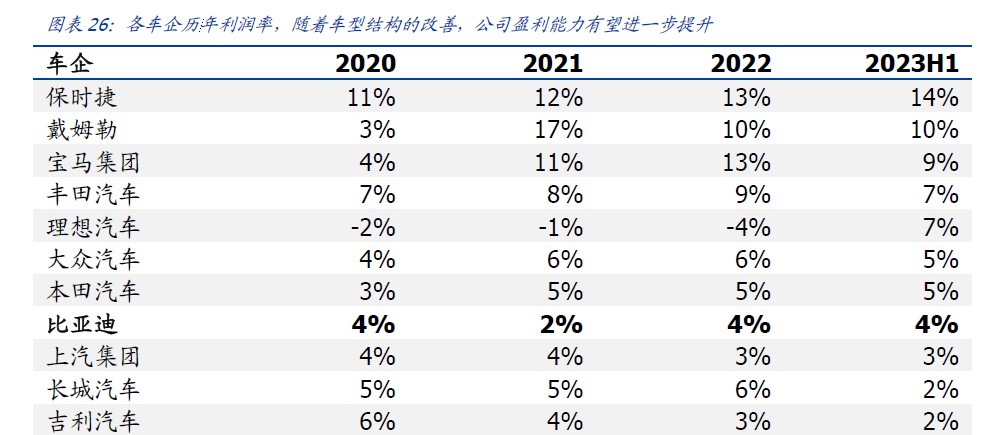

高端化+全球化,有望带动公司盈利能力持续向上。一般,车企盈利能力随品牌溢价逐步提升,主力合资品牌(大众、本田、丰田)2023H1利润率普遍在5-8%区间,豪华品牌(奥迪、宝马)利润率在10%左右,超豪华品牌(保时捷)利润率在14%。公司凭借完善的车型矩阵与强成本控制成立,目前利润率已经处于国内自主品牌的领先地位,未来随着高端化+全球化的逐步推进,盈利能力有望持续向上。

2024 年高端品牌仰望、方程豹、腾势也将迎来新品大年,车型矩阵将持续扩容;除王朝及海洋网车型,比亚迪旗下高端品牌2024 年预计将推出共6款全新车型(腾势N7 为改款),持续完善中高端价格带车型布局。2024 年公司将在更加走量的腾势、方程豹品牌推出较多产品,兼顾走量和品牌形象建设。

出口势头强劲,中国出海成功典范,新能源出口占比持续攀

升。公司2023 年12 月产销数据显示,12 月份新能源乘用车出口

3.61 万辆,YoY+218.86%。2023 年公司新能源乘用车总出口

24.28 万辆,YoY+334.16%。公司新能源乘用车海外销量占中国乘

用车总出口比例持续上涨,2023 年12 月达到8.55%。

2022 年7 月-2023 年12 月,公司新能源汽车出口增长态势较

好,环比增速基本高于中国总体出口增速。我们认为,随着公司

出口战略的持续推进,出口增长速度将进一步加快,同时带动中

国总体出口增速的提升。

估值

估值回顾:DMi 是锚,量超预期+盈利拐点曾扭转市场认知从估值角度看,DMi车型曾经是公司估值的锚(核心还是帮助公司上量),通过上市后放量快速帮助公司实现新能源车业务盈利,并迅速扭转市场认知;1)2020 年前:公司由于缺乏稳定走量且盈利的新能源产品,因此市场缺少对其充分认知的锚(过去市场长期以来对公司的认知都是To B 业务为主,因此难以给高估值)。量维度来看,2020 年前早期新能源车型销量增量并不显著;盈利维度来看,公司过去单车盈利也不稳定。

2)2021Q1 起:公司三款DM-i 车型上市并快速放量,并在2021Q2 起确定

性盈利后,市场认知开始被逐步扭转,叠加公司电动化节奏领先,估值层面

也能充分受益于电动化,公司估值中枢逐步提升(核心还是DMi 带来的

量、利双增)。因此我们认为随着后续DM5.0 产品上市,公司插混产品高

热度将持续,销量及市占率有望进一步提升→估值中枢亦有望上移。

同时现在新能源汽车行业处在价格战进行时当中,参考过去家电行业的价格战情况,这一阶段价格战的时间可能持续在3年左右结束,也就是2026年。价格战对于头部公司比亚的是有利的,这么推算的话,活下来的企业应该是比亚迪问界理想,死掉的会是后面的新势力和合资的燃油车企。根据预测,公司24-25 年归母净利润分别为375.4/476.3 亿元。目前公司的市盈率是20倍,但是公司营收利润增速42%,且在下降。但是24年开始的降价行为会提高公司营收和利润增速,所以给予公司25-30倍市盈率对应市值7510-9012之间,对应股价259元-309.5元。总结汽车行业的发展史,未来汽车行业主要看中国,中国车企看比亚迪。未来比亚迪可以对标日本丰田汽车市值。目前丰田汽车市值人民币2.2万亿元,我觉得比亚迪未来可以赶上。

本文作者可以追加内容哦 !