出品 | 妙投APP

作者 | 刘国辉

头图 | 视觉中国

国内四大行中,规模最大的工行同时也是市值最高的银行;股份行中,招行规模最大,市值也一直最高;城商行中却有些奇怪,规模最大的北京银行却非市值最高。

北京银行4月11日晚发布年报显示,2023年,实现营收667.11亿元,同比增长0.66%;归母净利润256.24亿元,同比增长3.49%。截至2023年末,北京银行资产总额37486.79亿元,同比增长10.65%。在银行经营压力较大的情况下,这样的业绩并不算差。

按城商行资产规模计,北京银行国内最大,其次是江苏银行、上海银行、宁波银行。不过在市值上,北京银行却不如江苏银行与宁波银行,特别是北京银行资产规模高出宁波银行1万亿,截至4月15日市值却比宁波银行低了近300亿。这是为什么?

#01资产规模大,盈利能力偏弱

北京银行规模虽大,资产规模高出城商行中市值较高的宁波银行1万亿,营收与利润却与宁波银行接近。

数据显示,北京银行比宁波银行资产高出38%,营收却只高出8.32%,净利润高出0.35%。盈利能力偏弱特征比较明显,为什么北京银行盈利不够强?

通常来说,盈利能力强的银行,需要在C端有不错的获客与运营能力,从而带来广泛而成本较低的存款来源,在贷款上也可以更多投向收益率更高的零售贷款。同时这还有助于发展结算、财富管理等不占用资本的中间业务,带来更丰富的收入来源,降低资本占用,使银行在重资本的贷款业务扩张上也更加游刃有余。当然,并非是绝对的。对公业务方面,银行如果能在某项对公领域形成竞争力,也会有很强的盈利能力。如一些城商行在本地基建贷款中有绝对优势,往往会伴随着本地经济发展而有高成长性。

而北京银行在业务结构上,零售与中间业务占比不高。

2023年报数据显示,信贷业务带来的利息净收入在营收中占比达75%,跟“招平宁”这样的成长性强的银行相比占比过高。非息收入中,主要依赖债市等领域的投资收益,在非息收入中占比近7成,代理、结算、承销等手续费佣金收入在总营收中占比只有5.6%,且2023年下降了46%,凸显了公司在这些轻资本业务上竞争力不足,信用卡、财富管理等没有很强的业绩贡献能力。

利息收入相关的信贷业务方面,北京银行信贷增长不弱,2023年增长12.14%,不过净息差比较低,2023年为1.54%,不仅低于宁波银行的1.88%,在整个上市银行中也处于较低水平。国家金融监督管理总局数据显示,2023年商业银行净息差为1.69%,城商行净息差为1.57%。因此北京银行净息差低于银行和城商行平均水平。净息差降幅为22个基点,幅度也较大。北京作为银行机构必争之地,竞争非常充分,北京银行作为城商行,在存款与贷款项目获取上都面临较大压力,自身又缺乏独特的业务优势,因此净息差不高。

贷款结构上,北京银行2023年对公业务贷款占比为58%,零售贷款只占34%,零售贷款中利息较低的房贷又占一半。因此相比于优质银行,北京银行贷款收益率偏低。

存款结构来看,相比于大银行以及优质城商行,北京银行零售客户不多,财富管理、结算等中间业务带来的低息存款较少,因此个人存款占比不高,存款七成来自对公存款。2023年北京银行企业活期明显减少,定期增加,个人贷款活期变动不大,但定期增长。因此存款成本有上升压力。

这样,在信贷需求偏弱、银行议价能力下降、居民存款偏向定期的背景下,北京银行虽然信贷增速较快,但净息差水平不高,影响了利息收入增长。再加上手续费及佣金收入带来的中收比例低,整体业绩难有高增速。

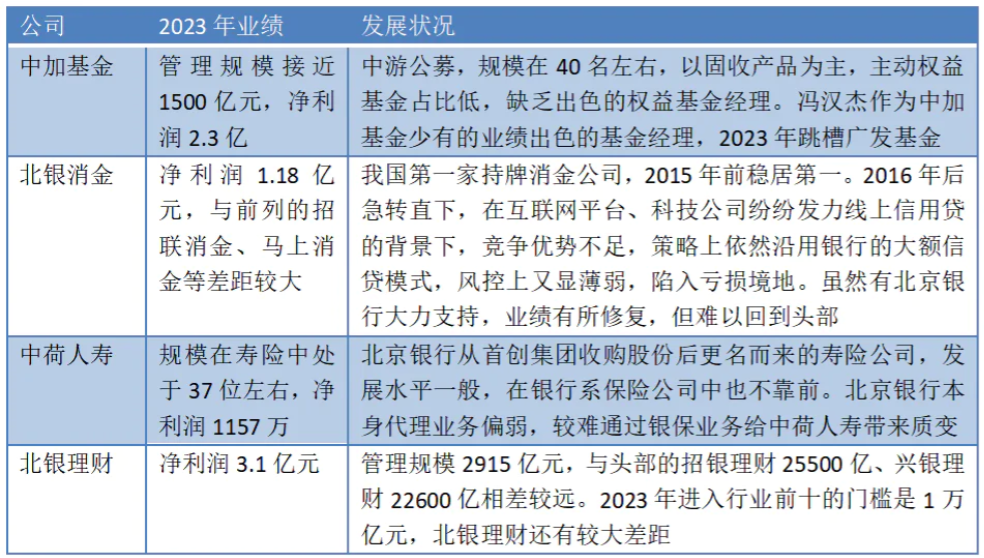

北京银行也和其他城商行一样,布局了多个金融牌照,打造利润增长点。这方面重要的子公司或联营机构包括中加基金、北银消费、中荷人寿、北银金租、北银理财等公司,普遍发展一般。另外在很多地方设立了村镇银行,一些已经成立近十年,目前单个公司能够贡献利润的多在百万级别,对利润贡献度较低。

这样,这些子公司与联营公司在利润上加起来不足10亿元,对北京银行难以产生高贡献度。

#02北京银行十年业绩增长一倍,宁波银行十年四倍

成立于1996年的北京银行,由北京原90家城市信用社基础上组建而成,接近30年的历程中,资产规模从成立之初的217亿元增长至如今的3.7万亿元,长期视角成长性还是不错的,2005年引入境外战投荷兰LNG银行,2007年A股上市,ING是目前最大的单一股东,不过几家北京国资的合计持股高于LNG。经过早期的不良资产化解,以及后续的改制、引资、上市,北京银行经历过快速发展的阶段。

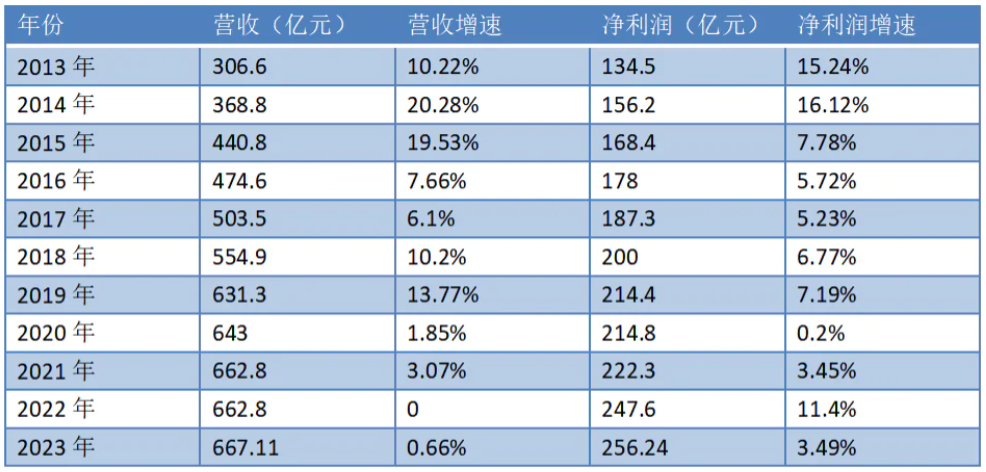

不过自近十年来,北京银行虽一直保持增长,但增幅较弱。2013-2023年,北京银行营收增长了117%,净利润增长90%,基本上就是十年1倍的业绩增长。而优质城商行中,宁波银行则是营收涨了382%,净利润涨了427%,近似于十年四倍的业绩增长。

这样的成长性差异,一部分原因跟经济结构与竞争态势相关。江浙地区以发达的制造业中小企业、民营企业、出口企业为特色,而北京的新经济属性更加明显,有大量的互联网、软硬件、科创类企业,这类企业相当一部分金融需求是通过股权融资来满足的,分流了信贷需求。

另外北京作为多家大行和股份行的总部所在地,是几乎所有大行和股份行的业务重点布局区域,总部不在北京的银行,其北京分行也在行内有重要地位。今年3月份刷屏的招行北分对公存款“保卫战”倡议书,无疑是北京金融竞争激烈的最好注脚。在这种竞争形势下,作为本地银行的北京银行,在竞争大项目、好项目上缺乏优势,在存款争夺赛中也有压力,这限制了北京银行的成长性。

其实不止北京银行,与北京特点相似的上海,本地银行上海银行同样在竞争中业绩增长乏力,规模虽大,盈利能力却不强。上海银行与北京银行一样,净息差水平都是业内较低的。

除了外部原因,北京银行本身在业务结构上不够优化,体制机制上还是较江浙地区优质城商行而言缺乏活力,战略上缺乏超前和领先布局,策略上缺少业务提升的有效手段,使得零售、财富管理占比并未得到足够大的提升,长期增长不够理想。

北京银行比较有特色的是基本北京科技、文化产业优势而做的科技金融与文化金融业务,在这些领域有较多的业务积累,不过在业绩贡献度上还不高,信贷投放方向上,租赁与商业服务、制造业、公共设施与建筑、地产、批发零售等传统行业在整体信贷中占比最高,达到49%,软件与信息技术、文体娱乐占比只有3%。信贷作为北京银行最核心的业务,在北京激烈的银行业务竞争中,缺少足够大的差异化。这使得北京银行虽然可以分享到北京的经济成长,却较难在这个市场上逐渐提升份额。

#03一些业务指标在好转,市值有所回升

整体而言,北京银行业绩增速不高,不良率在2023年为1.32%,与资产规模巨大的国有大行差不多,相比之下与成长性强的银行有较大差距,如宁波银行为0.76%,招商银行为0.95%。拨备覆盖率为216%,相比之下一些优质城商行在400%以上。因此资产质量一般,后续释放利润的空间也不够大。

不过自2022年初霍学文从北京金融局局长位置上空降北京银行担任董事长至今,北京银行业务也逐渐形成一些亮点。股价上来看,北京银行已经从2022年底的4元左右,稳步走高,目前在5.6元左右。投资价值并非看现在的状态是否足够好,而是看是否有向好的趋势与空间。

资产质量上,不良率虽然不够优秀,但呈现下降趋势,从2021年的1.44%降到2023年的1.32%,拨备覆盖率则从2021年的210.22%小幅上升到2023年的216.78%。

资产扩表上,在金融需求偏弱的情况下,速度还是保持了适度增长,近两年都在10%以上。而不良率并没有同步提升;

业务结构上,北京银行零售逐渐有了起色,2023年零售占比不高主要是受到房贷需求下滑影响。在房贷规模下降的情况下,个人消费贷2023年增长了近50%。如果风控水平得当,有助于业绩的提升;

增长策略上,在北京金融服务已经非常成熟的背景下,北京银行在找一些细分领域作为突破口,如选择以儿童金融为零售业务突破口,通过发行联名卡、举办各类儿童活动等形式,带动儿童金融向家庭金融转化,此外也在挖掘女性金融市场的潜力,对公业务上推进专精特新企业信贷服务,体现了深耕细分市场的策略,效果可以继续观察。

分行上,近几年现金分红率都在30%左右,处于不低的水平。

综合各种因素,北京银行股价一年多来逐渐恢复。当然,如果想要市值表现有脱胎换骨的表现,回到城商行市值第一的位置,还需要各项业务竞争力有进一步的提升。

本文作者可以追加内容哦 !